Н. Д. Кондратьев: кризисы и прогнозы в свете теории длинных волн. Взгляд из современности

Часть II. ДЛИННЫЕ ВОЛНЫ, ТЕХНОЛОГИЧЕСКАЯ И ИННОВАЦИОННАЯ ДИНАМИКА

Глава 7. Теория экономической динамики Н. Д. Кондратьева и современные длинноволновые процессы

(С. Ю. Румянцева)

В главе на основе разделения экономической динамики на кумулятивные и потоковые процессы предложен подход к объяснению эндогенного механизма длинных волн с учетом финансовых, ресурсно-энергетических, информационных и инновационных факторов. Показана специфика преодоления депрессии длинных волн в экономиках догоняющего типа. Выявлена специфика четвертой и пятой длинных волн экономического развития, показаны причины торможения инновационного процесса в пятой длинной волне. Определены особенности фазы спада пятой длинной волны в США и России на основе анализа разнонаправленных тенденций формирования денежной массы и инфляции, определяющих возможности для промышленного роста, смены энергоносителей и внедрения пакета инноваций шестого технологического уклада.

Ключевые слова: теория экономической динамики, длинноволновые процессы, ресурсно-энергетические факторы, информационные факторы, инновационные факторы, США, Россия, пятая длинная волна, дуалистичность экономической динамики, экономические циклы.

В настоящее время мир находится в фазе спада пятой длинной волны, верхняя поворотная точка которой определяется как кризис 2008 г. Теория длинных волн, в определенной степени противостоящая мейнстриму в современной экономической науке, исходит из примата нелинейности и неравномерности экономического развития. Она в значительной степени снимает представление об экономическом росте как непрерывном процессе и описывает принципиально нелинейный, прерывистый процесс, определяющий периоды относительного роста и падения уровня экономической конъюнктуры. Это очень важно в текущий период относительной рецессии, наблюдающейся в ведущих экономиках мира, для понимания природы этой рецессии и перспектив выхода из нее. Именно теория длинных волн способна ответить на вызовы современности, предоставив аналитический аппарат исследования подъемов и спадов экономической динамики.

1. Методологические принципы анализа экономической динамики: принцип дуалистичности экономической динамики

Идеи Н. Д. Кондратьева об экономике как о сложной системе взаимосвязанных элементов, развиваемые им в рамках номографической теории, а также особое внимание, уделявшееся им разграничению понятий причинных и функциональных связей в экономике[1], воссоздание истории генезиса теории экономической динамики (Кондратьев 1993: 273–301) и развитие этой теории в форме разделения различных видов динамических процессов в экономике сформировали принципиально новое ви́дение картины движения общества, которое ученый предполагал применить в рамках теории экономической генетики. Совершенно новым подходом к исследованию закономерностей экономической динамики был предложенный Н. Д. Кондратьевым принцип классификации типов экономической динамики на кумулятивные и потоковые процессы, играющие различную роль в формировании итогового тренда развития экономики (Он же 1989: 59, 413).

Теорию российской школы экономической динамики отличает отсутствие детерминизма в подходах, принципиальная нелинейность логики и акцент на анализе неравновесных процессов как наиболее естественной формы существования экономических явлений во времени. В этом плане исследования российских ученых во многом опередили мировую экономическую мысль. Такое опережение вело к тому, что их достижения не были включены в структуру мейнстрима. Но они сформировали систему альтернативного знания, развитие которого в концепциях сегодняшних последователей этой школы безусловно способствует как формированию новой парадигмы, так и поиску ответа на неразрешимые вопросы, с которыми столкнулся мейнстрим.

Мейнстрим актуальной европейской и американской экономической науки, продолжая формирование моделей экономического роста, рассматривает конъюнктурный анализ не как основное их звено, а всего лишь в качестве инструментария оценки неравномерной составляющей тенденции экономического роста на макро- и мезоэкономическом уровне. Понимаемый как нарушение тенденции роста и равновесия, цикл подлежит регулированию и коррекции, в результате даже циклы, открытые нобелевским лауреатом С. Кузнецом, представляют собой периферию научного знания. Основанные на соответствующей методологии, разработки ведущих мировых и российских конъюнктурных институтов ориентированы на составление макроэкономических прогнозов, по преимуществу краткосрочных.

Сегодня теория экономической конъюнктуры в России развивается как ряд направлений, связанных с исследованием экономической динамики. Исследование экономической динамики в России представляет собой многогранную призму. Грани этой призмы разнокачественны: есть инкорпорированные в мейнстрим, есть альтернативные ему, есть попросту с ним не совпадающие. Объект исследования существенно различается при переходе от одного ракурса взгляда на динамику экономики к другому. Между тем эти подчас несопоставимые подходы к анализу экономики сходятся в одном – в своей включенности во всеобщий методологический кризис мировой экономической науки, а различаются большей или меньшей нацеленностью на разрешение либо на сглаживание этого кризиса. В этом смысле исследования экономической динамики в России – или, с учетом социокультурной динамики, российская школа циклизма – действительно является «не просто одним из течений социально-экономической мысли локального характера», а одним из «ключевых, авангардных направлений прорыва к постиндустриальной научной парадигме, обогащения ее генетического ядра» (Российские… 2003: 68).

Возможно, сложившаяся ситуация является выражением надвигающейся смены доминирующей научной парадигмы, о вероятности которой рассуждают Л. И. Абалкин, Ю. В. Яковец, Ю. М. Осипов, и «водораздел» между реально конкурирующими теориями экономической динамики определится по линии их отношения к проблеме экономического равновесия. Идея В. Т. Рязанова о том, что «сама по себе установка на исследование экономического равновесия является существенным методологическим препятствием для построения динамически достаточной теории» (Рязанов 2004: 10), совпадающая с позицией Кондратьева, определившего «возможность предвидения на основе теории» в качестве основного критерия ее истинности (Кондратьев 1991: 141), позволяет предположить, что перспектива развития экономической науки (и не только российской) связана с разработкой принципиально неравновесных, нелинейных моделей экономической динамики.

Современное состояние теории экономической динамики, требующее развития теории экономической конъюнктуры, представляет собой заказ на эндогенное обоснование причин экономических циклов. Экономическая конъюнктура состоит из множества циклов разной продолжительности, связанных между собой цепочками нелинейных обратных связей.

Возможность решить задачу выявления эндогенного объяснения механизма экономической конъюнктуры отыскивается в методологии разделения экономической динамики на процессы-потоки и кумулятивные процессы, предложенной Н. Д. Кондратьевым (1989: 59). По Кондратьеву, если кумулятивные процессы изменяются и качественно, и количественно, а со временем приводят к образованию фонда, то есть накопленной массы инфраструктурных благ и средств производства в промышленности, то процессы-потоки подвержены только количественным изменениям (Там же: 413).

Кумулятивные процессы дискретны. В современной экономической литературе они описаны в основном как жизненные циклы. Фонд, который они создают, – это неповторимая качественная структура, отличная от структуры предыдущих и последующих циклов и отделенная от них во времени и пространстве. Таким образом, кумулятивные процессы – это источник и материальный носитель экономического развития, движущие силы, создающие конъюнктурную динамику.

Так как при исследовании многоцикличной конъюнктуры стоит задача выявления периодов, пригодных для осуществления экономических (инновационных) интервенций, необходимо уточнение состава процессов, входящих в более общее понятие экономической динамики. Эти процессы, имеющие как циклическую, так и ациклическую природу, могут быть представлены (вслед за определением Кондратьева) как кумулятивные или потоковые.

Практический смысл подобного разделения состоит в том, что в реальной экономической динамике качественные проявления экономических циклов – например, технологические уклады, описываемые академиком С. Ю. Глазьевым (1993), – и количественное их выражение (например, в динамике цен или иных финансовых показателей экономических циклов) могут не совпадать. Это особенно важно при разработке теории длинных волн, поскольку именно на ее основе сегодня научным сообществом России строятся прогнозы и предлагаются стратегии экономического развития − цели, которые перед научным сообществом ставит С. Ю. Глазьев (2012: 27–42).

Кумулятивные и потоковые процессы экономического развития связаны между собой – это различные срезы отражения экономической реальности в сознании человека. В то же время они воздействуют друг на друга в движении экономической материи. Так, тенденция подъема индексов цен (потоковый процесс) способствует более быстрому материально-техническому росту экономики вдоль кривой ее жизненного цикла. И наоборот, развитие кривой жизненного цикла экономического явления способствует общему оживлению в экономике, толкая вверх индекс цен. Жизненный цикл кумулятивного процесса (доминирующей технологии использования отдельного энергоносителя, определенного финансового стиля, типа информационно-транспортных систем) в ходе своего роста оказывает оживляющее влияние на макроэкономическую систему в целом, стимулируя рост цен на товарную продукцию, оптовых цен, количества внедряемых инноваций, темпов потребления и цен на энергоисточники и пр. В то же время развитие потоковых процессов питает своей энергией соответствующие жизненные циклы. Так, рост цен на новую технику, востребованную рынком, подстегивает ее производство и развитие, рост потребности в энергоносителе стимулирует рост цен на него, внедрение новых финансовых практик вызывает к жизни появление новых агрегатов денежной массы и ведет к увеличению количества денег в обращении.

Этот рост потоковых процессов поддерживает восходящие тренды жизненных циклов кумулятивных процессов, но только до определенного этапа – когда они начинают подавать бизнесу ложные, чрезмерно оптимистичные сигналы о возможности и желательности продолжения развития бизнеса в том же направлении. Это происходит тогда, когда технологический потенциал жизненного цикла близится к завершению. Таким образом, прямые сигналы от кумулятивных процессов к потоковым способствуют росту экономической конъюнктуры, а обратные сигналы от потоковых процессов к кумулятивным поддерживают этот рост.

Верхние поворотные точки цикла при этом объясняются не только тем, что жизненный цикл ТУ подходит к завершению, но и состоянием конъюнктуры, а именно – информационной несостоятельностью (значительным отрывом высокого уровня цен на экономические активы от их реальной стоимости). Так возникает кризис, который запускает обратные сигналы потоковых процессов к кумулятивным о том, что следует сворачивать производство, а кумулятивные процессы, находящиеся уже на стадии упадка своих жизненных циклов, подходят к своему завершению в ответ на сигналы от системы рынка, управляющего процессами информационной мотивации агентов экономики. Так экономика постепенно достигает дна экономического цикла, где потоковые процессы (например, низкий уровень цен производственных ресурсов, что также является информационным сигналом) позволяют зародиться новым кумулятивным процессам (например, жизненным циклам ТУ, описанным С. Ю. Глазьевым и находящимся до этой поры в условиях неадекватного окружения, в эмбриональной фазе).

Таким образом, учет двух элементов содержания длинноволнового движения необходим для оценки не только сугубо технологических основ экономического развития, но и связанных с ними общеэкономических процессов на уровне формирования пакетов экономической информации, поддерживающих возникновение в экономике новых технологических укладов или, наоборот, препятствующих ему. Это особенно необходимо сегодня, в последние 20 лет, когда механизм длинного цикла подвергся серьезным изменениям, не позволяющим однозначно трактовать тождество синусоидальных и логистических законов эволюции экономики.

Модель экономической динамики Н. Д. Кондратьева как единство потоковых и кумулятивных процессов представляется в данном контексте наиболее подходящим аналитическим инструментом. Любое явление экономической динамики в соответствии с этой моделью может быть представлено как последовательная смена жизненных циклов, отражающих эволюцию структуры экономики, соответствующая колебаниям обратимых потоковых показателей уровня экономической активности, представляющим собой движение экономической конъюнктуры.

Критерием для отделения эндогенных механизмов, формирующих экономические циклы, от вторичных колебаний различных хозяйственных сфер, подчиненных воздействию динамики циклов, стало соответствие эмпирической динамики требованию, согласно которому необходимым условием определения цикла как имманентного данной экономической системе (эндогенного) является совпадение продолжительности конъюнктурной и структурной составляющих цикла конкретного показателя.

Только в том случае, если статистика потоковых показателей экономического развития (например, цен) и кумулятивных (например, объемов производства в определенной отрасли) показывает синхронную динамику, можно говорить о наличии внутреннего механизма цикла. Цикл, таким образом, представляет собой сложную систему, состоящую из определенного числа структурно связанных элементов. Фазы такого цикла можно более или менее достоверно диагностировать, формируя более адекватную базу для прогноза, чем выявление текущей тенденции для целей дальнейшей экстраполяции.

Но взаимосвязь между причиной и следствием в ходе экономического движения не является односторонней. Декодируя конъюнктуру, субъекты хозяйствования отнюдь не всегда оказываются в состоянии предвидеть будущие долгосрочные тенденции. Тем не менее они строят стратегию своего развития на основе полученных сигналов, формируя таким образом будущие тренды. Иначе говоря, в явлении экономической динамики следствие может оказывать обратное влияние на порождающую его причину. Экономическая система сначала воспринимает циклическую конъюнктуру, а затем передает механизму цикла свои «сообщения». Воздействие последних на циклы проявляется в виде изменения скорости и направления циклических тенденций.

Движение экономической материи подчиняется общей дуалистической закономерности единства внутреннего и внешнего, формы и содержания, количественной и качественной определенности процесса экономического движения. Постижение закономерностей этого движения имеет и сугубо практическое измерение, позволяя выявлять объекты для управляющих воздействий, которые представляют собой не следствие, а причину экономических колебаний. А как известно, воздействие на причину дает шанс на успешную реализацию целей воздействия по сравнению с воздействием на симптом (следствие).

2. Применение принципа дуалистичности экономической динамики к анализу процесса экономического развития

Нами уже была рассмотрена модель длинных волн как четырехфакторного механизма, сочетающего инновационные факторы с финансово-кредитными, ресурсно-энергетическими и информационными (Румянцева 2003).

Разделение процессов экономической динамики на кумулятивные процессы и процессы-потоки позволило еще в 2003 г., отталкиваясь от работ Г. Менша (Mensch 1979), С. Ю. Глазьева (1993), К. Перес (Perez 1983: 357–375), Н. Накиценовича, А. Грублера (Marchetti, Nakicenovic 1979; Nakizenovic, Grubler 1991), М. В. Кузьмина (1995), П. Корпинена (Korpinen 1987), Й. Дельбеке (Delbeke 1987), обосновать четырехфакторный механизм длинных волн. При этом предполагалось, что процессы-потоки, описываемые синусоидой, представляют собой общее конъюнктурное поле экономики, а логистические кривые определяют жизненные циклы явлений, лежащих в основе синусоидальных потоковых процессов экономической динамики. Значимость подобного разделения может быть объяснена тем, что только тот элемент экономической динамики, который и качественно (кумулятивный процесс), и количественно (потоковый процесс) обнаруживается в структуре экономической динамики, может составить элемент эндогенного механизма экономического цикла за счет присущих ему прямых и обратных связей.

Многофакторный подход позволяет преодолеть экзогенность объяснения нижней поворотной точки длинного цикла за счет включения факторов, определяющих готовность экономики к внедрению инноваций (финансово-кредитные и информационные) и обеспечивающих ресурсами процессы длинноволнового подъема (ресурсно-энергетические). Отметим, что большой потенциал в объяснении нижней поворотной точки длинного цикла имеет его финансово-кредитное объяснение, связанное с исследованием процесса капиталообразования на уровне корпорации (отрасли). Готовность экономики к внедрению инноваций, очевидно, возникает после «схлопывания» финансового «пузыря», когда заканчиваются возможности для получения экономическими агентами прибыли от инвестирования в виртуальные активы. В условиях падения нормы накопления, снижения корпоративных прибылей и возникновения рисков вложения в виртуальные активы внимание предпринимателей переключается на реальный сектор экономики.

Следует учитывать, что если автоматический механизм преодоления депрессии экономического цикла и существует в ряде развитых стран, этот автоматизм, вероятнее всего, нельзя распространять как общую модель для всех стран мировой экономики. Имеется высокая вероятность того, что для ряда государств, не относящихся к числу развитых, существуют достаточно высокие входные барьеры при их попытках самостоятельно преодолеть депрессии собственных экономических циклов автоматическим путем, постулируемым в теории. Автоматизм преодоления депрессии характерен для развитых экономик, да и то не для всех, а лишь для тех из них, которые изначально обладают высоким инновационным потенциалом. Есть основания полагать, что автоматический механизм шумпетерианского преодоления депрессии за счет активности предпринимателей или меншевской концепции депрессии как триггера для кластера базисных инноваций если и имел место в истории, то только на ранних этапах индустриальной эволюции, когда локомотивами мирового экономического роста были лишь отдельные протестантские страны − США, Великобритания, Нидерланды и Германия. В индустриальную эпоху, таким образом, предпринимательский дух как элемент национальной самобытной культурной мотивации играл ключевую роль для утверждения страны в качестве мирового инновационного лидера[2].

В современных постиндустриальных условиях после становления системы смешанной экономики и повышения роли государства в экономике разных культур механизм завоевания экономического лидерства изменился. В указанных странах, а также в новых экономиках, претендующих на завоевание мирового экономического лидерства, таких как Япония, Китай, Южная Корея, на протяжении последних десятилетий наблюдалась тенденция усиления роли государства в экономике, в частности в стимулировании научно-технического прогресса (Сарыгулов 2011). В ряде стран сформировались основы национальных инновационных систем (Голиченко 2013: 13–27; Самоволева 2015: 51–57). Увеличились возможности государства в связи с внедрением систем прогрессивного налогообло-жения, позволяющего перераспределять национальное богатство в пользу социально значимых проектов (Клинов 2015в: 117–128, 125). В связи с усилением роли государства в экономике некоторые циклообразующие тенденции мирового экономического развития были серьезно нарушены. В частности, это проявилось еще в ХХ в. при проведении на национальном уровне в развитых государствах антициклической налогово-бюджетной и денежно-кредитной политики, которая устранила дефляционные тренды на фазах спадов экономических циклов.

Это привело к исчезновению дефляции в фазе спада четвертой длинной волны, что обусловило бедный инновациями характер протекания всей пятой длинной волны, которая, как будет показано ниже, оказалась короче и по амплитуде ниже, чем четвертая. Фактически в фазе подъема пятой длинной волны с 1994 г. не произошло существенной трансформации технико-экономической парадигмы: главной отраслью, на основе которой развивалась промышленность, как и в четвертой длинной волне, осталась отрасль производства полупроводников. Фактически базисными инновациями пятой длинной волны стали развитие сети Интернет, которая находилась в четвертой длинной волне в фазе эмбрионального развития, если использовать терминологию С. Ю. Глазьева, развитие мобильной связи и всемерное проникновение цифровых технологий во все сферы жизни общества. Решение же, в частности, экологических проблем было недооценено бизнесом и перенесено в лучшем случае на фазу подъема шестой длинной волны. На сокращение интенсивности НТП в восходящей волне пятого кондратьевского цикла обращает внимание и В. Г. Клинов, связывая этот процесс с включением в мирохозяйственный процесс развивающихся стран, ростом безработицы и усилением неравенства в распределении доходов в развитых странах (Клинов 2016: 97–102). На наш взгляд, недостаток инновационной активности в пятой длинной волне и преобладание фиктивного капитала над реальным были также связаны с ситуацией информационного пата, вызванного перманентной инфляцией даже в фазе спада четвертой длинной волны, что породило предпочтение бизнесом виртуальных активов в ущерб реальным инвестициям.

При превращении тенденции дефляции в тенденцию дезинфляции, то есть простого замедления темпов инфляционного процесса, в фазе спада экономического цикла пропадают основы для массового сворачивания неэффективных производств и возникают тенденции к чрезмерному разрастанию фиктивного капитала.

Уже указанная нами выше тенденция формирования финансовых «пузырей» и их «схлопывания» перед началом повышательной фазы экономического цикла приобрела гипертрофированные формы, однако даже после «схлопывания» финансового «пузыря» тенденция инфляции не замещается дефляционным кризисом, и в этих условиях одной только силы предпринимательского духа для формирования повышательной фазы длинного цикла оказывается недостаточно. Вопрос о том, каким – инфляционным или дефляционным – характером отличаются современные тренды в США и России, становится поэтому ключевым как для диагностики длинной волны, так и для выработки инструментов макроэкономического регулирования.

В современных условиях предпринимательский дух нации заменяется формированием на уровне экономики каждой отдельной страны национальной инновационной системы, стимулируемой государством, что позволяет рассматривать инновационные тренды в мультикультурном контексте. В условиях глобальной экономики на уровне правительств осознается необходимость участия в международной конкуренции за обладание инновационным лидерством, понимается значение этого лидерства для обеспечения национальной безопасности страны. По этой причине конкуренция в глобальной экономике в XXI в. обеспечивается действиями правительств отдельных государств, а инновационная модель развития становится доступной для разных стран, в том числе и с исторически слабыми проявлениями национального предпринимательского духа в его классическом шумпетерианском понимании.

Таким образом, инновационный процесс, необходимый для преодоления нижней поворотной точки цикла, в постиндустриальной экономике становится институционально обусловленным, зависящим от степени зрелости правительственной инновационной политики страны и ее способности создать эффективную инновационную систему, позволяющую трансформировать научный потенциал технического творчества в реальный продукт, производимый экономическими агентами национальной экономики. Иначе говоря, для полноценного вхождения в фазу инновационного роста необходим ряд институциональных условий, таких, например, как существование в стране работоспособных институтов инновационного развития, которые позволяют перевести новые открытия в сфере технологий в стадию реальных инвестиционных проектов, на что справедливо указывает в своей работе М. Хироока (Hirooka 2006).

Сейчас мировая экономика находится на понижательной фазе пятой длинной волны. Таким образом, время для совершения инновационного прорыва уже пройдено, оно пришлось на период 1990–2000-х гг., когда, собственно, и наблюдался шквал внедрения новейших технологий в мультимедийной и телекоммуникационной индустриях. Этим шквалом, собственно, исчерпывался инновационный прорыв. Второе время для инновационного прорыва открылось в фазе депрессии ритма Кузнеца 2008 г., когда в экономической литературе возникла идея о необходимости наноэволюции и других компонентов шестого технологического уклада. Тем не менее соответствующие технологии еще не вызрели в чисто технологическом плане до стадии их внедрения, о чем свидетельствует гипотеза об инновационной паузе В. М. Полтеровича (2009: 4–22). Таким образом, время для инновационного рывка, который можно было бы осуществить вдоль этой волны, сдвигается в обозримое будущее – приблизительно к 2020–2025 гг.

Так каковы же сегодня шансы на внедрение новейших технологий шестого технологического уклада – наноиндустрии, медицинских технологий, фотоники, тех базисных инноваций, которые по классификации ТЭП и ТУ должны образовать ядро обновленной технико-экономической парадигмы экономики? Есть ли сегодня условия для действия закономерности депрессии как триггера для кластера базисных инноваций, описанной Г. Меншем? Для этого требуется проведение дополнительного эмпирического анализа.

3. Эмпирический анализ особенностей четвертой и пятой длинных волн: кумулятивные и потоковые процессы в экономической динамике

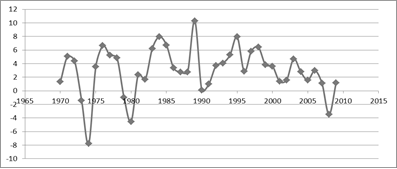

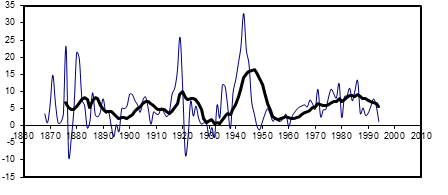

Как видно из Рис. 7.1, на протяжении 1970–2009 гг. реализовалось несколько промышленных циклов со следующей датировкой, основанной на анализе точек наиболее значимых переломов тенденции: 1974–1980; 1980–1990; 1990–2001; 2001–2008 гг. При этом депрессии 1974, 1980, 2008 гг., когда наблюдались наиболее выраженные энергетические (1974 г.) и структурные (1980 и 2008 гг.) дисбалансы в экономике, характеризовались выходом темпов прироста резу-льтирующего показателя ниже нулевой отметки. Таким образом, уже на основе приведенных данных можно диагностировать кризисное состояние экономики в 2008 г. как проявление состояния депрессии промышленного цикла, вызванного перенакоплением капитала.

Рис. 7.1. Промышленный цикл в США в период 1970–2009 гг. Темпы при-роста ВВП США

Рассчитано по: Statistical… 1973: xvi; 1974: xvii; 1977: xix; 1987: 458–471; 1990: 468–469; 1995: 492–493; 2000: 451; 2011: 435.

В то же время на этом графике можно визуально определить циклы Кузнеца 1980–1990 и 1990–2008 гг. Сама же длинноволновая закономерность в динамике ВВП при обращении к картине исходных данных не проявляется, эти проявления можно увидеть лишь при помощи специального математического моделирования.

В этой связи важно вновь обратить внимание на то, что при исследовании циклов мы исходим из понятия эндогенных (с наличием кумулятивной и потоковой составляющих) и фоновых (с наличием только потоковой составляющей) циклов. Иначе говоря, в основе потоковой составляющей (например, индекса цен или динамики ВВП) должны лежать соответствующие жизненные циклы (кумулятивные процессы) сопряженных явлений, например инвестиций в основной капитал лидирующих в экономике отраслей. В то же время в статистике экономических колебаний в разных сферах экономики могут проявляться колебания, отражающие, «зеркалящие» реализацию эндогенных циклов (Клинов 2015а: 114–127, 116). По этой причине ряд исследований, в том числе и наше последнее исследование 2011 г., могут на основе математического моделирования показывать в динамике ВВП длинные волны (Акаев и др. 2011: 43, 354–416). Эти волны являются фоновыми (Румянцева 2012), но именно они и отражают результирующий показатель экономической конъюнктуры.

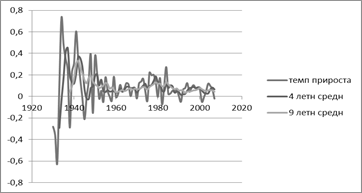

Исходя из того, что экономический рост (ВВП) имеет своим источником инвестиции в основной капитал, мы взяли данные об этом показателе за период 1929–2007 гг. (на основании доступных статистических данных по другому источнику) и выявили циклическую картину присутствия длинной волны, полноценно охватывающей период 1950–2007 гг. (Рис. 7.2, 7.3, 7.4). Картина, присутствующая на Рис. 7.2, 7.3 и 7.4, неоднозначна и порождает множество вопросов.

Так, на Рис. 7.2 показаны темпы прироста суммарных инвестиций, размещенных в экономике США за период 1929–2007 гг., для которых были высчитаны темпы прироста и применен метод сглаживания 4-летней и 9-летней скользящими средними.

Рис. 7.2. Суммарные инвестиции в США в период 1929–2007 гг.

Рассчитано по: The National… n.d.

На графике Рис. 7.2 отчетливо заметна высокая волатильность темпов инвестирования в основной капитал США в 20–40-х гг. ХХ в. Поскольку у нас нет данных за последние (критичные) 2008–2011 гг., можно сделать два предположения. Первое состоит в том, что период 30-х гг. ХХ в. был периодом длинноволновой депрессии, и можно предположить, что подобная же волатильность должна присутствовать в экономике и в кризисные 2008–2009 гг. Но тогда придется признать продолжительность длинной волны равной примерно 70 годам. Другая, как нам кажется, более вероятная догадка состоит в том, что указанная волатильность имела причиной Первую и Вторую мировые войны, потребовавшие больших капиталовложений.

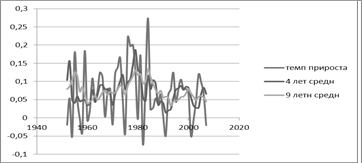

Если же мы возьмем более короткий период – с 1950 г., когда волатильность периода 1930-х гг. исчезает, то получим довольно отчетливую картину роста до 1980 г., а затем снижения суммарных темпов инвестиций в США (Рис. 7.3).

Рис. 7.3. Суммарные инвестиции в США в период 1950–2007 гг.

Рассчитано по: The National… n.d.

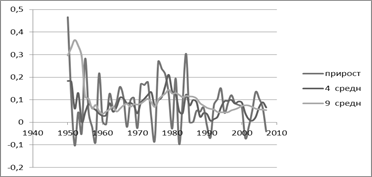

Подобные результаты дает и представление о величине инвестиций частного сектора в экономику США, где в период мировых войн наблюдалась сильная волатильность, а затем сформировалась динамика темпов прироста, относительно повышательная в 1950–1980-е гг., сменившаяся на понижательную в 1980–2000-е гг. (Рис. 7.4).

Рис. 7.4. Инвестиции частного сектора в экономику США в период 1950–2007 гг.

Рассчитано по: The National… n.d.

Притом что инвестиции в основной капитал отражают динамику смены отраслей, формирующих кумулятивные процессы смены отраслевой структуры экономики, можно предположить, что соответствующие им процессы-потоки представлены на указанных рисунках и демонстрируют четвертую длинную волну, начавшуюся в послевоенные годы и закончившуюся в 90-е гг. ХХ в.

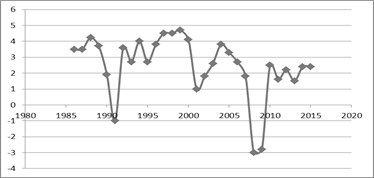

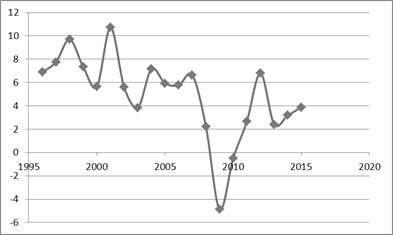

Что касается пятой длинной волны, то оказалось возможным уточнить ее характеристики на основе статистики Bloomberg. На Рис. 7.5 отчетливо прослеживается длинноволновая депрессия между четвертой и пятой длинными волнами в 1992 г., затем наблюдается мировой финансовый кризис 2008 г., отмеченный уходом темпов прироста ВВП США до –3 % в указанном году, после чего восстановилась тенденция роста. Возникает вопрос: это началась шестая длинная волна или продолжается пятая? Ответ может быть таким: с учетом продолжительности выделенного цикла с 1992 по 2008 г. = 18 лет это, скорее всего, первый ритм Кузнеца в паре циклов экономического роста в пределах одной длинной волны (инвестиционный), который сменяется начиная с 2008 г. вторым ритмом Кузнеца (потребительским), подъем которого наблюдается по сей день. Таким образом, подтверждается схема Б. Берри о наличии двух циклов Кузнеца в рамках одной длинной волны (Berry 1991: 127).

Рис. 7.5. Темпы прироста ВВП США в 1986–1915 гг.

Источник: Bloomberg.

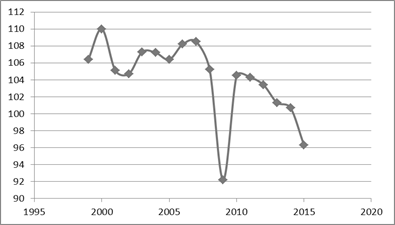

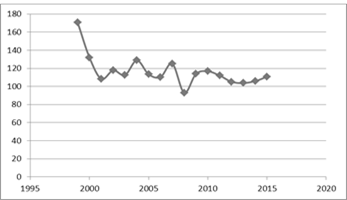

В то же время в России пятая длинная волна, очевидно, не содержит кумулятивной составляющей и развивается под воздействием как внешних факторов рецессии, так и внутренних проблем, связанных с недостаточной индустриализацией основных отраслей промышленности и внешнеполитическими факторами. На Рис. 7.6 показана динамика темпов прироста ВВП России в 1999–2015 гг., демонстрирующая падение темпов роста ВВП после 2010 г., что может быть связано как с неблагоприятной внешнеполитической обстановкой, так и с отсутствием в экономическом механизме России внутренне обусловленного механизма взаимодействия между длинной волной и ритмом Кузнеца, точнее говоря, динамика ВВП в России не имеет кумулятивной составляющей и развивается в зависимости от внешнеэкономического окружения как чисто потоковый процесс.

Рис. 7.6. Темп роста ВВП РФ в 1999–2015 гг.

Источник: Институт… б. г.а.

4. Длинноволновые факторы-тенденции в четвертой и пятой длинных волнах

Нами был предложен четырехфакторный механизм длинных волн, который мы попытаемся верифицировать на основе данных последних двух длинных волн (Табл. 7.1).

Исследование кумулятивных процессов, построение и сопоставление соответствующих им волнообразных динамических рядов, отражающих темпы прироста долей базисных инноваций в структуре мирового инновационного процесса, долей кредитных элементов денежной массы в общей структуре денежной массы, долей применения доминирующего энергоносителя в энергопотреблении и т. п., позволяет воссоздать историю длинных волн и определить, какой из длинноволновых факторов-тенденций являлся доминирующим (и создавал базовую траекторию) на том или ином отрезке времени.

Вероятно, только тот показатель, в структуре которого выделяется как процесс-поток, так и кумулятивный процесс, является показателем длинного цикла, то есть одним из элементов движущих сил длинной волны.

Табл. 7.1. Структура длинноволновых факторов-тенденций

| Фактор-тенденция | 1) Процесс-поток; 2) кумулятивный процесс |

| Инновационный | 1) Частота инноваций; 2) технологическая парадигма, степень зрелости технологии, качественные характеристики ее возможных улучшений, тип внедряемых инноваций |

| Финансово-кредитный | 1) Стоимость денежной единицы, количество денег в обращении; 2) финансовый стиль, типы финансовых институтов, виды денег, структура денежной массы |

| Использование природных ресурсов | 1) Интенсивность использования, цены; 2) тип энергоносителя, его доступность, степень исчерпания |

| Информационный | 1) Количество информации в обществе, в том числе степень отклонения цен на продукцию от реальной стоимости затрат на ее производство; 2) тип информации (ценовая, телекоммуникационная) |

Источник: Румянцева 2003: 52.

В данном исследовании мы рассмотрим изменения, произошедшие в ресурсном, финансово-кредитном и информационном факторах-тенденциях длинных волн в конце ХХ – начале XXI в., когда реализовались четвертая и пятая длинные волны, и оценим влияние этих изменений на формирование условий для внедрения базисных технологий шестой длинной волны.

4.1. Ресурсно-энергетический фактор-тенденция

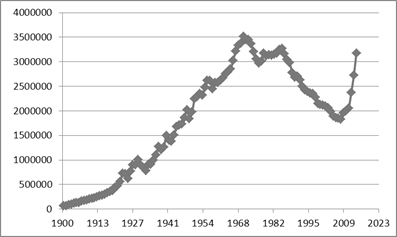

Данные о добыче нефти с 1900 по 2014 г. (Рис. 7.7) показывают, как этот энергоноситель вошел в стадию своего доминирования в 80-е гг., на пике четвертой длинной волны, после чего, с опозданием на 10 лет, этот тренд вошел в стадию спада в 80-е гг. ХХ в. − 2009 г., а затем на подъеме, также с опозданием на 10 лет, пятой длинной волны снова начался рост. Это может свидетельствовать о том, что нефть как ключевой энергоноситель остается таковым и в пятой длинной волне, процесса ресурсозамещения не произошло.

Рис. 7.7. Производство нефти в США, 1900–2014 гг.

Рассчитано по: U. S. Field… n.d.

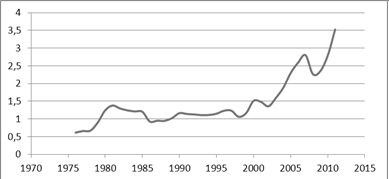

Цены на бензин в США как показатель экономической конъюнктуры колебались несколько иным образом, но в целом показали всплеск на гребне четвертой длинной волны – в 80-е гг. ХХ в., за которым следовал некоторый спад в 1990– 2000 гг., после чего начался подъем вдоль повышательной фазы пятой длинной волны – с 2000 г. Этот подъем прервался некоторым падением в окрестности кризиса 2008–2009 гг., вслед за чем данный ценовой показатель отразил невиданные ранее значения – более чем 3 доллара за галлон (Рис. 7.8).

Рис. 7.8. Цены на бензин в США в 1976–2011 гг.

Составлено по: Monthly… n.d.

Цены на газ в последний период, в 1994–2015 гг., показывают рост вдоль повышательной фазы пятой длинной волны, сменяясь падением после прохождения верхней поворотной точки этой волны (Рис. 7.9).

Рис. 7.9. Цены на фьючерсные контракты по природному газу в 1994–2015 гг. (долларов за миллион британских термальных единиц)

Составлено по: Natural… n.d.

Динамика цен на природный газ как на следующий после нефти энергоноситель следует длинноволновой модели и может предвещать смену ключевых энергоносителей в шестой длинной волне, если нефтяное лобби в мировой экономике не помешает этому процессу.

Справедливости ради нужно отметить, что на протяжении всей повышательной фазы пятой длинной волны осуществлялась разработка таких альтернативных энергоносителей, как сланцевые нефть и газ, что породило в экономической литературе концепцию сланцевой революции. Основой новой технологии являются горизонтальное бурение и закачка в скважину проппанта – промышленно изготовленного песка, что позволяет увеличить производительность старых скважин (Собко 2015).

Как отмечают С. И. Мельникова и С. Н. Сорокин, «сланцевый газ уже называют основным драйвером, способным превратить США в индустриальную державу с низкими производственными издержками» (Мельникова, Сорокин 2013: 457). Только за период 2010–2011 гг., как отмечают авторы, прирост добычи этого энергоресурса составил 47,6 %. Тем не менее отмечается его ограниченность в период после кризиса 2008 г. Во время кризиса внедрение технологий горизонтального бурения рассматривалось как технологический прорыв. Однако в дальнейшем эта технология столкнулась с возрастающими сложностями. Так, «в 2012 г. по мере развития сланцевой добычи стало очевидным перепроизводство газа в США, что привело к резким структурным сдвигам на рынке, а именно: рекордно низкому уровню цен на газ, снижению цен на электроэнергию; замещению угольной генерации на газовую; заполнению подземных хранилищ; сокращению импорта и увеличению экспорта газа и масштабным планам по развитию экспорта СПГ» (Там же: 459).

С падением нефтяных цен с 2014 г. начался кризис в сланцевой отрасли, что выразилось в резком падении объемов бурения и сокращении добычи сланцевой нефти.

Мы полагаем, что ничего особенно революционного в сланцевой революции нет – это продолжение старой парадигмы энергопотребления четвертой длинной волны, энергетика которой была основана на использовании нефти и газа. Разработка этих энергоисточников может рассматриваться как улучшающая, а не базисная энергетическая инновация, не влияющая существенно на структуру потребления энергоносителей. Таким образом, существенного преобразования энергобаланса экономики в период перехода от четвертой длинной волны к пятой не произошло, и эта задача откладывается на период перехода от пятой волны к шестой, то есть на период 2020–2025 гг.

4.2. Финансово-кредитный фактор-тенденция в четвертой и пятой длинных волнах

Перекредитование экономики в условиях спада длинной волны стимулирует развитие инфляционных тенденций, искажающих естественное течение длинноволновой динамики, и выступает сдерживающим фактором в развитии НТП, в том числе перехода к новым энергетическим технологиям, что соответствовало экономической ситуации в фазе спада четвертой длинной волны и способствовало, как уже было отмечено выше, слабому инновационному процессу в пятой длинной волне.

На Рис. 7.10 показано развитие длинноволнового процесса в показателях денежной массы США за период с 1867 по 1994 г., демонстрирующее волны 1870–1897, 1897–1930 гг., затем всплеск, связанный со Второй мировой войной, и далее четвертую длинную волну 1940 (1950, с учетом войны) – 1994 гг. На этом графике заметно, что в периоды роста длинных волн темп прироста денежной массы увеличивается, а в периоды спада – снижается.

Рис. 7.10. Средние значения темпов прироста денежной массы США, 1867– 1994 гг. (%) и девятилетняя скользящая средняя

Рассчитано по: Historical… 1975: 992–995; Statistical… 1981: 521; 1986: 504; 1990: 507; 1996: 518.

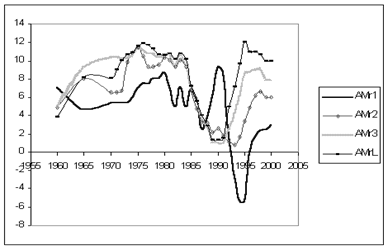

На Рис. 7.11 показана форма четвертой длинной волны в темпах прироста фракций денежной массы М1, М2, М3 и L в США, сглаженных восьмилетней скользящей средней. График четко, с момента возникновения дифференцированной денежной массы в США в 60-е гг. ХХ в., демонстрирует тенденцию роста вплоть до 1980 г. с последующим спадом, который сменился подъемом пятой длинной волны в разных показателях денежной массы начиная с 1990–1994 гг.

Рис. 7.11. Форма длинной волны в показателях фракций денежных агрегатов США в 1960–2000 гг.

Рассчитано по: Statistical… 1981: 521; 1986: 504; 1990: 507; 1996: 518; 2001: 736.

Рис. 7.12. Финансовый длинноволновой фактор-тенденция в период 1970–2009 гг. Темпы прироста. Восьмилетняя скользящая средняя

Рассчитано по: Statistical… 1981: 521; 1986: 504; 1990: 507; 1996: 518; 1998: Tab. 826; 2006: Tab. 1182; 2011: Tab. 1193.

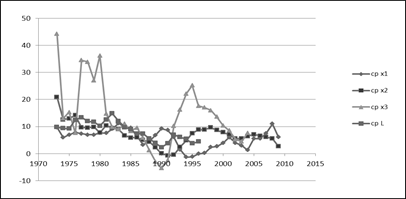

Данные за 1970–2009 гг. (Рис. 7.12) показывают, как в период 2008–2009 гг. пятая длинная волна пошла на спад, демонстрируя снижение темпов прироста М1 и М2 в 2007–2009 гг. При этом в показателях М2 и М3 четко виден спад в 1970–1990 гг. и подъем в 1990–2007 гг. К сожалению, с 2005 г. данные о М3 перестали публиковаться в Statistical Abstract of the United States.

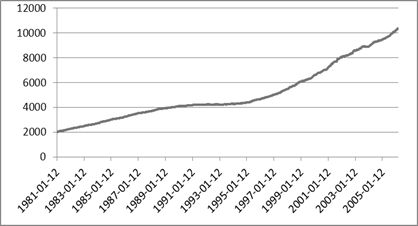

Эти же симптомы прослеживаются и в необработанных данных о величине М3 в США в период 1981–2006 гг., которые показывают рост в период рецессии 1981–1991 гг., стагнацию показателя в 1991–1997 гг. – в период длинноволновой депрессии и дальнейший рост на протяжении всей повышательной волны пятого длинного цикла (Рис. 7.13).

Рис. 7.13. Длинные волны в показателе М3 в США в 1981–2006 гг. (млрд долларов)

Составлено по: M3… 2006.

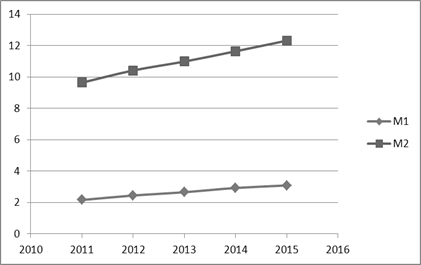

Указанная ситуация продолжается и в период 2011–2015 гг., когда денежные массы М1 и М2 в США продолжают расти (Рис. 7.14).

Рис. 7.14. Динамика М1 и М2 в США в 2011–2015 гг.

Источник: Bloomberg, FRS.

Найти достаточно длительный ряд данных удалось только по М4 (L – по методологии Statistical Abstract of the United States). Этот ряд данных был представлен в системе Bloomberg на основе данных Центра финансовой стабильности США (Рис. 7.15).

Рис. 7.15. Темпы прироста М4 в США в 1996–2015 гг.

Источник: Center for Financial Stability, Bloomberg.

На этом графике видно, что темпы прироста денежной массы М4 показали провал на уровне –4,89 % в 2009 г., однако после этого рост М4, агрегата, как раз и включающего деривативы финансового сектора, продолжился, хотя и не такими высокими темпами, как в 2000-е гг.

Указанная динамика на Рис. 7.12, 7.13 и 7.14 еще раз подтверждает тот факт, что снижение показателей денежной массы в современный период наблюдается только в темпах прироста, в исходных же данных фазам спада присущ просто более медленный рост, чем фазам подъема, и только во время длинноволновой депрессии наблюдается стабилизация, а отнюдь не падение абсолютных значений низколиквидной денежной массы. Указанные факты говорят о существенном искажении кредитного механизма длинных волн, который даже в фазе спада длинного цикла обеспечивает экономику производными денежными инструментами, позволяющими осуществлять кредитное расширение.

Это говорит о том, что кумулятивный процесс в структуре длинноволнового механизма денежной массы США претерпел существенные искажения, связанные прежде всего с самой эволюцией денежной массы, ее сложной структурой, часть которой составляют деривативы финансового сектора, порождающие системный риск, чего не наблюдается в других странах.

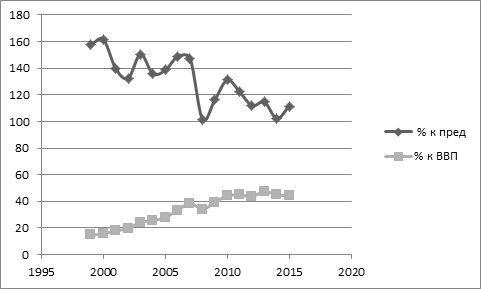

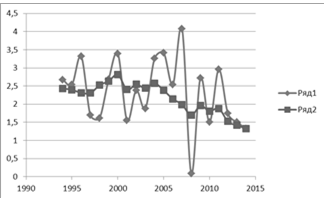

В отличие от США в России в период 1999–2015 гг., то есть на протяжении пятой длинной волны, темпы роста денежной массы с 2000 по 2015 г. показывают общую тенденцию спада. При этом в период 2000–2007 гг., во время повышательной фазы пятой длинной волны, темпы роста были постоянными (Рис. 7.16), показав резкий провал в окрестности 2008 – кризисного – года и затем после небольшого подъема в 2011 г. сменились тенденцией относительного снижения.

Рис. 7.16. Темпы роста М2 в РФ в отношении к предыдущему году и доля М2 в ВВП России в 1999–2015 гг.

Рассчитано по: Bloomberg, Росстат.

Это может свидетельствовать о том, что длинноволновая закономерность в России в показателях денежной массы имеет более классическое проявление, чем в США, но остается открытым вопрос, является ли эта закономерность внутренне обусловленной или она вызвана, что более вероятно, недостаточной развитостью финансового сектора в России, который не столь богат деривативами и в котором фактически отсутствуют агрегаты М3 и М4. Падение темпов прироста М2 может быть также вызвано действиями финансовых властей РФ, нацеленными на снижение инфляции, поскольку они исходят из того, что инфляция в России является денежным феноменом, что служит предметом отдельной дискуссии[3], выходящей за рамки данной главы. Такая динамика М2 в России может говорить о большей внутренней устойчивости экономики РФ к системным рискам финансового характера, порождаемым внутри страны, однако эта устойчивость «съедается» включенностью государства в систему мирохозяйственных связей, в соответствии с которыми экономическое состояние страны во многом зависит от процессов, происходящих в США. Тем не менее симптомы длинноволновой рецессии в России в 2008–2015 гг. в показателе денежной массы наблюдаются достаточно отчетливо.

4.3. Информационный фактор-тенденция в четвертой и пятой длинных волнах

Перефразируя математическое определение количества информации Шеннона применительно к циклической динамике, можно сказать, что темп изменения цен прямо пропорционален темпу роста количества информации в экономической системе. Другими словами, информационная функция цены реализуется лишь тогда, когда улучшение качества и расширение ассортимента продукции сопровождаются ростом цен на нее, провоцируя дальнейшее расширение производства, а достижение предела улучшений качества и насыщение рынка вызывают падение цен, которое в свою очередь стимулирует сворачивание неэффективных форм организации бизнеса.

Верхняя и нижняя поворотные точки цикла в этом случае представляют собой своеобразный информационный провал, в котором цены (либо чрезмерно высокие на пике, не отражающие ни реального качества продукции, ни потребности в ней общества, либо чрезмерно низкие в спаде, демонстрирующие убыточность всякого производства) перестают играть роль носителя информации. И в этом случае информация, особенно эксклюзивная, представляющая собой знание определенных ноу-хау или знание о реальном финансовом положении конкурента, превращается в тот фактор, который определяет направление движения системы.

По этой причине в периоды ценовых информационных провалов информация может стать товаром.

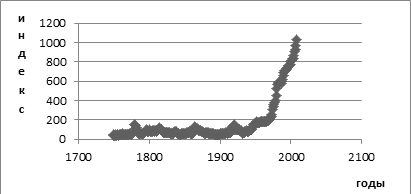

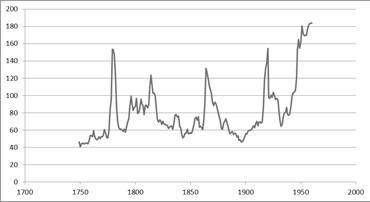

Информационно-ценовой длинноволновой процесс заметен на Рис. 7.17, 7.18 и 7.19, где представлен индекс оптовых цен в США в период 1749–2010 гг. На Рис. 7.18 представлена общая динамика цен, показывающая циклические колебания в период 1749–1960 гг., слабо заметные из-за масштаба данных.

Рис. 7.17. Инфляционно-дефляционный механизм экономических циклов в ХVIII–XXI вв.: динамика индекса оптовых цен США в 1749– 2008 гг.

Рассчитано по: Historical… 1975: 198–202; Statistical… 1987: 456–471; 1990: 476–477; 1995: 492–493, 500–503; 2001: Tab. 698; 2006: Tab. 712; 2008: Tab. 713; 2010: Tab. 721.

Примечание: за базовый взят 1926 г.

В период 1960–2010 гг. наблюдается перманентный инфляционный рост, характеризующий ситуацию информационного пата (о котором речь пойдет ниже), когда цены не отражали реальных характеристик развития экономики и посылали экономическим агентам ошибочные информационные сигналы.

Сама же длинноволновая закономерность в ценах как носителях информации заметна на Рис. 7.18, где видно, что колебания цен в период 1740–1960 гг. были отнюдь не слабыми и отражали настоящие циклические процессы.

Рис. 7.18. Абсолютная динамика индекса оптовых цен в 1749–1960 гг. в США

Рассчитано по: Historical… 1975: 198–202; Statistical… 1987: 456–471; 1990: 476–477; 1995: 492–493; 500–503; 2001: Tab. 698; 2006: Tab. 712; 2008: Tab. 713; 2010: Tab. 721.

Примечание: за базовый взят 1926 г.

Если же взять темпы прироста индекса цен в период 1950–2010 гг., то на этом графике (Рис. 7.19) заметна четкая длинноволновая закономерность четвертой и пятой волн, выражающаяся в подъеме вплоть до 1980 г., дальнейшем спаде в период 1980–1987 гг. и следующем относительно слабом и неравномерном подъеме вплоть до 2010 г.

Рис. 7.19. Темп прироста индекса оптовых цен в США в 1950–2010 гг., сглаженный четырехлетней скользящей средней

Рассчитано по: Historical… 1975: 198–202; Statistical… 1987: 456–471; 1990: 476–477; 1995: 492–493, 500–503; 2001: Tab. 698; 2006: Tab. 712; 2008: Tab. 713; 2010: Tab. 721.

Примечание: за базовый взят 1926 г.

На Рис. 7.20 представлены исходные данные по индексу потребительских цен на основании статистики Bloomberg, которые показывают резкий ценовой провал в окрестности кризиса 2008 г. с дальнейшим ростом вплоть до 2011 г. и последующим снижением к 2015 г.

Рис. 7.20. Индекс потребительских цен США в 1996–2015 гг.

Источник: Bloomberg, Buareau of Labour Statistics.

На Рис. 7.21 представлены данные по другому источнику за тот же период. Здесь начиная с 2008 г. наблюдается дефляционная тенденция, свидетельствующая о фазе спада пятой длинной волны.

Рис. 7.21. Индекс потребительских цен США (ряд 1) и восьмилетняя скользящая средняя (ряд 2)

Рассчитано по: Таблицы… 2016.

Длинноволновая динамика до четвертой длинной волны проявлялась в колеба- ниях абсолютных значений ценовых показателей, продемонстрированных еще Н. Д. Кондратьевым для периода 1790–1923 гг. По этой причине процесс-поток информационного фактора-тенденции можно представить в виде последовательности сменяющих друг друга периодов роста информации (фазы роста и спада) и периодов информационных провалов (верхняя и нижняя поворотные точки).

Проводя дальнейший анализ Рис. 7.17, можно высказать предположение, что начиная со второй половины четвертой длинной волны в экономике США наблюдался перманентный информационный провал, который можно назвать информационным патом (Румянцева 2000). Информационный пат затушевывал реальные перспективы бизнеса, делая более привлекательными финансовые инвестиции, а не инвестиции в реальный сектор экономики. По этой причине можно сказать, что в четвертой длинной волне информационный фактор-тенденция существенно исказился, причем таким образом, что он предоставил более широкое поле влияния для финансового фактора-тенденции в формировании длинных волн, сдерживая процесс внедрения базисных технологий. Этот процесс обусловил слабость инновационных процессов пятой длинной волны.

Во время депрессии четвертой длинной волны дефляции не было, но современная фаза спада пятой длинной волны характеризуется относительными дефляционными тенденциями[4].

Можно сделать предположение, что четвертая длинная волна с ее депрессивной инфляцией выступала исключением из длинноволновой закономерности в связи со стремительным ростом НТП и расширением рынков сбыта. Пятая длинная волна такой стремительности уже не имела, поэтому в течение ее спада наблюдались некоторые симптомы дефляции.

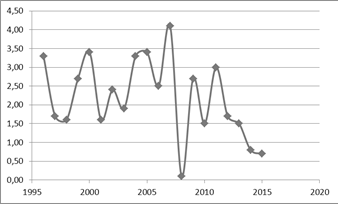

Что касается России, то здесь можно заметить очень интересную картину, сопоставив Рис. 7.16 (сокращение темпов прироста денежной массы) и Рис. 7.22 (индекс цен производителей промышленной продукции). Так, при сокращении темпов прироста денежной массы со 120 % в 2010 г. до 102 % в 2014 г. в России наблюдался рост индекса цен производителей с 103,7 % в 2013 г. до 110,7 % в 2015 г., а с 2008 г. этот показатель вырос вообще на 17,7 % (со значения 93 до 107,7). Это говорит о том, что денежные рестрикции в качестве мер по борьбе с инфляцией в России не имеют никакого эффекта, поскольку инфляция здесь носит не циклический, а институциональный характер.

Рис. 7.22. Индекс цен производителей промышленной продукции в России в % к предыдущему периоду (1999–2015 гг.)

Источник: Институт… б. г.б.

И хотя по сравнению с 1999 г. наблюдается снижение ИЦП, это говорит не о дефляции, а лишь о частичном преодолении структурных диспропорций в экономике, вызывавших сильные инфляционные ожидания – процесс, который, судя по последней (2013–2015 гг.) динамике ИПЦ, имеет обратимый характер и вполне может породить в экономике России на излете пятой длинной волны ситуацию информационного пата.

Относительная динамика финансово-кредитного и информационного факторов в США и России имеет характер прямой противоположности: в США денежная масса в период спада длинной волны продолжает расти, индекс цен снижается. В России – наоборот: денежная масса сокращается, индекс цен растет при падении ВВП, то есть наблюдается стагфляция. Это говорит о том, что в США складываются реальные предпосылки для освоения новейших базисных технологий: за счет снижения индекса цен преодолевается информационный пат и складываются условия низких цен на основные производственные ресурсы, необходимые для начала бизнеса, а за счет дальнейшего развития денежной массы создаются новые инструменты финансирования инновационных проектов рыночными методами. В России же прямо противоположная ситуация: инструменты денежного рынка недоразвиты, нет инструментов рыночного финансирования инновационных проектов, а инфляция создает условия высоких ценовых барьеров, в том числе и на уровне процентной ставки (притом что основным источником финансирования отечественных проектов является банковский кредит). Как отмечает С. Ю. Глазьев, сокращение денежной массы было вызвано отчасти и политикой таргетирования инфляции: «Объявив об отказе от таргетирования обменного курса и скачкообразно повысив процентные ставки, ЦБ усилил дефицит денег и сделал валютные спекуляции самым привлекательным видом деятельности в экономике. Инвестиционная активность в реальном секторе экономики резко снизилась, высвобождающиеся из него капиталы устремились в спекулятивную “воронку”» (Глазьев 2015: 124–135, 129). Далее, в условиях снижения доступности кредита из-за повышения ставки рефинансирования предприятия предпочли повысить цены, сократив выпуск продукции (Там же: 130), что и объясняет противоположную динамику ВВП и инфляции в России. В этих условиях следовало бы не бороться с М2, как это делают денежные власти России, а стимулировать развитие М3 и М4, одновременно ограничивая институциональные причины инфляции, которые в России являются основными[5].

5. Влияние природно-ресурсного, финансово-кредитного и информационного факторов-тенденций на современные инновационные процессы

В указанных обстоятельствах необходимо оценить возможные условия для массированного внедрения в ходе предстоящей депрессии 2020–2025 гг. пакета базисных технологий шестого технологического уклада в технологической и ресурсной сферах.

В ресурсном факторе-тенденции и его влиянии на экономику наблюдается процесс запаздывания внедрения новых источников энергии. Можно было предположить, что переход к экологически нейтральным и возобновляемым источникам энергии произойдет в окрестности депрессии и начала оживления между четвертой и пятой длинными волнами, однако этого не произошло, в том числе по причинам разрастания роли финансово-кредитного фактора-тенденции и преимущественного внимания инвесторов к финансовой сфере. Можно ожидать, что переход к принципиально новым источникам энергии произойдет после окончания пятой длинной волны, то есть после 2020–2025 гг., если позволит геополитическая ситуация.

Все это говорит о том, что механизм длинных волн в конце XX − начале XXI в. претерпел существенные искажения, во многом нарушив автоматический механизм перехода от спада к подъему. Вероятно, если страна хочет обеспечить себе экономическое лидерство, в XXI в. требуется государственное регулирование инновационного процесса в технологической и ресурсной сферах. Это особенно важно потому, что автоматический механизм депрессии как триггера для кластера базисных инноваций Менша перешел, вероятно, с уровня микроэкономики и конкуренции отдельных фирм на уровень глобальной экономики и конкуренции отдельных государств.

Ключевым моментом искажения длинноволновой динамики в США является перманентный рост низколиквидной денежной массы, который продолжается и в фазе спада, что влечет за собой такие искажения, как зацикленность на себе финансовой сферы экономики и игнорирование потребностей реального сектора экономики. Безусловно, производные инструменты денежного рынка являются активами, которые новые фирмы могут и должны использовать для рискованного финансирования своих новых проектов, что часто и происходит. Но, с другой стороны, развитость денежной массы – это и риск ухода в спекулятивные инвестиции. Во взаимодействии с инновационным и финансово-кредитным факторами-тенденциями длинноволновой динамики этот процесс ведет к игнорированию бизнесом шансов, предоставляемых достижениями в области развития технологий и внедрения новых, альтернативных источников энергии. Эта двойственная ситуация рисков и шансов, предоставляемых макроэкономической системе денежным рынком, должна контролироваться системой национального стимулирования инновационного процесса в рамках национальной инновационной системы, что и происходит.

Еще до начала пятой длинной волны предполагалось, что ее период будет эрой технологий, основанных на возобновляемых источниках энергии, однако перехода к новым источникам энергии вдоль фазы подъема пятой кондратьевской волны так и не произошло, несмотря на довольно быстрые темпы роста альтернативной энергетики и значительные правительственные программы в их поддержку. Мировая экономика в основном продолжала базироваться на ключевом энергоносителе – нефти – при продолжении тренда микропроцессорной и полупроводниковой промышленности, запущенных еще в четвертой длинной волне. Таким образом, искажения финансово-кредитного фактора-тенденции выступают в определенной мере сдерживающим фактором технологического развития.

Возможность базисного прорыва в конце четвертой волны была гораздо слабее, чем в предыдущих. Функция длинноволнового кризиса состоит в том, что в ходе его развертывания в экономической системе осуществляется выбор дальнейших траекторий развития. На пороге кризиса 1990-х гг. выбор мог быть сделан по крайней мере между двумя векторами. Хозяйственный уклад пятой длинной волны мог быть основан на процессинге жизненного цикла телекоммуникационных технологий либо на траектории роста экологически чистых технологий. Степень радикальной инновационности второй траектории выше, вероятно, поэтому с учетом «издержек внедрения» шансы были выше у первой, уже отчасти освоенной в рамках микропроцессорного ТУ. Потому депрессия 1990-х гг. и переход к фазе роста пятой волны и не имел такого острого характера, как предыдущие, что при смене инновационных парадигм проявилась столь явная преемственность.

В настоящее время формируются зачатки перехода к шестому технологическому укладу, который должен произойти после преодоления депрессии 2020–2025 гг. Этот процесс будет облегчаться относительной дефляцией − будет наблюдаться либо макроэкономическое, либо отраслевое снижение цен и процентных ставок в результате возврата должниками денежных средств в финансовую систему в условиях невыгодности долгов при росте стоимости денежной единицы, что будет способствовать стимулированию новых предприятий к открытию новых бизнесов. С другой стороны, продолжающееся нарастание в экономике США агрегатов низколиквидной денежной массы станет все так же способствовать предпочтению спекулятивных инвестиций, что будет выступать в качестве одного из механизмов торможения инновационного процесса и процесса перехода к альтернативной энергетике. То есть в США на макроэкономическом уровне есть как стимулы, так и препятствия к совершению перехода к технологиям нового технологического уклада.

С другой стороны, за период относительно слабого инновационного развития 1990–2008 гг., когда экономика приобрела преимущественно финансовый характер[6] и развивалась в условиях инфляционного информационного пата, чисто технологически вызрели новые сферы технологий, которые как раз технологически и дозреют до стадии возможности их коммерческого внедрения в период после окончания пятой длинной волны, что приведет к преодолению инвестиционной паузы, описанной В. М. Полтеровичем.

В России в условиях сокращения темпов роста денежной массы сужаются перспективы расширения производства, не хватает необходимых инструментов финансового рынка, которые лишь при их чрезмерном разрастании порождают (не)реальный капитализм. И хотя коэффициент монетизации растет (Рис. 7.16), это не порождает экономического роста, наблюдается спад (Рис. 7.6). В условиях продолжающейся инфляции (информационного пата) это может привести к естественному предпочтению спекулятивных инвестиций, что не позволит нашей стране войти в число государств, осваивающих технологии шестого уклада.

Радикальность разрабатываемых ныне инноваций, связанных с внедрением нанотехнологий, задействует целый ряд отраслей будущего технологического облика экономики. Это и прорывы в области медицины, и улучшение качества жизни населения, и 3D-технологии, сокращающие издержки природных ресурсов. Все эти заделы будут реализованы в рамках конъюнктурной ниши, совмещающей подъем ритма Кузнеца 2010–2020 гг. и будущий подъем длинной волны 2025–2050 гг.

При этом оптимистичная картина темпов прироста ВВП США в 2010–2015 гг. не должна вводить в заблуждение относительно будущих перспектив экономического роста: в рамках второго в паре цикла Кузнеца 2010–2025 гг. верхняя поворотная точка должна произойти приблизительно в окрестности 2018–2019 гг., что будет означать очередной экономический кризис, связанный уже с перепроизводством предметов потребления продукции пятого технологического уклада и полным насыщением рынков продукцией этого уклада. В. Г. Клинов также обращает внимание на то, что в окрестности 2016–2018 гг. высока вероятность спада в экономике США в рамках цикла Жюгляра (Клинов 2016: 97–102). В то же время он отмечает: «…не исключено <…>, что с завершением среднесрочного цикла в интервале 2014–2018 гг. среднегодовой темп прироста ВВП на душу населения США будет выше, чем в нисходящей волне 1974–1995 гг.» (Клинов 2015а: 114–127).

Причины длинных волн обнаруживаются далеко за пределами трендов ВВП, на основе которых изучается неравномерность их проявления в мировой экономике, и могут быть сведены к явлениям, обнаруживаемым в факторах длинноволновой динамики, связанных с внедрением инноваций, обновлением финансовой системы и ее институтов, сменой моделей ресурсопотребления, технологий получения информации и создания инфраструктурных объектов. Это надо принимать во внимание при разработке политики стимулирования выхода экономики на повышательные тренды экономической конъюнктуры, поскольку состав факторов длинноволновой динамики определяет совокупность сфер приложения управляющих усилий. Это значит, что приоритетными инвестиционными целями должны стать: развитие высоких технологий; проработка смены модели ресурсопотребления; развитие информационных технологий; развитие структуры денежной массы; преодоление институциональных причин инфляции. Ведь, как отмечает С. Ю. Глазьев, «в результате “подавления” немонетарной инфляции монетарными методами, путем стерилизации “избыточной” денежной массы и вывоза госдоходов за рубеж, налицо недофинансирование воспроизводства основного капитала» (Глазьев 2013). В вопросе о сдерживании инфляции возникает определенная дилемма, потому что поддержание инфляции стимулирует и экономический рост, хотя в основном – внедрение инкрементальных инноваций. Дефляция же запускает механизмы сворачивания отживших форм бизнеса, способствуя банкротству должников, и за счет низких цен на основные производственные ресурсы, в том числе ссудный процент, провоцирует развитие новых форм бизнеса. Но в условиях высокого уровня корпоративной задолженности и задолженности населения дефляция может оказаться неприемлемым социальным злом. Поэтому допускать собственно дефляцию ради полной перетасовки экономических сил в стране нецелесообразно, необходимо идти по институциональному пути поддержки государственных и рыночных стимулов к внедрению инноваций на микроуровне. Но это уже предмет совсем другого исследования.

Главным в исследованиях циклов вопросом, обладающим практической значимостью, является вопрос о механизме преодоления нижней поворотной точки цикла. Вероятнее всего, в зависимых экономиках такого механизма не существует в силу привязки экономик этих стран к технологическим закономерностям, порождаемым в ведущих экономиках мира. Эти сложности связаны прежде всего с высокими входными барьерами для стран, которые отстают в проявлениях своих циклов: в то время, когда по разным причинам (влияние шумпетерианского предпринимателя-инноватора или в силу господдержки пилотных проектов) в лидирующих странах уже начинается подъем, зависимые страны еще переживают депрессию. Отсюда и высокие входные барьеры – инновации уже запатентованы в развитых странах, уже сложились новые отрасли, выход на которые оказывается затрудненным. Высокий уровень господдержки инновационной активности в развитых странах и формирование в них национальных инновационных систем усугубляют ситуацию выхода на рынки новых продуктов для экономик догоняющего типа.

Важно при этом учитывать, что в начале ХХI в. в экономиках развитых стран сложилась так называемая «модель открытых инноваций» – термин, введенный в 2003 г. Г. Чесбро. Этим автором под открытыми инновациями понимается практика, при которой компания использует внешние идеи и знания наряду с внутренними источниками инноваций, а также применяет «внутренние» и «внешние» способы выхода на рынок со своими более совершенными технологиями (Чесбро 2007: 29). Как отмечает Чесбро, в начале XXI в. появился ряд парадоксов, с которыми сталкиваются все компании, занимающиеся разработкой и внедрением инноваций. Хотя предлагаемых идей в целом очень много, собственные промышленные исследования теперь менее эффективны (Там же: 21). Это связано с тем, что в современной сетевой модели экономики появляется огромное количество мелких инновационных фирм, способных выделиться из головной организации, занимающейся разработкой новой технологии, и присвоить инновацию себе, причем конкуренция между этими вновь появляющимися мелкими фирмами достаточно высока.

Можно утверждать, что в условиях информационной экономики, когда значительная часть информации и знаний обращается в обществе как общественное благо, модель открытых инноваций признается наиболее эффективной, поскольку позволяет экономить на издержках разработки новых продуктов и на издержках трансакций.

В то же время, поскольку модель открытых инноваций позволяет экономить на издержках исследования и разработки нового продукта, а также предполагает высокую возможность ухода инновации из фирмы, где она была разработана, в отпочковавшуюся компанию, занимающуюся собственно внедрением, возможности привлечения готовых технологий со стороны, минуя собственно стадию R&D, стимулы к базисному инновационному поведению у компаний снижаются. Это отчасти может объяснять ситуацию, при которой в современных технологических трендах преобладает технологическая, а не конструкторская ветвь НТП (Клинов 2015б: 139–144). Поэтому при глобальном характере конкуренции в современном мире на уровне национальной инновационной системы необходимо создавать стимулы, которые преодолевали бы игнорирование компаниями базисных инноваций как по причинам, связанным с большей привлекательностью спекулятивных инвестиций, так и по причинам, связанным с распространением открытых инноваций.

Разрыв между финансовой и реальной составляющей длинноволнового процесса также не способствует буму инноваций в технологической сфере, поскольку источники финансирования таких инноваций находятся далеко за пределами реального сектора экономики или даже на территориях других стран, куда они попадают в результате утечки капитала. Поэтому вопрос о механизмах вывода страны из долгосрочной депрессии остается открытым, он должен не только содержать в себе постановку проблем технологической политики, но и учитывать возможность реформирования механизмов проявления виртуальной экономики, с тем чтобы создать стимулы для инвестиций ее активов в технологически новые решения.

Заключение

В современных условиях предпринимательский дух нации заменяется формированием на уровне экономики каждой отдельной страны национальной инновационной системы, стимулируемой государством, что позволяет рассматривать инновационные тренды в мультикультурном контексте. В условиях глобальной экономики на уровне правительств осознается необходимость участия в международной конкуренции за обладание инновационным лидерством, понимается значение этого лидерства для обеспечения национальной безопасности страны. По этой причине конкуренция в глобальной экономике в XXI в. обеспечивается действиями правительств отдельных государств, а инновационная модель развития становится доступной для разных стран, в том числе и с исторически слабыми проявлениями национального предпринимательского духа в его классическом шумпетерианском понимании.

Таким образом, инновационный процесс, необходимый для преодоления нижней поворотной точки цикла, в постиндустриальной экономике становится институционально обусловленным, зависящим от степени зрелости правительственной инновационной политики страны и ее способности создать эффективную инновационную систему, позволяющую трансформировать научный потенциал технического творчества в реальный продукт, производимый экономическими агентами национальной экономики. Иначе говоря, для полноценного вхождения в фазу инновационного роста необходимы институциональные условия, такие, например, как существование в стране работоспособных институтов коммерциализации технологий, которые позволяют перевести новые открытия в сфере технологий в стадию реальных инвестиционных проектов.

В этих условиях необходимо понимать ограничения и шансы, исходящие от финансово-кредитной и информационной составляющей длинноволнового процесса, поскольку, как показало наше исследование, в разных странах, например в США и России, сочетание в фазе спада пятой длинной волны этих факторов создает совершенно разные стимулы для внедрения базисных технологий и перехода на новую модель энергопотребления. Особо следует отметить сочетание спада экономического роста, падения темпов прироста денежной массы и роста инфляции в России – это факторы, в совокупности оказывающие сдерживающее влияние на инновационный процесс. Чтобы задачи, поставленные правительством в области обеспечения инновационного развития России, были выполнены, на наш взгляд, требуются меры по развитию структуры денежной массы, а не ограничение темпа прироста М2 (поскольку коэффициент монетизации растет только за счет падения ВВП), ограничение институциональных причин инфляции для преодоления парадокса информационного пата, и не только институциональные меры поддержки инноваций путем государственно-частного партнерства, но и стимулирование рыночно ориентированных методов финансирования новых инновационных компаний, которые как раз и становятся возможными на основе инструментов денежного рынка, предлагаемых денежными агрегатами М3 и М4.

Библиография

Акаев А. А., Румянцева С. Ю., Сарыгулов А. И., Соколов В. Н. 2011. Экономические циклы и экономический рост. СПб.: Изд-во Политехнического ун-та.

Глазьев С. Ю. 1993. Теория долгосрочного технико-экономического развития. М.: Владар.

Глазьев С. Ю. 2012. Современная теория длинных волн в развитии экономики. Экономическая наука современной России 2: 27–42.

Глазьев С. Ю. 2013. Снова к альтернативной системе мер государственной политики модернизации и развития отечественной экономики. Российский экономический журнал 3: 3–36.

Глазьев С. Ю. 2015. О таргетировании инфляции. Вопросы экономики 9: 124–135.

Голиченко О. Г. 2013. Концепция национальной инновационной системы: истоки и перспективы развития. Региональные инновационные системы: анализ и прогнозирование динамики. Материалы Шестнадцатых Друкеровских чтений / Ред. Р. М. Нижегородцев, с. 13–27. М.: Новочеркасск.

Горидько Н. П., Нижегородцев Р. М. 2013. Модели зависимости темпов инфляции от объемов денежной массы: регрессионный анализ нелинейной динамики. Экономическая наука современной России 1(60): 39–46.

Институт комплексных стратегических исследований. Б. г.а. URL: http://www.icss. ac.ru/macro/index_year.php?id=2.

Институт комплексных стратегических исследований. Б. г.б. URL: http://www.icss. ac.ru/macro/index_year.php?id=6.

Клинов В. Г. 2015а. Эволюция длинных волн мирового хозяйства. Проблемы прогнозирования 3: 114–127.

Клинов В. Г. 2015б. Циклический характер развития науки и техники. XXIII Кондратьевские чтения: Тупики глобальной экономики, поиск новой научной парадигмы: сб. ст. участников конференции, с. 139–144. М.

Клинов В. Г. 2015в. Проблемы системного регулирования капитализма в XXI веке. МЭиМО 8: 117–128.

Клинов В. Г. 2016. Причины, формы проявления и последствия модификации большого цикла мировой экономики. Проблемы теории и практики управления 6: 97–102.

Кондратьев Н. Д. 1989. Проблемы экономической динамики. М.: Экономика.

Кондратьев Н. Д. 1991. Основные проблемы экономической статики и динамики. М.: Экономика.

Кондратьев Н. Д. 1993. Избранные сочинения. М.: Экономика.

Кузьмин М. В. 1995. Гиперциклическая организация и динамика общественных систем. Идеи Н. Д. Кондратьева и динамика общества на рубеже третьего тысячелетия. Материалы II Международной Кондратьевской конференции. Санкт-Петербург, 15–17 марта 1995 г. М.

Мельникова С. И., Сорокин С. Н. 2013. «Сланцевая революция» в США: внутренние и глобальные изменения на энергетических рынках. Экономический журнал ВШЭ 3: 456–478.

Полтерович В. 2009. Гипотеза об инновационной паузе и стратегия модернизации. Вопросы экономики 6: 4–22.

Российские экономические школы / Ред. Ю. В. Яковец. 2003. М.: МФК.

Румянцев М. А. 2005. Религиозные основы хозяйствования. СПб.

Румянцева С. Ю. 2000. Парадокс информационного пата. Экономическая теория на пороге ХХI века – 3 / Ред. Ю. М. Осипов, Е. С. Зотова, с. 271–284. М.

Румянцева С. Ю. 2003. Длинные волны в экономике: многофакторный анализ. СПб.: Изд-во Санкт-Петерб. гос. ун-та.

Румянцева С. Ю. 2012. Проблема движения экономической материи и механизм экономического цикла. Проблемы современной экономики 1: 29–34.

Рязанов В. Т. 2004. Проблема верификации в экономической теории. Вестник СПбГУ. Серия «Экономика» 4: 3–21.

Рязанов В. Т. 2016. (Не)Реальный капитализм. Политэкономия кризиса и его последствий для мирового хозяйства и России. М.: Экономика.

Самоволева С. А. 2015. Подходы к стимулированию акторов национальной инновационной системы. Вестник ВГУ. Серия «Экономика и управление» 4: 51–57.

Сарыгулов А. И. 2011. Структурная динамика макроэкономических систем. СПб.: Изд-во Политехнического ун-та.

Собко А. 2015. Сланцевая революция в опасности: как в США защищают ее завоевания. Однако 21 октября. URL: http://www.odnako.org/blogs/slancevaya-revolyuciya-v-opasnosti-kak-v-ssha-zashchishchayut-eyo-zavoevaniya/.

Таблицы месячной и годовой инфляции в США. 2016. URL: https://www.statbu reau.org/ru/united-states/inflation-tables.

Чесбро Г. 2007. Открытые инновации. Создание прибыльных технологий. М.: Поколение.

Berry B. J. L. 1991. Long-wave Rhythms in Economic Development and Political Behaviour. Baltimore; London.

Delbeke J. 1987. Long-Term Trends in Belgian Money Supply, 1877–1984. The Long Wave Debate / Ed. by T. Vasko. Berlin.

Historical Statistics of the United States. Washington, 1975.

Hirooka M. 2006. Innovation Dynamism and Economic Growth. Cornwall.

Korpinen P. 1987. A Monetary Model of Long Cycles. The Long Wave Debate / Ed. by T. Vasko, pp. 333–341. Berlin; Heidelberg: Springer-Verlag.

Marchetti G., Nakicenovic N. 1979. The Dynamics of Energy System and the Logistic Substitution Model. Laxenburg: IIASA.

Mensch G. O. 1979. Stalemate in Technology. Innovations Overcome Depression. Cambridge: Balinger.

Monthly Energy Review. N.d. U.S. Energy Information and Administration. URL: http:// www.eia.gov/totalenergy/data/monthly/#prices.

M3 Money Stock (DISCONTINUED). 2006. FRED Economic Research. URL: https://re search.stlouisfed.org/fred2/data/M3.txt.

Nakizenovic N., Grubler A. 1991. Long Waves, Technology Diffusion and Substitution. Laxenburg: IIASA.

Natural Gas Futures Contract 1. N.d. U.S. Energy Information and Administration. URL: www.eia.gov/dnav/ng/hist/rngc1a.htm.

Perez C. 1983. Structural Changes and Assimilation of New Technologies in the Economic and Social System. Futures 15: 357–375.

Statistical Abstract of the United States. 1973. Washington.

Statistical Abstract of the United States. 1974. Washington.

Statistical Abstract of the United States. 1977. Washington.

Statistical Abstract of the United States. 1981. Washington.

Statistical Abstract of the United States. 1986. Washington.

Statistical Abstract of the United States. 1987. Washington.

Statistical Abstract of the United States. 1990. Washington.

Statistical Abstract of the United States. 1995. Washington.

Statistical Abstract of the United States. 1996. Washington.

Statistical Abstract of the United States. 1998. Washington.

Statistical Abstract of the United States. 2000. Washington.

Statistical Abstract of the United States. 2001. Washington.

Statistical Abstract of the United States. 2006. Washington.

Statistical Abstract of the United States. 2008. Washington.

Statistical Abstract of the United States. 2010. Washington.

Statistical Abstract of the United States. 2011. Washington.

The National Bureau of Economic Research. N.d. URL: http://www.nber.org/.

U.S. Field Production of Crude Oil. N.d. U.S. Energy Information and Administration. URL: http://www.eia.gov/dnav/pet/hist/LeafHandler.ashx?n=PET&s=MCRFPUS1&f=A.

[1] Номографическая теория развивалась Н. Д. Кондратьевым в неоконченном труде «Основные проблемы экономической статики и динамики» (см.: Кондратьев 1993: 166–304). Ученый полагал, что «объяснить социально-экономическое явление – это значит включить его в систему каузально-необходимых однозначных связей, которая и представляет собой познанную нами социально-экономическую действительность» (Там же: 149). В этой связи он специально поднимал вопрос о различии между понятиями причинной и функциональной связи, предупреждая таким образом об опасности выхолащивания смысла науки при ориентации ее на познание преимущественно функциональных зависимостей (Там же: 161–162).

[2] Подробно о роли культурной и религиозной мотивации в формировании типа экономической системы см.: Румянцев 2005.

[3] Например, Р. М. Нижегородцев и Н. П. Горидько опровергают гипотезу о сжатии денежной массы как универсальном инструменте стабилизации денежного обращения (Горидько, Нижегородцев 2013: 39–46).

[4] См. о дефляционных тенденциях на современном этапе также в Заключении к этой монографии.

[5] С. Ю. Глазьев предлагает для этого в целях подавления инфляционных ожиданий активизировать применение хорошо известных мер госрегулирования монопольно устанавливаемых цен, госстимулирования конкурентной среды и предупреждения государством монопольных злоупотреблений (Глазьев 2013).