Н. Д. Кондратьев: кризисы и прогнозы в свете теории длинных волн. Взгляд из современности

Часть II. ДЛИННЫЕ ВОЛНЫ, ТЕХНОЛОГИЧЕСКАЯ И ИННОВАЦИОННАЯ ДИНАМИКА

Глава 9. Замкнутая динамическая модель для описания и расчета длинной волны экономического развития Кондратьева

(А. А. Акаев, В. А. Садовничий)

В главе впервые представлена полная замкнутая математическая модель для описания и расчета длинной волны экономического развития Кондратьева (ДЛВ). Инновационный процесс, порождающий новую длинную волну в экономи

В главе впервые представлена полная замкнутая математическая модель для описания и расчета длинной волны экономического развития Кондратьева (ДЛВ). Инновационный процесс, порождающий новую длинную волну в экономике, описывается как стохастический пуассоновский процесс. Ключевую роль в построении производственных функций как на повышательной, так и на понижательной стадии ДЛВ играет свойство автомодельности инновационного процесса, обусловленное его фрактальной структурой. Роль переключателя с повышательной волны на понижательную играет предпринимательская прибыль, расчету которой уделено основное внимание.

Практическая ценность разработанной модели иллюстрируется путем прогнозных расчетов траекторий движения ВВП и численности занятых в экономике, динамики накопления основного производственного капитала и повышения производительности труда на примере развития экономики США в период грядущей шестой ДЛВ Кондратьева (2018–2050 гг.).

Ключевые слова: циклы Кондратьева, длинная волна экономического развития Кондратьева, экономика США, К-волны, К-циклы.

Скоро мировая научная общественность будет отмечать столетие (1922–2022) со дня удивительного открытия, сделанного великим русским ученым Н. Д. Кондратьевым, который впервые обнаружил длинные волны (ДЛВ) продолжительностью около полувека в долговременном развитии капиталистической экономики, порождаемые техническими революциями (Кондратьев 1922). Разработанная Кондратьевым теория ДЛВ, или больших циклов хозяйственной конъюнктуры (БЦК), получила мировую известность благодаря ее публикациям на европейских языках (Kondratieff 1926: 537–609; Kondratiev 1935: 105–115). Конечно же, следует отметить исключительную роль, которую сыграл в судьбе учения Кондратьева один из величайших экономистов XX в. Й. Шумпетер. Он восторженно принял учение о БЦК и разработал инновационную теорию ДЛВ, интегрировав ее в свою общую теорию экономического развития (Schumpeter 1939). Он же впервые предложил называть ДЛВ именем Кондратьева, с тех пор в научной литературе их именуют К-волнами в развитии капиталистической экономики. Подчеркивая чрезвычайную актуальность теории ДЛВ для анализа современной экономики, выдающийся японский экономист М. Хироока назвал ее эпохальным открытием Кондратьева (Hirooka 2006). Основываясь на инновационной теории экономического развития Шумпетера и теории ДЛВ Кондратьева, Хироока разработал стройную теорию инновационно-технологического развития современной капиталистической экономики. Он также впервые сформировал эмпирическое доказательство важного положения о том, что диффузия базисных нововведений полностью синхронизируется с повышательной стадией БЦК и достигает насыщения в области наивысшего пика цикла. Однако до сих пор не существует замкнутой математической модели, описывающей динамику основных экономических показателей: изменения ВВП и численности занятых, накопления основного производственного капитала и повышения производительности труда. В канун 125-летия со дня рождения Н. Д. Кондратьева мы решили восполнить этот пробел и разработали замкнутую динамическую модель БЦК, включающую эндогенный механизм развития ДЛВ.

Модели для описания долгосрочных трендовых траекторий экономического развития

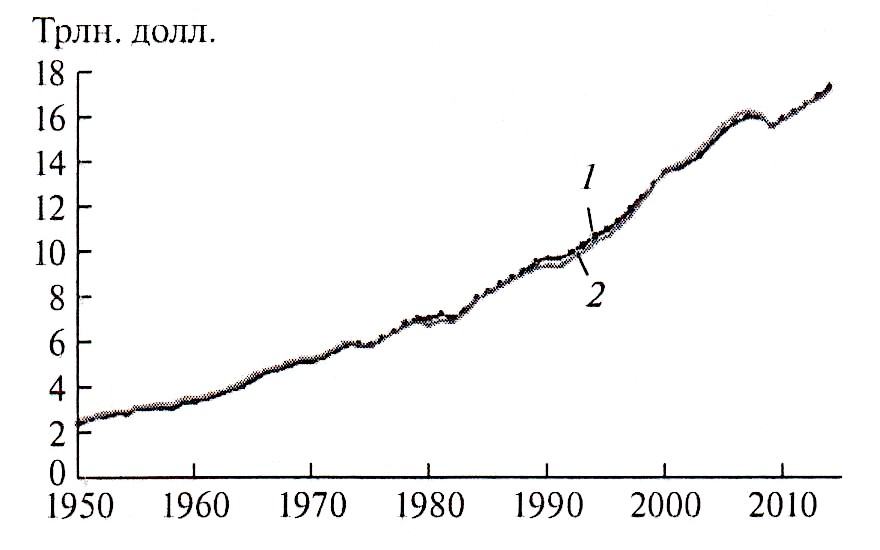

Выделим в экономике исследуемой страны две составляющие, одна из которых представляет собой традиционные жизнеобеспечивающие отрасли, определяющие долгосрочный тренд экономического развития, а другая – новые отрасли и сектора, зародившиеся вследствие освоения инновационных технологий и продуктов. Для последующего анализа мы выбрали экономику США (Рис. 9.1) и обнаружили, что в период с 1950 по 2015 г. она идеально описывается классической производственной функцией с техническим прогрессом, нейтральным по Хиксу (Столерю 1974: 325):

где ![]() – ВВП;

– ВВП; ![]() – технический прогресс;

– технический прогресс; ![]() – основной производственный капитал;

– основной производственный капитал; ![]() – численность занятых в экономике; α – параметр.

– численность занятых в экономике; α – параметр.

Рис. 9.1. Траектории роста фактического (1) и расчетного (2) ВВП США за период с 1950 по 2015 г.

В формуле (1) представлены долговременные трендовые траектории изменения всех основных макроэкономических переменных (отмечены индексом f). Учитывая, что повсеместно (как в развитых, так и в развивающихся экономиках) в последние десятилетия наблюдалась тенденция замедления технического прогресса, что в свою очередь вызвало замедление экономического роста, для описания и расчета трендовых траекторий всех основных переменных мы воспользовались логистическими функциями типа:

где ![]() – функция, описывающая трендовую траекторию динамики ВВП;

– функция, описывающая трендовую траекторию динамики ВВП; ![]() – максимальная величина ВВП, достигаемая при данном технологическом укладе;

– максимальная величина ВВП, достигаемая при данном технологическом укладе; ![]() – величина ВВП в начальный момент времени

– величина ВВП в начальный момент времени ![]() для используемых длинных рядов экономических переменных (США, 1950–2015 гг.);

для используемых длинных рядов экономических переменных (США, 1950–2015 гг.); ![]() – параметр, характеризующий скорость изменения трендовых значений ВВП. Численные значения постоянных параметров

– параметр, характеризующий скорость изменения трендовых значений ВВП. Численные значения постоянных параметров ![]() и

и ![]() в формуле (2) оценивались по методу наименьших квадратов с использованием ряда фактических данных

в формуле (2) оценивались по методу наименьших квадратов с использованием ряда фактических данных ![]() за период с 1950 по 2015 г.

за период с 1950 по 2015 г.

Аналогичным образом определялись трендовые траектории развития ![]() ,

, ![]() и

и ![]() . Конечно, логистическая трендовая траектория справедлива только для стран, обеспечивающих долговременное устойчивое развитие. Поэтому для стран с нестабильной социально-экономической динамикой в каждом случае необходимо находить свою адекватную аппроксимирующую функцию, отличную от логистической (2).

. Конечно, логистическая трендовая траектория справедлива только для стран, обеспечивающих долговременное устойчивое развитие. Поэтому для стран с нестабильной социально-экономической динамикой в каждом случае необходимо находить свою адекватную аппроксимирующую функцию, отличную от логистической (2).

В дальнейшем будем предполагать, что накопление основного производственного капитала (K) и формирование валовых инвестиций (I) в основной капитал описываются классическими уравнениями (Столерю 1974: 376):

где δ – норма выбытия основного капитала; s – норма накопления. Для экономики США мы определили средние значения указанных параметров за период с 1995 по 2015 г. – δ = 0.56; s = 0.17. Кроме того, ранее мы установили (Акаев 2014: 32), что для экономики США в долгосрочном периоде по-прежнему справедлив эмпирический закон Калдора (Kaldor 1961: 177–222):

Среднее значение данного параметра за период с 1985 по 2015 г. оказалось равно: k = 0.32.

Мы рассматриваем наиболее общий случай экономической динамики, хотя можно было бы выделить значительные периоды сбалансированного роста, когда темпы увеличения основных экономических переменных постоянны и дополнительно имеет место:

что следует непосредственно из формулы (4). Естественно, что уравнения (3) и (4), а также соотношения (5) наиболее точно описывают трендовые значения соответствующих переменных, поэтому они также справедливы для экономических переменных с индексом f.

Математические модели для описания и расчета траекторий развития новых отраслей и секторов экономики

Повышательная стадия. Рассмотрим отдельно повышательную и понижательную стадии БЦК. Предположим, что кластер инновационных технологий уже сформирован и началось производство инновационных товаров, которые, в свою очередь, начали активно проникать на рынки и уже заняли несколько процентов своего потенциального объема. Действительно, в экономиках ряда развитых стран (США, Германия, Япония и др.) уже в 2014–2015 гг. началось оживление, а с 2017–2018 гг. ожидается подъем шестой ДЛВ, обусловленный мощным воздействием конвергентных NBIC-технологий. В экономиках наиболее развитых стран – США, Японии и Германии – рынок инновационных товаров и услуг, произведенных на основе NBIC-технологий, уже достиг 5–7 %. Более того, период с 2014 по 2020 г. является самым благоприятным для освоения и распространения новой волны базисных инноваций на основе NBIC-технологий (Акаев 2014: 95–97). Поскольку к началу масштабной диффузии инновационных продуктов на рынки уже сложились их принципиальные базовые модели, то дальнейший процесс усовершенствования функциональных свойств и повышения качества продуктов на повышательной стадии БЦК осуществляется исключительно с помощью улучшающих технологических инноваций (Mensch 1975; 1979; Kleinkneht 1987). Действительно, в периоды благоприятной конъюнктуры предприниматели ограничиваются нововведениями, требующими малорисковых инвестиций.

В фазе депрессии БЦК, когда само существование огромного количества хозяйствующих фирм ставится под угрозу банкротства, наиболее прозорливые предприниматели решаются на большой риск, связанный с освоением выпуска базисных инновационных продуктов и сменой технологий, понимая, что даже значительная модернизация старой продукции уже не приведет к кардинальному улучшению финансовой ситуации. Как установил М. Хироока, траектория диффузии новых продуктов на рынки полностью синхронизирована с повышательной волной БЦК и носит фрактальный характер (Hirooka 2006: 297–313). Последнее определяет автомодельное свойство эволюции рынка инновационных продуктов (Сахал 1985: 278–289) и распределение его потенциала, соответствующее закону Парето. Добавим ко всему этому также ключевую идею относительно роста производительности труда в процессе обучения рабочих на месте трудовой деятельности, сформулированную лауреатом Нобелевской премии К. Эрроу (Arrow 1962: 155–173). Перечисленные выше три принципа позволяют полностью детерминировать функциональное описание и расчеты траекторий экономического развития новых отраслей на повышательной стадии БЦК.

Технический прогресс. Обозначим через a(t) уровень технологического прогресса в новых отраслях экономики. Технологический прогресс на повышательной стадии БЦК сводится исключительно к серии улучшающих технологических инноваций, которые хорошо описываются стохастическим пуассоновским процессом с функцией плотности распределения Эрланга k-го порядка (Сахал 1985: 60–67):

Мы считаем целесообразным ограничиться функцией Эрланга третьего порядка (k = 3):

Максимум данной функции наступает в точке

Математическое ожидание (σ) пуассоновского процесса, описывающего динамику улучшения функциональных свойств и качества инновационных продуктов, можно легко рассчитать по формуле:

Здесь встает вопрос о выборе подходящего значения параметра ![]() . Из формулы (8) следует, что при

. Из формулы (8) следует, что при ![]() . На практике

. На практике ![]() ограничивается уровнем 1 - η , причем η, как правило, выбирается равной 0.1. Следовательно, из уравнения (8) получаем следующее уравнение для определения времени

ограничивается уровнем 1 - η , причем η, как правило, выбирается равной 0.1. Следовательно, из уравнения (8) получаем следующее уравнение для определения времени ![]() , при котором достигается

, при котором достигается ![]() :

:

Решением данного уравнения является:

Поскольку диффузия инновационных продуктов длится 20–25 лет (Hirooka 2006), то подходящим значением для параметра ![]() будет:

будет:

При этом ![]() года и, согласно формуле (7а), время максимальной интенсивности диффузии наступает через

года и, согласно формуле (7а), время максимальной интенсивности диффузии наступает через ![]() лет. Это время, после которого «шторм инноваций» (Шумпетер 1982) начинает затухать. Конечно, можно ставить и решать задачу оптимального подбора значений параметра

лет. Это время, после которого «шторм инноваций» (Шумпетер 1982) начинает затухать. Конечно, можно ставить и решать задачу оптимального подбора значений параметра ![]() , но в данном случае приоритетной является задача описания динамики длинной волны экономического развития. Поэтому в дальнейшем мы ограничимся только оценками параметров.

, но в данном случае приоритетной является задача описания динамики длинной волны экономического развития. Поэтому в дальнейшем мы ограничимся только оценками параметров.

Технологический уровень в инновационных отраслях экономики ![]() связан со средним технологическим уровнем по всей экономике

связан со средним технологическим уровнем по всей экономике ![]() посредством уравнения Дубовского (1991: 5):

посредством уравнения Дубовского (1991: 5):

Причем отмечается, что значения ![]() меняются от 1.05 до 1.65 (Там же: 7). Поскольку

меняются от 1.05 до 1.65 (Там же: 7). Поскольку

Таким образом, средний уровень технологического прогресса по всей экономике определяется быстро растущим технологическим уровнем в инновационных отраслях (10). Впервые это установил английский экономист К. Фримен (Freeman 1987). Вот что он утверждает по этому поводу: «Длительный подъем является результатом не технических инноваций в одной или нескольких отраслях <…> а, скорее, диффузии новой технико-экономической парадигмы из нескольких ведущих секторов во всю остальную экономику и особенно в отрасли, производящие капитальные товары и соответствующие услуги» (Меньшиков, Клименко 1989: 209).

Фактически ![]() представляет собой тренд технического прогресса в пределах отдельного БЦК, тогда как

представляет собой тренд технического прогресса в пределах отдельного БЦК, тогда как ![]() в формуле (1) – вековой тренд. Как известно (Schumpeter 1939; Hirooka 2006),

в формуле (1) – вековой тренд. Как известно (Schumpeter 1939; Hirooka 2006), ![]() может быть описано логистической функцией, которую мы возьмем в виде:

может быть описано логистической функцией, которую мы возьмем в виде:

где c – число уровней дискретности логистической функции (обычно берут с = 10 или 20); ![]() , где

, где ![]() и

и ![]() – конечное и начальное значения;

– конечное и начальное значения; ![]() ;

; ![]() – параметр, характеризующий скорость роста логистической функции;

– параметр, характеризующий скорость роста логистической функции; ![]() и

и ![]() – годы, соответствующие конечному

– годы, соответствующие конечному ![]() и начальному

и начальному ![]() значениям технологического уровня. Из уравнений (11) и (12) следует, что при

значениям технологического уровня. Из уравнений (11) и (12) следует, что при ![]() , а при

, а при ![]() Следовательно, можно полагать, что

Следовательно, можно полагать, что ![]() . Поскольку экономика США преодолела дно нынешней депрессии в 2014 г. и пошла на подъем, то можно с уверенностью полагать, что это начало шестого БЦК, то есть

. Поскольку экономика США преодолела дно нынешней депрессии в 2014 г. и пошла на подъем, то можно с уверенностью полагать, что это начало шестого БЦК, то есть ![]() г. Далее из трендовой траектории развития технического прогресса

г. Далее из трендовой траектории развития технического прогресса ![]() определяем:

определяем: ![]() . Продолжительность шестого БЦК мы оценили ранее в работе (Акаев 2013: 7–28):

. Продолжительность шестого БЦК мы оценили ранее в работе (Акаев 2013: 7–28): ![]() лет, так что

лет, так что ![]() г.

г.

Для определения параметра ![]() воспользуемся симметричным положением точки перегиба кривой (12):

воспользуемся симметричным положением точки перегиба кривой (12):

Подставив в последнее уравнение выражения для ![]() ,

, ![]() и

и ![]() , решая его, получаем:

, решая его, получаем:

Отсюда следует оценка: ![]() .

.

Итак, мы определили все параметры, входящие в логистическую функцию – уравнение (12). Запишем ее в виде, удобном для дальнейшего использования:

А теперь легко находим и производную:

Максимальное значение данной производной имеет место как раз в точке перегиба ![]() :

:

Запишем базовое уравнение (11) в следующем виде:

Оказалось, что ε = 0.09. Если в данном уравнении мы аппроксимируем A(t) логистической функцией (13), а ![]() заменим на σ(t) – уравнение (8), схожее по природе, то получим приближенное уравнение для прогнозных расчетов динамики a(t):

заменим на σ(t) – уравнение (8), схожее по природе, то получим приближенное уравнение для прогнозных расчетов динамики a(t):

Кроме того, данное уравнение позволит учесть асимметрию повышательной и понижательной стадий БЦК через раздельное описание σ(t) на соответствующих стадиях. Траектория роста A(t) формируется под воздействием автономных инвестиций, которые подготавливаются преимущественно революционными изменениями техники и технологий и порождаемыми ими инновационными продуктами и производственными процессами. Именно автономные инвестиции дают первоначальный толчок повышательному движению экономики и определяют его тренд. Посредством мультипликатора они оказывают умноженное воздействие на доход, а далее с помощью стимулированного спроса и индуцированных инвестиций доводят его до уровней, характерных для бума. В них также включают ин- вестиции, возмещающие выбытие основного капитала. Индуцированные же инвестиции являются результатом возрастания конечного спроса или объема продаж инновационных товаров. Они порождают механизм акселерации, который и заложен во втором слагаемом (16), обусловленном ростом объемов продаж инновационных товаров и услуг, описываемым функцией σ(t) (8). Таким образом, благодаря механизму взаимодействия мультипликатора-акселератора происходит кумулятивный, самоподдерживающийся рост экономики. Когда автономные инвестиции истощаются, сокращаются и индуцированные инвестиции (Хансен 1997: 402), что приводит к исчерпанию источника дальнейшего роста.

Далее мы можем рассчитать темпы роста производительности труда в новых отраслях:

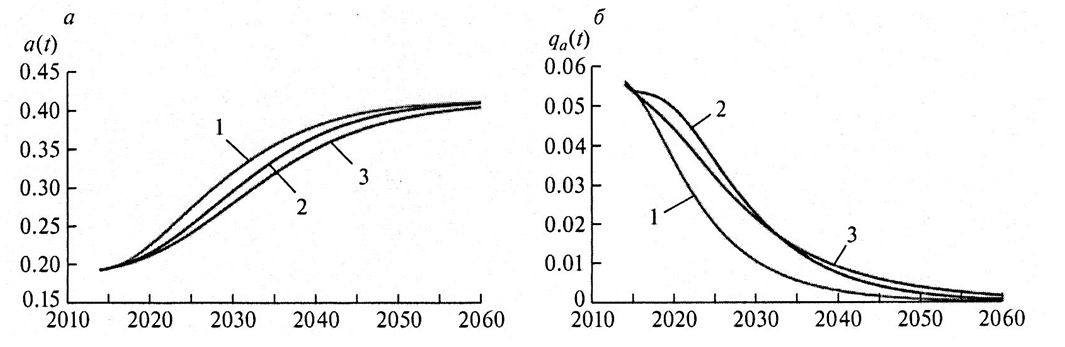

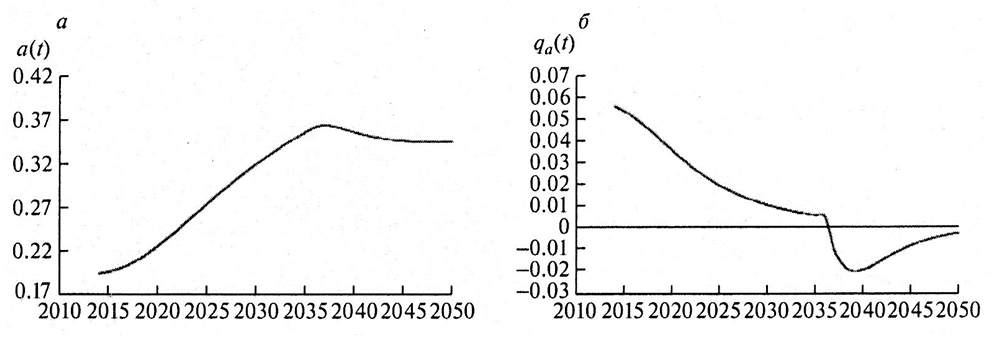

Графики a(t) и q(t), рассчитанные при различных значениях параметра .PNG) , представлены на Рис. 9.2. Из Рис. 9.2б видно, что уже в 2030-е гг. темпы роста производительности в инновационных отраслях экономики снизятся до 1 %, характерного для традиционных отраслей. С другой стороны, учитывая, что рост производительности, определяемый уровнем технологического прогресса a(t) всецело зависит от процесса обучения в ходе трудовой деятельности на рабочем месте, мы можем использовать модель Эрроу (Акаев 2014: 18):

, представлены на Рис. 9.2. Из Рис. 9.2б видно, что уже в 2030-е гг. темпы роста производительности в инновационных отраслях экономики снизятся до 1 %, характерного для традиционных отраслей. С другой стороны, учитывая, что рост производительности, определяемый уровнем технологического прогресса a(t) всецело зависит от процесса обучения в ходе трудовой деятельности на рабочем месте, мы можем использовать модель Эрроу (Акаев 2014: 18):

где θ – параметр Эрроу θ ≤ 1;  – коэффициент пропорциональности; индекс

– коэффициент пропорциональности; индекс  означает принадлежность основной переменной к инновационным отраслям экономики. К. Эрроу в свое время установил, что для авиационной промышленности Д. Сахал утверждает, что во многих традиционных отраслях (Сахал 1985: 291).

означает принадлежность основной переменной к инновационным отраслям экономики. К. Эрроу в свое время установил, что для авиационной промышленности Д. Сахал утверждает, что во многих традиционных отраслях (Сахал 1985: 291).

Рис. 9.2. Динамика повышения технологического уровня (а) и динамика темпов спада производительности труда (б) в инновационных отраслях экономики

Динамика накопления капитала и выпуска инновационной продукции. Поскольку a(t) известна (16), формула (18) позволяет выразить ![]() через

через ![]() :

:

Возьмем логарифмическую производную:

Полученное темповое уравнение означает, что темпы накопления инновационного производственного капитала определяются ростом технологического прогресса и рабочей силы в новых отраслях экономики.

Выпуск продукции в новых отраслях и секторах экономики ![]() , объединенных кластером инновационных технологий, описывается производственной функцией (ПФ) с техническим прогрессом, нейтральным по Солоу (Столерю 1974: 322), поскольку на повышательной стадии используются преимущественно капиталосберегающие технологии:

, объединенных кластером инновационных технологий, описывается производственной функцией (ПФ) с техническим прогрессом, нейтральным по Солоу (Столерю 1974: 322), поскольку на повышательной стадии используются преимущественно капиталосберегающие технологии:

Выше уже отмечалось, что динамика выпуска продукции на повышательной стадии БЦК подчиняется принципу автомодельности. При установлении свойства автомодельности важную роль играет анализ размерностей (Баренблатт 2009: 38). Размерности управляющих переменных величин ![]() ,

, ![]() ,

, ![]() и a(t), входящих в ПФ (21), таковы:

и a(t), входящих в ПФ (21), таковы:

где P – цена продукции; T – время в годах; L – численность рабочих.

Размерности всех управляющих переменных независимы, следовательно, в соответствии с П-теоремой (Там же: 41) безразмерный параметр П, соответствующий определяемой переменной Yiв, является постоянной величиной и имеет следующий вид:

Постоянство функции П означает, что выпуск эволюционирует автомодельно. Отсюда непосредственно следует, что:

Таким образом, в ПФ (21) β=1, и мы приходим к АК-модели Лукаса эндогенного роста с постоянной отдачей от факторов производства (Lucas 1988: 3–42). Отсутствие зависимости выпуска от количества труда в ПФ (24) компенсируется включением в основной капитал ![]() наряду с физическим и человеческого капитала, выраженного результатом повышения производственной отдачи в процессе обучения на рабочем месте, что заключено в модели Эрроу (18). Нетрудно показать, что равновесие в АК-модели оптимально по Парето (Барро, Сала-и-Мартин 2010: 276). Следовательно, переход к постоянной отдаче от факторов производства не привносит никаких источников рыночных сбоев. Но зато при переходе к понижательной стадии БЦК и трудосберегающим технологиям вновь начнется убывающая отдача от факторов производства.

наряду с физическим и человеческого капитала, выраженного результатом повышения производственной отдачи в процессе обучения на рабочем месте, что заключено в модели Эрроу (18). Нетрудно показать, что равновесие в АК-модели оптимально по Парето (Барро, Сала-и-Мартин 2010: 276). Следовательно, переход к постоянной отдаче от факторов производства не привносит никаких источников рыночных сбоев. Но зато при переходе к понижательной стадии БЦК и трудосберегающим технологиям вновь начнется убывающая отдача от факторов производства.

Из соотношений (19) и (24) следует, что если определить функциональное выражение ![]() либо

либо ![]() , то можно рассчитать траектории развития всех основных экономических переменных. Для этого потребуется описать динамику роста прибыли (P), поскольку именно прибыль является основным стимулом хозяйственной деятельности в рыночной экономике. Прибыль – один из важнейших регуляторов инвестиционной деятельности. Так, неоклассическая теория исходит из того, что главным фактором для определения интенсивности инвестиционного процесса служит текущая прибыль P(t) (Аукуционек 1984: 76). Кроме того, изменение пропорции между капиталом и трудом (19), происходящее в процессе циклических колебаний, образует один из существенных элементов механизма неоклассической теории цикла (Там же: 77). Как видно из соотношения (19), эта пропорция определяется a(t). Й. Шумпетер утверждал, что именно динамика нормы прибыли определяет колебания интенсивности нововведений, переход к новым продуктам и новым технологиям производства (Шумпетер 1982):

, то можно рассчитать траектории развития всех основных экономических переменных. Для этого потребуется описать динамику роста прибыли (P), поскольку именно прибыль является основным стимулом хозяйственной деятельности в рыночной экономике. Прибыль – один из важнейших регуляторов инвестиционной деятельности. Так, неоклассическая теория исходит из того, что главным фактором для определения интенсивности инвестиционного процесса служит текущая прибыль P(t) (Аукуционек 1984: 76). Кроме того, изменение пропорции между капиталом и трудом (19), происходящее в процессе циклических колебаний, образует один из существенных элементов механизма неоклассической теории цикла (Там же: 77). Как видно из соотношения (19), эта пропорция определяется a(t). Й. Шумпетер утверждал, что именно динамика нормы прибыли определяет колебания интенсивности нововведений, переход к новым продуктам и новым технологиям производства (Шумпетер 1982):

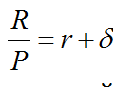

Динамика нормы прибыли в инновационных отраслях экономики. Хозяйствующие фирмы пользуются капиталом (K), чтобы извлечь прибыль (P). Поэтому величина оптимального размера капитала определяется каждой фирмой из условия максимума прибыли (Барро, Сала-и-Мартин 2010: 47):

где Q – объем реального выпуска продукции; P – общий уровень цен в экономике; w – ставка номинальной зарплаты (реальная зарплата  ; δ – процентная ставка; δ – норма амортизации. Формулу для определения реальной величины прибыли можно записать следующим образом:

; δ – процентная ставка; δ – норма амортизации. Формулу для определения реальной величины прибыли можно записать следующим образом:

Применительно к нашему случаю (в инновационных отраслях экономики на повышательной стадии БЦК) можно конкретизировать формулу (26а) для расчета прибыли, подставляя в нее конкретные выражения для ![]() (24) и

(24) и ![]() (19):

(19):

где ![]() – норма выбытия в инновационных отраслях экономики. Есть источники (см., например: USA Department… 2003), из которых следует, что в высокотехнологичных наукоемких отраслях и секторах экономики, схожих с зарождающимися NBIC-технологиями, характерной является норма амортизации, в среднем равная 12–18 %. Это относится к компьютерному производству и микроэлектронной промышленности, медицинскому приборостроению и фармацевтической промышленности, а также производству оборудования для НИОКР. Для расчетов мы взяли среднее значение из вышеуказанного диапазона:

– норма выбытия в инновационных отраслях экономики. Есть источники (см., например: USA Department… 2003), из которых следует, что в высокотехнологичных наукоемких отраслях и секторах экономики, схожих с зарождающимися NBIC-технологиями, характерной является норма амортизации, в среднем равная 12–18 %. Это относится к компьютерному производству и микроэлектронной промышленности, медицинскому приборостроению и фармацевтической промышленности, а также производству оборудования для НИОКР. Для расчетов мы взяли среднее значение из вышеуказанного диапазона:

Процентная ставка r = 0.08 (8 %) характерна для экономики США в целом.

Поскольку реальная ставка зарплаты, максимизирующая прибыль, определяется из условия (Столерю 1974: 310)

то необходимо получить функцию .PNG) . Такая функция следует непосредственно из соотношений (24) и (19):

. Такая функция следует непосредственно из соотношений (24) и (19):

Отсюда получаем:

На практике фирмы уже давно перестали выплачивать зарплату оптимальной величины (28б). Реальная зарплата сейчас намного ниже и определяется следующим образом:

где m – монопольная добавка к издержкам в цене. Для США в настоящее время характерно значение m = 0.5 - 0.8 (The State… 2014). Мы в своих прогнозных расчетах приняли нижнее значение m = 0.5, полагая, что в предстоящие десятилетия капиталисты будут вынуждены повысить долю зарплаты в доходе, чтобы избежать социальных конфликтов, обусловленных резко возросшим уровнем неравенства.

Подставляя в формулу (27) вместо оптимального ![]() (28б) реальное

(28б) реальное ![]() (28в), получаем формулу для расчета динамики роста реальной прибыли предпринимателей:

(28в), получаем формулу для расчета динамики роста реальной прибыли предпринимателей:

Отсюда следует весьма простая формула для расчета нормы реальной прибыли (25):

Как и ожидалось, норма прибыли растет с увеличением производительности труда a (t). Введем смещенную норму прибыли:

Темпы роста смещенной нормы прибыли:

Видно, что они падают и в точности равны темпам спада производительности труда (см. Рис. 9.2б), к концу повышательной стадии БЦК снижаясь практически до нуля, а это сигнал для предпринимателей о переходе к понижательной стадии БЦК. Таким образом, именно прибыль обусловливает верхнюю «точку поворота», то есть прекращение процесса роста и переход от повышательной стадии к понижательной. Итак, норма прибыли является важнейшим компонентом модели ДЛВ, обеспечивающим эндогенность экономического развития в ходе большого цикла.

Уравнение инвестиционного процесса. Выше уже отмечалось, что текущая прибыль является главным фактором, определяющим интенсивность инвестиционного процесса. В ранних моделях, например в модели Роуза, при формулировке инвестиционной функции ограничивались лишь предпосылкой, что темпы прироста капитала  тем больше, чем больше норма прибыли, то есть условием

тем больше, чем больше норма прибыли, то есть условием  (Аукуционек 1984: 85). Однако сама функциональная зависимость

(Аукуционек 1984: 85). Однако сама функциональная зависимость .PNG) не была раскрыта. Мы принимаем гипотезу о том, что:

не была раскрыта. Мы принимаем гипотезу о том, что:

В правой части уравнения накопления капитала опущен амортизационный член, поскольку он входит в состав автономных инвестиций. Поэтому в уравнении присутствуют лишь чистые индуцированные инвестиции I(t). В классической монографии Э. Хансена (Хансен 1997: 388) показано, что максимальный объем чистых инвестиций достигается в точке перегиба кривой накопления капитала. Кривая же накопления капитала напоминает a(t) в соответствии с формулой (18). Поэтому их точки перегиба находятся близко друг от друга, а так как норма прибыли (30) целиком и полностью определяется техническим прогрессом a(t), то очевидно, что  . Однако это справедливо лишь на повышательной стадии, а на понижательной имеет место простое соотношение I ~ P, то есть по принципу «чем меньше прибыль, тем меньше инвестиций».

. Однако это справедливо лишь на повышательной стадии, а на понижательной имеет место простое соотношение I ~ P, то есть по принципу «чем меньше прибыль, тем меньше инвестиций».

Вывод формул для расчета основных показателей инновационных отраслей экономики. Учитывая темповое уравнение (20), а также соотношение (30), уравнение (31) для чистых инвестиций можно записать в следующем виде:

где v – коэффициент, представляющий ту долю прибыли, которую предприниматели направляют в реальную чистую инвестиционную программу. В работе (Michael… 2013) представлены результаты эмпирических исследований для экономики Великобритании, откуда следует, что на повышательной стадии пятого БЦК (1998–2000 гг.)  , а на понижательной стадии (2004–2008 гг.) –

, а на понижательной стадии (2004–2008 гг.) –  . Для экономики США мы не обнаружили соответствующих данных, но, учитывая схожесть поведения американских и английских предпринимателей, для прогнозных расчетов в период шестого БЦК мы принимаем указанные данные.

. Для экономики США мы не обнаружили соответствующих данных, но, учитывая схожесть поведения американских и английских предпринимателей, для прогнозных расчетов в период шестого БЦК мы принимаем указанные данные.

Дифференциальное уравнение (32) имеет весьма простое решение:

Здесь ![]() – начальная численность рабочей силы, уже занятой в новых отраслях экономики к началу шестого БЦК, то есть к моменту времени

– начальная численность рабочей силы, уже занятой в новых отраслях экономики к началу шестого БЦК, то есть к моменту времени  ;

; ![]() – средний технологический уровень в экономике к началу шестого БЦК, когда

– средний технологический уровень в экономике к началу шестого БЦК, когда ![]() . Задавшись значениями

. Задавшись значениями  , v = 0.55, m = 0.5 и θ = 0.7, мы определили из уравнения (33) методом наименьших квадратов

, v = 0.55, m = 0.5 и θ = 0.7, мы определили из уравнения (33) методом наименьших квадратов  , исходя из двух известных значений

, исходя из двух известных значений  : млн человек; 2015 г. –

: млн человек; 2015 г. –  млн человек (Roko 2011: 427–445).

млн человек (Roko 2011: 427–445).

Подставляя функциональное выражение ![]() (33) в соотношения (19), (24) и (29), находим явные выражения для других основных экономических пере- менных:

(33) в соотношения (19), (24) и (29), находим явные выражения для других основных экономических пере- менных:

Появление коэффициента ![]() в соотношениях (34а) и (34б) объясняется тем, что в формуле Эрроу (19) имеется параметр v, который еще остается свободным, то есть

в соотношениях (34а) и (34б) объясняется тем, что в формуле Эрроу (19) имеется параметр v, который еще остается свободным, то есть .PNG) . Конкретное значение коэффициента

. Конкретное значение коэффициента ![]() мы нашли методом наименьших квадратов, исходя из двух известных значений

мы нашли методом наименьших квадратов, исходя из двух известных значений ![]() : 2008 г. –

: 2008 г. –  трлн долларов и 2015 г. –

трлн долларов и 2015 г. –  трлн долларов (Там же). Оказалось, что

трлн долларов (Там же). Оказалось, что  .

.

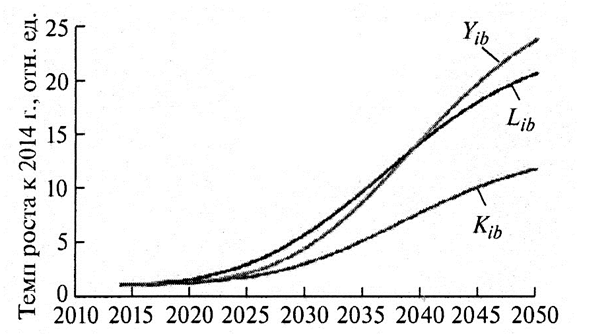

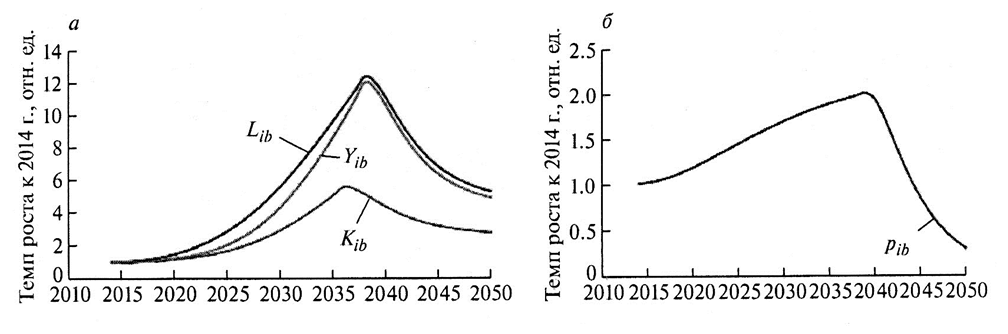

Траектории базисных темпов роста основных экономических переменных ![]() ,

, ![]() и

и ![]() , рассчитанные по формулам (34б), (34а) и (33), представлены на Рис. 9.3. Как видно из графиков, они росли бы до середины века и далее, если бы не верхняя поворотная точка, где норма прибыли перестает увеличиваться и начинает падать, давая сигнал предпринимателям о наступлении понижательной стадии БЦК и необходимости перехода к трудосберегающим технологиям. По мере того как происходит диффузия инновационных продуктов и услуг на рынки, спрос на рабочую силу увеличивается. Этот рост продолжается до насыщения спроса как на рабочую силу, так и на соответствующие товары. Параллельно растет зарплата (28в) и увеличиваются издержки производства, поэтому возникает необходимость перехода на трудосберегающие технологии. Вследствие этого происходит отток рабочей силы из новых отраслей, затем снижение зарплаты и общего спроса, что ведет экономику к спаду с последующей рецессией. Так происходит переход от повышательной к понижательной стадии БЦК, которая отличается быстротечностью. Ключевую роль в этом процессе играют колебания прибыли, действующие в качестве переключателя положительной конъюнктуры на отрицательную, с повышательной стадии на понижательную. Именно прибыль позволяет эндогенизировать механизм БЦК.

, рассчитанные по формулам (34б), (34а) и (33), представлены на Рис. 9.3. Как видно из графиков, они росли бы до середины века и далее, если бы не верхняя поворотная точка, где норма прибыли перестает увеличиваться и начинает падать, давая сигнал предпринимателям о наступлении понижательной стадии БЦК и необходимости перехода к трудосберегающим технологиям. По мере того как происходит диффузия инновационных продуктов и услуг на рынки, спрос на рабочую силу увеличивается. Этот рост продолжается до насыщения спроса как на рабочую силу, так и на соответствующие товары. Параллельно растет зарплата (28в) и увеличиваются издержки производства, поэтому возникает необходимость перехода на трудосберегающие технологии. Вследствие этого происходит отток рабочей силы из новых отраслей, затем снижение зарплаты и общего спроса, что ведет экономику к спаду с последующей рецессией. Так происходит переход от повышательной к понижательной стадии БЦК, которая отличается быстротечностью. Ключевую роль в этом процессе играют колебания прибыли, действующие в качестве переключателя положительной конъюнктуры на отрицательную, с повышательной стадии на понижательную. Именно прибыль позволяет эндогенизировать механизм БЦК.

Рис. 9.3. Динамика базисных темпов роста основных экономических переменных в инновационных отраслях

Математические модели для описания и расчета понижательной стадии БЦК

Имеются две различные силы, совместное действие которых заставляет экономику сокращаться на верхней поворотной точке. Первая – это влияние технологического прогресса на норму прибыли. Когда в процессе диффузии базисных инновационных технологий и инновационных продуктов улучшающие технологии сменяются малоэффективными псевдоинновациями, капиталоотдача перестает расти и начинает уменьшаться. Это влечет за собой продолжительное снижение нормы прибыли. Таким образом создаются условия для общего длительного спада в экономике, но его наступление ускоряется второй силой – появлением излишних производственных мощностей и перенакоплением основного капитала, приводящим к его обесценению. По этой дополнительной причине ухудшается общая экономическая конъюнктура. Начинается ускоренное падение нормы прибыли вследствие того, что сам капитал становится излишним.

Технический прогресс в инновационных отраслях экономики. Если на повышательной стадии БЦК действовал пуассоновский поток улучшающих инноваций с интенсивностью λ(t) (7), то на понижательной стадии мы будем иметь дело с потоком псевдоинноваций. Псевдоинновации – категория, впервые выделенная Г. Меншем (Mensch 1975; 1979). Они, как правило, распространены в заключительной фазе жизненного цикла технического уклада, отживающего свой век, когда он уже в основном исчерпал весь потенциал, но всячески сопротивляется замене более прогрессивной системой и стремится с помощью видимости улучшения сохранить свою нишу на рынке. Обычно псевдоинновации порождаются силой привычки, консерватизмом действий и носят разрушительный характер, а поэтому только способствуют ускоряющемуся обесценению действующего капитала и спаду производства.

Если на повышательной стадии БЦК число новых предприятий множится пропорционально мощности потока улучшающих инноваций, то на понижательной стадии наблюдается, напротив, банкротство предприятий, уход их с рынка. Таким образом, мы имеем дело с марковским процессом размножения и гибели предприятий с непрерывным временем, математическое ожидание которого описывается дифференциальным уравнением Колмогорова (Акаев 2006):

где λ(t) – интенсивность пуассоновского потока улучшающих инноваций, ведущих к размножению предприятий; χ(t) – интенсивность потока псевдоинноваций, ведущих к гибели предприятий. На повышательной стадии БЦК при  (

(![]() – точка перехода от повышательной к понижательной стадии) можно полагать, что χ(t) и дифференциальное уравнение (35) примет простейший вид:

– точка перехода от повышательной к понижательной стадии) можно полагать, что χ(t) и дифференциальное уравнение (35) примет простейший вид:

решением которого и является функция (8): =h(t)dr.PNG) . Для оценки

. Для оценки ![]() , как уже неоднократно отмечалось выше, необходимо воспользоваться поведением нормы прибыли на повышательной стадии. Лучше всего для этой цели подходят темпы спада нормы прибыли на повышательной стадии (30б), которые в точности совпадают с темпами спада производительности труда (см. Рис. 9.2б). Для предпринимателей всегда есть некоторая пороговая производительность (или пороговые темпы спада нормы прибыли), ниже которой им нецелесообразно инвестировать в действующее производство. Обычно в качестве такого порога берется 0,5 %. Если принять данную пороговую производительность труда, тогда из Рис. 9.3 следует, что

, как уже неоднократно отмечалось выше, необходимо воспользоваться поведением нормы прибыли на повышательной стадии. Лучше всего для этой цели подходят темпы спада нормы прибыли на повышательной стадии (30б), которые в точности совпадают с темпами спада производительности труда (см. Рис. 9.2б). Для предпринимателей всегда есть некоторая пороговая производительность (или пороговые темпы спада нормы прибыли), ниже которой им нецелесообразно инвестировать в действующее производство. Обычно в качестве такого порога берется 0,5 %. Если принять данную пороговую производительность труда, тогда из Рис. 9.3 следует, что  г. для выбранного значения параметра

г. для выбранного значения параметра  .

.

На понижательной стадии, напротив, уже λ(t) можно принять равной нулю ![]() и тогда уравнение (35) приводится к более простому виду:

и тогда уравнение (35) приводится к более простому виду:

Здесь индекс r означает, что r относится к понижательной стадии БЦК. Начальное значение ![]() при

при ![]() примем приближенно равным

примем приближенно равным ![]() при

при ![]() , то есть

, то есть =1.PNG) . Естественно, что интенсивность псевдоинноваций на понижательной стадии будет меньше интенсивности улучшающих инноваций (7) в начальной фазе повышательной стадии, причем вначале она будет расти, а затем, когда станет очевидной их бесполезность, начнет стремительно падать. Такому сценарию отвечает единственная из множества функций Эрланга (6), а именно – функция Эрланга второго порядка:

. Естественно, что интенсивность псевдоинноваций на понижательной стадии будет меньше интенсивности улучшающих инноваций (7) в начальной фазе повышательной стадии, причем вначале она будет расти, а затем, когда станет очевидной их бесполезность, начнет стремительно падать. Такому сценарию отвечает единственная из множества функций Эрланга (6), а именно – функция Эрланга второго порядка:

Подставляя формулу (36) в (35б) и решая полученное дифференциальное уравнение, получаем:

Производная данной функции, характеризующая скорость падения производительности труда, имеет вид:

Следовательно, динамика технологического прогресса (16) на понижательной волне будет иметь вид:

Здесь A(t) по-прежнему является продолжением логистической функции (12), справедливой на всем протяжении шестого БЦК.

Теперь мы сможем рассчитать темпы спада производительности труда на понижательной стадии БЦК в инновационных отраслях экономики:

Далее мы рассчитали графики для ![]() (38) и

(38) и ![]() (38а) на понижательной стадии БЦК (2036 г. ≤ t < 2050 г.) и состыковали их с графиками a(t) (см. Рис. 9.2) и

(38а) на понижательной стадии БЦК (2036 г. ≤ t < 2050 г.) и состыковали их с графиками a(t) (см. Рис. 9.2) и ![]() (см. Рис. 9.2б) на повышательной стадии для основного принятого варианта

(см. Рис. 9.2б) на повышательной стадии для основного принятого варианта  . Они представлены на Рис. 9.4. Как видно из Рис. 9.4а, производительность труда (технологический уровень) в инновационных отраслях повышается примерно в 2 раза на протяжении повышательной стадии, а на понижательной стадии несколько падает, но незначительно. Что же касается темпов изменения производительности труда (Рис. 9.4б), она плавно снижается на протяжении всей понижательной стадии до 0,5 %, а далее, при переходе к понижательной стадии, резко падает, становясь отрицательной, и затем повышается до нуля, свидетельствуя о стагнации технологического уровня. Это означает, что надо искать и внедрять новые более производительные базисные технологии, чтобы обеспечить дальнейший технологический прогресс.

. Они представлены на Рис. 9.4. Как видно из Рис. 9.4а, производительность труда (технологический уровень) в инновационных отраслях повышается примерно в 2 раза на протяжении повышательной стадии, а на понижательной стадии несколько падает, но незначительно. Что же касается темпов изменения производительности труда (Рис. 9.4б), она плавно снижается на протяжении всей понижательной стадии до 0,5 %, а далее, при переходе к понижательной стадии, резко падает, становясь отрицательной, и затем повышается до нуля, свидетельствуя о стагнации технологического уровня. Это означает, что надо искать и внедрять новые более производительные базисные технологии, чтобы обеспечить дальнейший технологический прогресс.

Рис. 9.4. Циклическая динамика технологического уровня (а) и темпов изменения производительности труда (б) в инновационных отраслях экономики

Динамика обесценения капитала в инновационных отраслях экономики. На понижательной стадии БЦК инвестиции в действующий капитал осуществляются исключительно в целях амортизации его физического износа, лишь для поддержания его в рабочем состоянии, а чистые инвестиции равны нулю. Моральный износ, приводящий к обесценению капитала, может быть учтен путем добавления к действующей норме выбытия капитала δ (3а) темпов технологического прогресса (38а), что приводит к более быстрому устареванию действующего производственного оборудования (Столерю 1974: 328). Поскольку на понижательной стадии БЦК темпы технологического прогресса отрицательны (см. Рис. 9.4б), то естественно, что они добавляются со знаком минус. В результате классическое уравнение накопления капитала (30) для новых отраслей экономики будет иметь следующий вид:

Поскольку на понижательной стадии БЦК часть новых отраслей отмирает, не выдержав конкуренции, а выживающая часть пополняет состав традиционных отраслей экономики, то для определения значения параметра n (Там же) можно использовать производственную функцию (ПФ) (1), описывающую динамику традиционных отраслей экономики. Поэтому можем принять ![]() , где α=0.48. Выше уже говорилось, что на понижательной стадии

, где α=0.48. Выше уже говорилось, что на понижательной стадии ![]() . Начальное значение

. Начальное значение ![]() в точке

в точке ![]() , равное максимальному значению

, равное максимальному значению ![]() , достигнутому к концу повышательной стадии, обозначим через

, достигнутому к концу повышательной стадии, обозначим через ![]() , то есть:

, то есть:

Решая дифференциальное уравнение (39), с учетом ![]() и

и ![]() , получаем:

, получаем:

Определение динамики спада выпуска и снижения занятости в инновационных отраслях экономики. Прежде всего определим вид ПФ для инновационных отраслей на понижательной стадии. Поскольку на этой стадии главным образом используются трудосберегающие технологии, то очевидна необходимость использования ПФ с техническим прогрессом, нейтральным по Харроду, то есть:

Размерности переменных величин, входящих в данную ПФ, таковы:

Поскольку размерности всех управляющих переменных ![]() ,

, ![]() и

и ![]() независимы, то имеет место постоянный безразмерный параметр П, равный константе:

независимы, то имеет место постоянный безразмерный параметр П, равный константе:

Отсюда непосредственно следует:

то есть в ПФ (41) β = 0.

Теперь мы сможем записать уравнение (26а) для определения реальной прибыли:

В данном уравнении уже известно функциональное выражение ![]() (40), выпуск

(40), выпуск ![]() выражен через

выражен через ![]() (41в). Как и ранее (28), находим оптимальный уровень зарплаты из соотношения (41в):

(41в). Как и ранее (28), находим оптимальный уровень зарплаты из соотношения (41в):

а затем реальную фактическую ставку зарплаты:

Подставляя в исходное уравнение (41) выражения для ![]() (41в) и

(41в) и ![]() (42б), окончательно получаем:

(42б), окончательно получаем:

Далее, чтобы получить уравнение для определения занятости, вспомним, что на понижательной стадии БЦК валовые инвестиции ![]() пропорциональны прибылям

пропорциональны прибылям ![]() :

:

причем ,  , r = 0.08,

, r = 0.08,  и

и ![]() , где по-прежнему α = 0.48.

, где по-прежнему α = 0.48.

Поскольку на понижательной стадии БЦК чистые инвестиции в основной капитал равны нулю .PNG) , то из формулы (43) следует:

, то из формулы (43) следует:

Учитывая, что в верхней поворотной точке ![]() , отсюда для

, отсюда для ![]() получаем:

получаем:

Следовательно:

Далее, подставляя уравнение (44) в (41в), получаем формулу для расчета выпуска на понижательной стадии БЦК:

В форме базисных темпов роста данное уравнение примет следующий вид:

Учитывая формулу (44), из уравнения (42в) получаем окончательные соотношения для определения и расчета как прибыли, так и нормы прибыли:

Из данных соотношений следует, что на понижательной стадии как сама прибыль (46а), так и ее норма (46б) положительны, но резко падают.

Выше мы получили соотношения для расчета всех основных переменных экономической динамики на понижательной стадии БЦК. Графики ![]() ,

, ![]() и

и ![]() , рассчитанные, соответственно, по формулам (40), (44б) и (45а), представлены на Рис. 9.5а, где они уже состыкованы с соответствующими графиками, описывающими динамику роста на повышательной стадии БЦК. На Рис. 9.5б представлен график резкого спада нормы прибыли на понижательной стадии БЦК, рассчитанный по формуле (46б) и состыкованный с графиком роста нормы прибыли на повышательной стадии (30а). Резкое снижение нормы прибыли определяет переход от повышательной стадии БЦК к понижательной, а ее падение ниже начального уровня

, рассчитанные, соответственно, по формулам (40), (44б) и (45а), представлены на Рис. 9.5а, где они уже состыкованы с соответствующими графиками, описывающими динамику роста на повышательной стадии БЦК. На Рис. 9.5б представлен график резкого спада нормы прибыли на понижательной стадии БЦК, рассчитанный по формуле (46б) и состыкованный с графиком роста нормы прибыли на повышательной стадии (30а). Резкое снижение нормы прибыли определяет переход от повышательной стадии БЦК к понижательной, а ее падение ниже начального уровня  означает вступление в фазу депрессии. Как видно из рисунка, фаза депрессии продлится с 2044 по 2050 г.

означает вступление в фазу депрессии. Как видно из рисунка, фаза депрессии продлится с 2044 по 2050 г.

Рис. 9.5. Циклическая динамика базисных темпов роста основных экономических переменных в инновационных отраслях (а) и циклическая динамика нормы прибыли (б) на шестом БЦК

Именно под давлением резкого падения эффективности капиталовложений, количественно измеряемой нормой прибыли, когда уже накоплены значительные мощности и избежать попадания экономики в фазу глубокой затяжной депрессии не удается, наиболее прозорливые предприниматели (шумпетеровские инноваторы) приступают к поиску радикальных нововведений, основанных на базисных технологиях грядущего технологического уклада. Итак, в фазе депрессии внедрение базисных инноваций оказывается единственной возможностью прибыльного инвестирования, и в конце концов, по образному выражению Г. Менша (Mensch 1975; 1979), «инновации преодолевают депрессию». Экономика же в целом преодолевает нижнюю поворотную точку. Далее, уже благодаря активным действиям множества предпринимателей-имитаторов, происходит «шторм» улучшающих инноваций, который формирует повышательную стадию очередного БЦК. Таким образом, происходит эндогенное развитие экономики цикл за циклом.

* * *

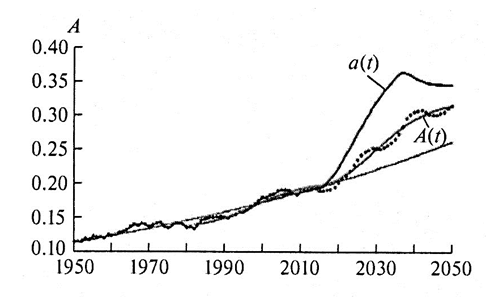

В заключительной части приведем результаты расчетов динамики производительности труда (повышения технологического уровня) во всей экономике США и траектории роста ее ВВП, полученные на основе прогнозных расчетов аналогичных показателей в инновационных отраслях. На Рис. 9.6 представлен график повышения среднего технологического уровня A(t) (12) в экономике США в период шестого БЦК (2014–2050 гг.), состыкованный с трендовым технологическим уровнем в начале этого цикла

2014 г.). Благодаря мощному синергетическому эффекту NBIC-технологий прогнозный технологический уровень в экономике США окажется гораздо выше, чем трендовый. Фактически будет наблюдаться циклический рост технологического уровня в соответствии с пуассоновским законом распределения вероятностей (отмечено точечной траекторией), как это происходило на протяжении предыдущих БЦК. Таким образом, грядущий шестой технологический уклад обеспечит значительный рост производительности труда как по всей экономике (A), так и в инновационных отраслях (a), что сулит капиталистам огромные прибыли, стимулирующие их инвестиционную деятельность.

2014 г.). Благодаря мощному синергетическому эффекту NBIC-технологий прогнозный технологический уровень в экономике США окажется гораздо выше, чем трендовый. Фактически будет наблюдаться циклический рост технологического уровня в соответствии с пуассоновским законом распределения вероятностей (отмечено точечной траекторией), как это происходило на протяжении предыдущих БЦК. Таким образом, грядущий шестой технологический уклад обеспечит значительный рост производительности труда как по всей экономике (A), так и в инновационных отраслях (a), что сулит капиталистам огромные прибыли, стимулирующие их инвестиционную деятельность.

Рис. 9.6. Прогнозная динамика роста технологического уровня в экономике США на период шестого БЦК

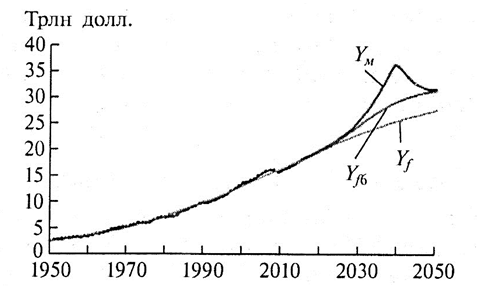

На Рис. 9.7 представлены трендовая ![]() и прогнозная

и прогнозная ![]() траектории движения ВВП для экономики США в период шестого БЦК, рассчитанные по формулам (2) и (1) соответственно. Причем в производственной функции (1) для прогнозных расчетов на период шестого БЦК трендовые траектории всех основных факторов рассчитывались с учетом циклической динамики развития соответствующих переменных. Как видно из рисунка, прогнозная траектория движения ВВП пройдет значительно выше, нежели вековая трендовая траектория. Там же представлена траектория максимального потенциально возможного значения ВВП, рассчитанного применительно к условиям отсутствия ограничений ресурсов.

траектории движения ВВП для экономики США в период шестого БЦК, рассчитанные по формулам (2) и (1) соответственно. Причем в производственной функции (1) для прогнозных расчетов на период шестого БЦК трендовые траектории всех основных факторов рассчитывались с учетом циклической динамики развития соответствующих переменных. Как видно из рисунка, прогнозная траектория движения ВВП пройдет значительно выше, нежели вековая трендовая траектория. Там же представлена траектория максимального потенциально возможного значения ВВП, рассчитанного применительно к условиям отсутствия ограничений ресурсов.

Рис. 9.7. Прогнозные трендовые траектории движения ВВП экономики США на период шестого БЦК

Библиография

Акаев А. А. 2006. Анализ экономических циклов с помощью математической модели марковских случайных процессов. Доклады АН 6: 727–731.

Акаев А. А. 2013. Большие циклы конъюнктуры и инновационно-циклическая теория экономического развития Шумпетера – Кондратьева. Экономическая наука современной России 2: 7–28.

Акаев А. А. 2014. От эпохи Великой дивергенции к эпохе Великой конвергенции. М.: Ленанд.

Аукуционек С. П. 1984. Современные буржуазные теории и модели цикла: критический анализ. М.: Наука.

Баренблатт Г. И. 2009. Автомодельные явления – анализ размерностей и скейлинг. Долгопрудный: Интеллект.

Барро Р. Дж., Сала-и-Мартин Х. 2010. Экономический рост. М.: БИНОМ. Лаборатория знаний.

Дубовский С. В. 1991. Новые модели инвестиционных и технологических циклов в экономике. Экономический рост и циклы: сб. / Ред. В. А. Геловани, С. В. Дубовский, с. 4–13. М.: ВНИИСИ.

Кондратьев Н. Д. 1922. Мировое хозяйство и его конъюнктуры во время и после войны. Вологда: Вологодское областное отделение Госиздата.

Меньшиков С. М., Клименко Л. А. 1989. Длинные волны в экономике. М.: Международные отношения.

Сахал Д. 1985. Технический прогресс: концепции, модели, оценки. М.: Финансы и статистика.

Столерю Л. 1974. Равновесие и экономический рост. М.: Статистика.

Хансен Э. 1997. Экономические циклы и национальный доход. М.: Экономика.

Шумпетер Й. 1982. Теория экономического развития. М.: Прогресс.

Arrow K. J. 1962. The Economic Implications of Learning-by-doing. Review of Economic Studies 29: 155–173.

Freeman C. 1987. Technical Innovation Diffusion and Long Cycles of Economics Deve-lopment. The Long-Wave Debate / Ed. by T. Vasko, pp. 295–309. Berlin.

Hirooka M. 2006. Innovation Dynamism and Economic Growth. A Nonlinear Perspective. Cheltanham, UK; Northhampton, MA: Edward Elgar.

Kaldor N. 1961. Capital Accumulation and Economic Growth. The Theory of Economic Growth / Ed. by F. Luts, D. Hague, pp. 177–222. New York, NY: St. Martin's Press.

Kleinkneht A. 1987. Innovation Patterns in Crisis and Prosperity: Schumpeter's Long Cycle Reconsidered. London: Macmillan.

Kondratieff N. D. 1926. Die langen Wellen der Konjunktur. Archiv fuer Sozialwissenschaft und Sozialpolitik 56(3): 537–609.

Kondratiev N. D. 1935. The Long Waves in Economic Life. Review of Economics and Statistics 17(7): 105–115.

Lucas R. E. 1988. On the Mechanics of Economic Development. Journal of Monetary Economics 22: 3–42.

Mensch G. 1975. Das technologische Patt: Innovationen ubervinden die Depression. Frankfurt-am-Main: Umschau Ferlag.

Mensch G. 1979. Stalemate in Technology – Innovations Overcome the Depression. New York, NY: Ballinger Publishing Company.

Michael Roberts Blog. Archive for 2013. URL: http://thenextrecession.wordpress.com/ 2013/63/.

Roko M. C. 2011. The Long View of Nanotechnology Development: the Natonal Nanotechnology Institute at 10 years. Journal of Nanopart 12: 427–445.

Schumpeter J. A. 1939. Business Cycles. New York, NY: McGraw-Hill.

The State of Working America. 2014. URL: http://stateofworkingamerica.org/charts/pro ductivity-and- real-median-family-income-growth-1947-2009/.

USA Department of Commerce. Bureau of Economic Analysis. Fixed Assets and Consumer Durable Goods in the United States, 1925–1997. Washington, DC: USA Government Printing Office, 2003. September, M-29-M-33.

ке, описывается как стохастический пуассоновский процесс. Ключевую роль в построении производственных функций как на повышательной, так и на понижательной стадии ДЛВ играет свойство автомодельности инновационного процесса, обусловленное его фрактальной структурой. Роль переключателя с повышательной волны на понижательную играет предпринимательская прибыль, расчету которой уделено основное внимание.Практическая ценность разработанной модели иллюстрируется путем прогнозных расчетов траекторий движения ВВП и численности занятых в экономике, динамики накопления основного производственного капитала и повышения производительности труда на примере развития экономики США в период грядущей шестой ДЛВ Кондратьева (2018–2050 гг.).