Н. Д. Кондратьев: кризисы и прогнозы в свете теории длинных волн. Взгляд из современности

ЧАСТЬ III ЦИКЛЫ, КРИЗИСЫ, ПРОГНОЗЫ

Глава 10 Причины и последствия модификации большого цикла мирового хозяйства

(В. Г. Клинов)

В главе рассматриваются изменения в развитии восходящей волны большого цикла начала XXI в., связанные с замедлением роста и другими негативными тенденциями в экономике развитых стран. Проанализированы причины модификаций: обострение глобальной конкуренции, усиление роли технологической ветви НТП по сравнению с конструкторской, а также опережающий рост предложения рабочей силы по сравнению с капиталом. Оцениваются перспективы развития мирового хозяйства до 2040 г.

Ключевые слова: мировая экономика, большой цикл, восходящая волна, нисходящая волна, конкуренция, ИКТ, НТП.

Эволюция длинных волн в динамике мирового хозяйства связана с объективными процессами, изменившими характеристики восходящей волны (ВВ) большого цикла (БЦ) в XXI в. (Клинов 2015б; Klinov 2015). Первый процесс заключается в резком изменении соотношения сил в мире между развитыми и развивающимися экономиками, в обострении глобальной конкуренции и замедлении роста развитых экономик. Подробный анализ перестройки мировой экономики дан в статье автора, посвященной этой теме (Клинов 2015а).

Второй процесс, оказавший влияние на развитие БЦ, связан с особенностями современной научно-технической революции (НТР) и выразился в том, что уже в рамках ВВ изменилось соотношение конструкторской (КВ) и технологической ветвей научно-технического прогресса (НТП) в пользу технологической ветви (ТВ). Этот процесс вместе с первым отрицательно сказался на занятости населения развитых стран.

Третий процесс выразился в опережающем росте предложения рабочей силы по сравнению с капиталом. Он обострил неравномерность распределения доходов. Эта проблема рассмотрена автором в отдельной статье (Он же 2016).

До XXI в. основным показателем ВВ было ускорение темпов экономического развития именно стран, первыми воспринимающих достижения научно-техни-ческого и организационного прогресса. Эти же страны определяли и темпы мирового экономического развития.

Классическая картина большого цикла

Начало БЦ связано с глубокими изменениями техники и организации производства. Рост отдачи инвестиций в новые производства стимулирует увеличение нормы капиталовложений в национальном и мировом масштабах. Взаимодействие этих факторов формирует ВВ, обеспечивает ускорение роста реального ВВП на душу населения. Постепенное исчерпание возможностей новой техники, снижение отдачи и нормы капиталовложений знаменуют переход к нисходящей волне (НВ). Она отличается замедлением динамики ВВП на душу населения.

Картина, представленная в Табл. 10.1, отличается от классической схемы в отношении данных за 1974–1995 гг. (НВ). Тогда, несмотря на снижение нормы отдачи по сравнению с ВВ 1949–1973 гг., норма вложений не снизилась, а на 0,1 процентного пункта (п. п.) превысила показатель предшествующего периода. Это связано с тем, что высокие цены на энергоносители стимулировали значительные вложения в энергосберегающие фонды: машины, оборудование и инфраструктуру.

Сравнение данных за 1996–2007 и 1996–2015 гг. показывает, что модификация ВВ XXI в. в США произошла вследствие негативного влияния Великой рецессии на динамику ВВП, а следовательно, на отдачу и норму вложений.

Табл. 10.1. Среднегодовые темпы и факторы прироста реального ВВП США

|

Показатели, % |

Годы | |||

|

1949–1973 |

1974–1995 |

1996–2007 |

1996–2015 | |

|

Норма отдачи вложений в основной капитал |

18,5 |

13,3 |

14,5 |

11,6 |

|

Норма вложений в основной капитал* |

21,8 |

21,9 |

22,1 |

20,8 |

|

Темпы прироста реального ВВП |

4,0 |

2,9 |

3,2 |

2,4 |

|

Темпы прироста реального ВВП на душу населения |

2,5 |

1,8 |

2,2 |

1,4 |

Примечание: * норма вложений рассчитана со сдвигом на год назад.

Источник: рассчитано по: Bureau… n.d.

Расчет отдачи вложений в основной капитал осуществлен на базе формулы, описывающей взаимное влияние величин норм отдачи и вложений в основной капитал на среднегодовой темп прироста (СГТП) ВВП:

Фактически для оценки величины норм реальной отдачи используется преобразованный вид формулы:

![]()

В первой формуле все переменные выражены в текущих ценах. Во второй динамика ВВП представлена в неизменных ценах. Получаемая оценка нормы реальной отдачи вложений обеспечивает прирост ВВП в неизменных ценах.

В НВ интенсифицируется поиск новых направлений техники и организации производства, сулящих повышение отдачи капиталовложений. Именно в рамках НВ создаются предпосылки для формирования следующей ВВ. Такой взгляд на закономерности развития БЦ соответствует первой эмпирической правильности БЦ, сформулированной Н. Д. Кондратьевым в 1926 г. (Кондратьев 2002: 370–374).

Герхард Менш, Кристофер Фримэн, Яап ван Дейн и ряд других исследователей в работах 1970–1980-х гг. напрямую увязали развитие БЦ с динамикой НТП. Была статистически подтверждена обоснованность постулата Н. Д. Кондратьева о взаимосвязи динамики НТП и ритма развития БЦ (Там же: 383).

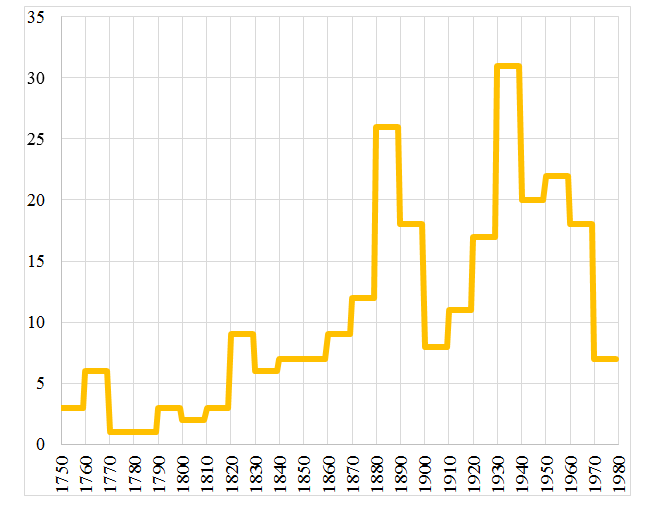

Базовые нововведения, положившие начало развитию новых отраслей производства, осуществлялись наиболее интенсивно в периоды наименее благоприятной конъюнктуры в рамках НВ (Рис. 10.1). Макроэкономический эффект от ново-введений реализовывался спустя годы после окончания десятилетия пика новшеств в рамках ВВ.

Первый пик базовых нововведений (6) пришелся на 1760–1769 гг. В предшествовавшее десятилетие их было 3, а в последующее – 1. ВВ последовала через 20 лет после завершения пика нововведений.

Рис. 10.1. Волновая природа базовых нововведений (число нововведений по десятилетиям)

Рассчитано по: Mensch 1979: 124–127; Clark et al. 1984: 68–70; Duijn 1984: 22–24.

Второй пик (9) в 1820–1829 гг. имел место через 60 лет после первого. В предшествовавшее десятилетие число новшеств равнялось 3, а в последующее – 6. Вторая ВВ, как и первая, последовала через 20 лет после завершения предшествующего пика нововведений.

Третий пик нововведений, как и второй, отделяет от предшествующего пика период в 60 лет. В 1880–1889 гг. число нововведений достигло 26. В предшествовавшее десятилетие оно равнялось 12, а в последующее – 18. Третья ВВ началась через 7 лет после пика.

Пятьдесят лет и следующее столетие отделяют четвертый пик нововведений от третьего. В 1930–1939 гг. их число составило 31. В предшествовавшее десятилетие оно равнялось 17, а в последовавшее – 20. Четвертая ВВ началась через 10 лет после десятилетия пика нововведений и спустя несколько лет после окончания Второй мировой войны. Эффект от нововведений десятилетия Великой депрессии лег в основу ВВ третьей четверти ХХ столетия, когда развитые страны достигли своих исторически самых высоких темпов экономического развития.

Есть основание предполагать, что пятый пик произошел в 1980-е гг., то есть спустя 50 лет после четвертого пикового десятилетия. Пятая ВВ началась спустя 6 лет после 1989 г.

По поводу границ ВВ второй половины ХХ в. среди исследователей больших циклов нет серьезных разногласий. Вопросы возникают относительно длительности НВ второй половины ХХ столетия и следующей ВВ.

Продолжительность НВ второй половины ХХ в. и ВВ начала XXI в.

Период «младенческой» фазы жизненного цикла информационно-коммуника-ционной техники (ИКТ) на микроэлектронной основе – локомотива современного развития – может быть использован для подтверждения границ НВ с 1974 до 1995 г.

В 1977 г. в США началось производство персональных компьютеров. Ранее, в начале 1970-х гг., было организовано производство микросхем и других микроэлементов, из которых в дальнейшем собирались компьютеры и другие виды готовой продукции ИКТ. Масштабы производства микроэлектронных изделий стремительно нарастали в США. В 1987 г. Роберт Солоу опубликовал свой парадокс: «Век компьютера можно наблюдать повсюду, но не в статистике производительности» (Solow 1987). Вывод Р. Солоу дает основание считать, что младенческая фаза ИКТ, а вместе с тем и НВ продолжались, пока не обозначилась тенденция ускорения динамики производительности труда.

Табл. 10.2. Среднегодовые темпы прироста производительности труда и ее составляющих в США (в %)

|

Годы Переменные |

1949–1973 |

1974–1995 |

1996–2013 |

|

Производительность труда |

2,9 |

1,5 |

2,4 |

|

Совокупная производительность факторов |

1,9 |

0,4 |

1,1 |

|

Качество капитала |

0,9 |

0,8 |

1,0 |

|

Качество труда |

0,2 |

0,3 |

0,3 |

Источник: ERP 2015: 207.

Переворот в экономике на базе ИКТ начался в США в середине 1990-х гг. Долгосрочную тенденцию ускорения динамики производительности труда, начиная со второй половины 1990-х гг., первыми заметили Дейл Йоргенсон и его соавторы (Jorgenson et al. 2008). Даже Великая рецессия не перечеркнула выявленную ими тенденцию, которую можно интерпретировать как ВВ начала XXI в. Авторы Экономического доклада Президента США 2015 г. придерживаются той же, что и Д. Йоргенсон, периодизации смены долговременных тенденций в развитии экономики США (Табл. 10.2).

В 1996–2015 гг. СГТП производительности труда (предпринимательского сектора экономики) США составил 2,2 % против 1,7 % в 1974–1995 гг. ВВ начала XXI столетия уступает ВВ третьей четверти ХХ столетия, 1951–1973 гг. по СГТП производительности труда, составившему 2,8 %. Сравнение динамики двух названных ВВ дает основание предполагать начало вековой тенденции к замедлению динамики НТП. Несомненно, однако, что обострение глобальной конкуренции сократило возможности реализации продукции США и тем самым негативно сказалось на показателях производительности труда в Соединенных Штатах в 1996–2015 гг.

Концепция длинноволнового характера НТП и темпов мирового экономического развития привлекает все большее внимание исследователей в США. Важным шагом в этом направлении стали работы, посвященные влиянию систем техники общего применения (ТОП, General Purpose Technologies) на динамику мирового хозяйства. Была выстроена периодизация новой истории мирового хозяйства в соответствии с тремя промышленными революциями, базирующимися соответственно на паровом двигателе, электроэнергии и двигателе внутреннего сгорания, информационно-коммуникационной технике (ИКТ). Начало этому направлению исследований было положено сотрудниками Стэнфордского университета Т. Ф. Бреснаханом и М. Трахтенбергом (Bresnahan, Trajtenberg 1992) Отличительными чертами систем ТОП, по их мнению, являются:

· все более широкое применение в растущем числе отраслей производства и сфер повседневной жизни;

· огромный потенциал для совершенствования и создания на их основе новых видов товаров, услуг и технологий их производства;

· способность оказывать мощное воздействие на рост производительности труда в масштабе всей экономики;

· эволюция во времени систем ТОП имеет характер длинных волн.

К этому можно добавить, что ИКТ отличается еще и особенно высокой скоростью распространения не только в развитых, но и в развивающихся эконо-миках.

Есть дополнительные аргументы в пользу того, чтобы считать границей окончания НВ именно середину 1990-х гг. Йозеф Шумпетер сформулировал стилизованные факты относительно общей продолжительности БЦ и их составляющих: ВВ и НВ. По его версии, БЦ вмещает 6 циклов Клемента Жюгляра: по три среднесрочных цикла на ВВ и НВ. Длина цикла Жюгляра в большинстве случаев укладывается в диапазоне от 7 до 11 лет (Schumpeter 1939: 211). Соответственно продолжительность БЦ может находиться в пределах от 42 до 66 лет, а составляющих его волн – от 21 до 33 лет.

Мнение многих исследователей, что НВ завершилась в конце 1970-х гг. или в середине 1980-х, означает, что ее продолжительность равнялась одному или неполным двум циклам Жюгляра. Это утверждение противоречит стилизованным фактам Шумпетера.

Исследование Л. Е. Гринина и А. В. Коротаева, учитывающее весь опыт наблюдения среднесрочных и длинных циклов до конца ХХ в., позволяет внести коррективы в стилизованные факты Шумпетера. Можно согласиться с их выводом, что ВВ чаще включает три цикла Жюгляра, а НВ – чаще два (Гринин, Коротаев 2014: 33). При этом, если опираться на новейший опыт за период с середины ХХ в., средняя продолжительность циклов Жюгляра в ВВ ближе к его минимальной протяженности, а в НВ – к максимальной за счет удлинения фазы сжатия. В итоге средняя продолжительность ВВ и НВ, исчисляемая в годах, ныне примерно одинакова и укладывается в диапазон от 21 до 24 лет.

Возможным основанием для того, чтобы начинать отсчет ВВ пятого по счету БЦ с 1980-х гг., могло быть улучшение мировой конъюнктуры в названное десятилетие. Такое отклонение среднесрочного характера от долгосрочного тренда НВ было вызвано эффектом снижения цен на нефть и продолжалось менее 10 лет. В 1990-х гг. экономическая динамика многих развитых стан соответствовала фазе депрессии БЦ.

Особенности ВВ начала XXI в.

Согласно данным Табл. 10.3, динамика ВВ в начале текущего столетия отчасти соответствовала классическому образцу в 1996–2007 гг. Более высокий показатель динамики ВВП на душу населения, чем в предшествующей НВ (1974–1995 гг.), по совокупности развитых стран был обеспечен за счет экономик англосаксонской модели. Негативное влияние глобальной конкуренции с большей силой отразилось на экономиках стран, придерживающихся модели социально-рыночного хозяйства (СРХ). Большинство развитых стран, придерживающихся модели СРХ, переживают кризис конкурентоспособности.

Первая и главная форма модификации ВВ в полной мере проявилась в 1996–2014 гг. под влиянием Великой рецессии, когда СГТП ВВП на душу населения совокупности передовых стран оказался ниже, чем в НВ 1974–1995 гг.

Мировой показатель за 1996–2014 гг. был выше, чем в предшествовавшей НВ, благодаря преобладающему влиянию на динамику мирового ВВП совокупности развивающихся стран.

Табл. 10.3. Среднегодовые темпы прироста ВВП и ВВП на душу населения в %

|

Годы Страны |

1967–1973 |

1974–1995 |

1996–2007 |

1996–2014 | ||||

|

ВВП |

Н/Д* |

ВВП |

Н/Д* |

ВВП |

Н/Д* |

ВВП |

Н/Д* | |

|

Мир |

5,19 |

3,07 |

2,93 |

1,18 |

3,30 |

1,96 |

2,78 |

1,49 |

|

Развитые страны |

5,01 |

3,99 |

2,76 |

1,95 |

2,82 |

2,20 |

2,11 |

1,49 |

|

США** |

3,97 |

2,86 |

2,90 |

1,84 |

3,21 |

2,16 |

2,44 |

1,47 |

|

Великобритания |

3,60 |

3,19 |

2,10 |

1,96 |

2,95 |

2,47 |

2,12 |

1,55 |

|

Канада |

4,64 |

3,02 |

2,68 |

1,42 |

3,12 |

2,15 |

2,55 |

1,52 |

|

Австралия |

5,15 |

3,09 |

2,97 |

1,58 |

3,68 |

2,46 |

3,29 |

1,88 |

|

Япония |

7,98 |

6,76 |

3,50 |

2,80 |

1,17 |

1,00 |

0,77 |

0,70 |

|

Германия |

|

|

2,28 |

2,12 |

1,61 |

1,55 |

1,29 |

1,34 |

|

Франция |

5,40 |

4,56 |

2,33 |

1,83 |

2,29 |

1,68 |

1,56 |

1,00 |

|

Италия |

5,38 |

4,75 |

2,54 |

2,37 |

1,51 |

1,28 |

0,45 |

0,05 |

|

Остальной мир |

6,50 |

3,99 |

4,07 |

2,00 |

5,62 |

4,05 |

5,55 |

4,04 |

|

Китай |

6,09 |

3,37 |

8,99 |

7,46 |

9,88 |

9,06 |

9,48 |

8,77 |

|

Индия |

3,87 |

1,60 |

4,85 |

2,58 |

6,91 |

5,10 |

6,91 |

5,25 |

|

Бразилия |

10,28 |

7,51 |

3,60 |

1,48 |

2,92 |

1,48 |

2,93 |

1,66 |

|

Россия |

|

|

|

|

4,58 |

4,92 |

3,46 |

3,55 |

Примечания: * Н/Д означает ВВП на душу населения.

** Среднегодовые темпы прироста ВВП и ВВП на душу населения США составили в процентах соответственно: 4,03 и 2,53 в 1951–1973 гг.; 2,40 и 1,44 в 1996–2015 гг.

Источники: Рассчитано по: World… n.d. Last Updated: 02/17/2016; Bureau… n.d. Last Revised on February 26, 2016.

Повышение СГТП производительности труда в США в 1996–2015 гг. подтверждает нахождение экономики в ВВ. Статистически показатели СГТП производительности труда и динамики ВВП на душу населения близки. Последний показатель может быть выше или ниже первого в зависимости от повышения или снижения доли занятой рабочей силы в общей численности населения страны.

Обращаясь ко второму процессу, повлиявшему на условия мирового экономического развития в начале нынешнего столетия, отмечу, что КВ, чья функция заключается в создании новых видов товаров и услуг, способствует росту спроса на ресурсы, благоприятно сказывается на росте занятости трудоспособного населения. Функция ТВ состоит в снижении затрат ресурсов на единицу продукции. Она обеспечивает высвобождение рабочей силы.

ВВ третьей четверти ХХ столетия характеризовались преобладающим влиянием КВ. Это способствовало снижению нормы безработицы и росту участия трудоспособного населения в рабочей силе в развитых странах. В НВ четвертой четверти ХХ в. возобладала эксплуатация ТВ, что сопровождалось ростом безработицы и снижением участия населения в рабочей силе.

Масштабное применение ИКТ в XXI в. способствовало не столько увеличению занятости в новых отраслях производства, сколько сокращению ее благодаря модернизации отраслей обрабатывающей промышленности, вступивших в фазу зрелости своего жизненного цикла. За последние 40 с лишним лет, приблизительно соответствующих периоду между концом ВВ третьей четверти ХХ в. и окончанием ВВ начала XXI столетия, в 1973–2015 гг., численность занятых в обрабатывающей промышленности США сократилась примерно в 1,5 раза – с 18,6 млн до 12,3 млн. Их доля в общей численности занятых в стране без сельского хозяйства уменьшилась в 2,8 раза – с 24,2 до 8,7 %.

Максимальный разрыв между интенсивностью создания за год новых рабочих мест и ликвидации старых – примерно в 2 п. п. (17 против 15 % от общей численности мест) – достигался в США к середине 1990-х гг. К концу последнего десятилетия ХХ в. началось стремительное сокращение разрыва. В течение трех лет, в 2008–2010 гг., процесс ликвидации старых рабочих мест опережал процесс создания новых. В 2008–2015 гг. СГТП численности занятых в США снизился до 0,2 %. В 1996–2007 гг. он составлял 1,3 % (ERP 2016: 219).

Интенсивный рост производительности труда благодаря применению ИКТ отмечался и в сфере услуг. Это свидетельствует о гигантских возможностях сбережения труда на базе программируемой автоматизации рутинных операций. Так проявился второй признак модификации БЦ – повышение нормы безработицы в развитых странах, а также снижение степени участия населения в рабочей силе в ВВ начала XXI в. Другой причиной этого вида модификации стало вовлечение в мировое хозяйство гигантских ресурсов дешевой рабочей силы Китая и Индии.

Возможности трудоустройства на рынках развитых стран резко ухудшились. Особенно круто изменилась ситуация в США: «Сократилось предложение многих “хороших” рабочих мест, которые занимали “синие воротнички”, представители среднего класса. Глобализация создала всемирный рынок, в котором дорогая неквалифицированная рабочая сила в Америке стала конкурировать с дешевым неквалифицированным трудом заморских экономик» (Stiglitz 2015: 91).

Тревожным симптомом в сфере занятости стало увеличение сроков поисков работы. В этом отношении показательна ситуация в США, где возможности трудоустройства на новом месте до начала нового столетия были наиболее благоприятными. Люди, потерявшие работу, быстро находили другую, лучше оплачиваемую в новых сферах занятости (Форбс, Эймс 2011: 79).

Условия найма стали ухудшаться в первые годы нового века. Согласно данным Экономического доклада президента США, представленным в Табл. 10.4, средняя продолжительность пребывания в положении безработного, составлявшая 12,6 недель в 2000 г., в 2012 г. достигла 39,4 недель. В 2015 г. в условиях циклического подъема среднесрочного цикла этот показатель снизился до 29,2, но все же превышал более чем вдвое показатель 2000 г.

Табл. 10.4. Характеристики рынка труда США 2000–2015 гг.

|

Годы Показатели |

Единицы измерения |

2000 |

2007 |

2012 |

2014 |

2015 |

|

Трудоспособное население |

млн чел. |

212,6 |

231,9 |

243,3 |

247,9 |

250,8 |

|

Рабочая сила |

млн чел. |

142,6 |

153,1 |

155,0 |

155,9 |

157,1 |

|

Безработные |

млн чел. |

5,7 |

7,1 |

12,5 |

9,6 |

8,3 |

|

Норма участия в рабочей силе |

% |

67,1 |

66,0 |

63,7 |

62,9 |

62,7 |

|

Норма безработицы |

% |

4,0 |

4,6 |

8,1 |

6,2 |

5,3 |

|

Средняя продолжительность в статусе безработного |

неделя |

12,6 |

16,8 |

39,4 |

33,7 |

29,2 |

Источник: ERP 2016: 413–415.

Увеличение периода поиска работы отрицательно сказалось на участии населения трудоспособного возраста в рабочей силе. Численность рабочей силы увеличилась за период 2000–2015 г. на 14,5 млн человек. За то же время население трудоспособного возраста стало больше на 38,2 млн. Процент участия населения трудоспособного возраста в рабочей силе снизился с 67,1 до 62,7 в 2000–2015 гг.

В 2014 г. в США не работало и не искало работу 12 % мужчин в возрасте от 25 до 54 лет. Именно на эту возрастную группу возлагается основная забота об обеспечении дохода в семье. Примерно таким же был показатель в Италии. В Великобритании он был равен 8, в Германии и Франции – 7, в Японии – 4 %. У американок этот показатель достиг 26 %. Примерно такой же была доля японок. Выше был только показатель у итальянских женщин (Wolf 2015).

Симптоматично в этом контексте исследование лауреата Нобелевской премии 2015 г. в области экономики Э. Дитона и его жены Э. Кейс (профессоров Принстонского университета) (Case, Deaton 2015). Результаты исследования свидетельствуют о резком ухудшении социального положения нижнего слоя американского среднего класса в возрастной группе от 45 до 54 лет.

Переломным оказался 1998 г. В течение 20 лет до этой даты показатель смертности во всех этнических группах среднего возраста снижался на 2 % в год. После 1998 г. он стал повышаться у белых американцев названной возрастной группы в среднем на 0,5 % в год. Ничего подобного не наблюдалось у других групп населения ни в США, ни в других странах. Причинами роста смертности были самоубийства, отравления наркотиками и алкоголем, заболевания печени. Э. Дитон и Э. Кейс не дают ответа на вопрос о причинах выявленного феномена, ссылаясь на его исключительность, – этого не наблюдалось в других странах, затронутых деиндустриализацией. Между тем в США смертность по тем же причинам возросла и в соседних возрастных группах, которые чуть старше и чуть моложе центральной группы среднего возраста.

Американские эксперты, исследующие социально-экономические последствия применения ИКТ, – Э. Макафи (Массачусетский институт техники) и Б. Делонг (Калифорнийский университет в г. Беркли) – отмечают специфическую американскую особенность: резкое падение занятости у лучших для работы возрастов. Именно это обстоятельство может быть главной причиной того, что в состоянии депрессии люди, потерявшие надежду найти работу, как написал Э. Макафи, убивают себя умышленно и непреднамеренно, быстро и медленно. ИКТ создала социальную проблему, которая особенно затронула лиц с образованием не выше уровня средней школы. Половина численности американцев лучших для работы возрастов, не имеющих высшего образования, не обеспечена работой (Sandbu 2015).

Избыток рабочей силы в крупнейших экономиках и мире в целом, означающий изменение в сравнительной обеспеченности трудом и капиталом, способствовал обострению неравномерности распределения доходов. Обострение неравномерности распределения доходов в ВВ – это третий важнейший признак модификации начала XXI столетия. ВВ третьей четверти ХХ в. характеризовалась более быстрым ростом трудовых доходов и соответственно уменьшением неравномерности в распределении доходов в развитых странах.

Ныне 1 % американцев с самыми высокими доходами присваивает почти четверть национального дохода, удвоив за 25 лет свою долю в нем (12 % в 1979 г.). Этот же 1 % статистической верхушки численности населения владеет 40 % национального богатства (в 1979 г. – 33 %) (Stiglitz 2015: 88).

Табл. 10.5. Прирост доходов в США после 1979 г. различных по уровню доходов групп населения (в %)

|

Группы Характеристики |

Высшая 1 % |

Следующая 19 % |

Средняя 60 % |

Низшая 20 % |

|

2007 г. до вычета налогов |

275 |

68 |

35 |

41 |

|

2007 г. после вычета налогов |

314 |

73 |

42 |

44 |

|

2011 г. до вычета налогов |

175 |

58 |

32 |

40 |

|

2011 г. после вычета налогов |

200 |

67 |

40 |

48 |

Источник: A Guide... 2015.

Согласно данным американского Центра исследования бюджетной политики (Center on Budget and Policy Priorities), доходы всех слоев американского общества росли примерно одинаковыми темпами и увеличились в реальном измерении вдвое в 1947–1973 гг. В дальнейшем львиная доля прироста дохода присваивалась верхушкой общества (Табл. 10.5).

Воздействие Великой рецессии на процесс конвергенции

Процесс опережающего роста развивающихся стран, с особой силой проявившийся за последнюю примерно треть века и означающий сокращение разрыва в уровне экономического развития между передовыми странами и остальным миром, получил название конвергенции (Акаев 2015).

Великая рецессия негативно сказалась на темпах экономического роста передовых стран во втором десятилетии текущего столетия. Это отразилось и на темпах роста крупнейших развивающихся стран. В процентных пунктах уменьшение темпа роста в Китае и Индии в первой половине второго десятилетия относительно периода до рецессии 2008–2009 гг. было больше, чем в передовых странах, что дало основание говорить о замедлении процесса конвергенции. Вопрос заключается в том, носит ли замедление среднесрочный или долгосрочный характер.

Рекордно высокие темпы роста Китая и Индии стали возможны благодаря экспортной стратегии сбыта продукции в США и ЕС, проводившейся Китаем и Индией в последние два десятилетия ХХ и первое десятилетие XXI столетия. Иначе говоря, эти страны стали производить гораздо больше продукции, чем они потребляли внутри страны, обеспечивая высокую норму сбережений. Это, в свою очередь, при благоприятном инвестиционном климате и рекордной отдаче на вложенный капитал обеспечивало высокую норму вложений в основной капитал и соответствующие темпы экономического роста.

В Китае интенсивное повышение нормы сбережений и параллельное увеличение нормы капиталовложений наблюдалось вскоре после начала рыночных реформ в 1979 г. Одновременно нарастали масштабы экспорта продукции обрабатывающей промышленности и импорта сырьевых товаров. В 1985–1992 гг. сбережения составили 34,3 % ВВП, а капиталовложения – 36,6 %. Отмечалось и ускорение роста импорта, хотя в указанный период импорт составил всего 22 % от стоимости экспорта.

В следующий период, 1993–2002 гг., норма сбережений – 39,7 % – несколько превысила норму капиталовложений – 39,0 %, а импорт достиг 36,7 % стоимости экспорта. Последним периодом, когда повышение норм сбережений и капиталовложений Китая сопровождалось еще более интенсивным ростом воздействия на международную торговлю, были 2003–2006 гг. Тогда норма сбережений достигла 45,4 %, а капиталовложений – 40,8 %. При этом импорт стал равен 60 % стоимости экспорта (Li et al. 2015: 98–99].

Рост экспорта Китая в значительной степени был обеспечен сбытом в США. В 1996–2005 гг. Америка потребляла значительно больше, чем производила. В эти годы на США пришлось 45 % прироста мирового потребления, что более чем вдвое больше их доли в мировом производстве (Mandelbaum 2014: 23).

Именно за счет избытка сбережений других стран, вложенных в ценные бумаги США, обеспечивался рост потребления сверхдоходов США. Максимальная отметка присвоения американской экономикой избытков сбережений остального мира достигала 70 % (Idem 2014: 104).

Великая рецессия 2008–2009 гг. в развитых экономиках неблагоприятно отразилась на экспортных возможностях крупнейших развивающихся стран и обусловила замедление темпов развития Китая и Индии на среднесрочную перспективу ввиду образовавшихся излишков мощностей, работающих на экспорт.

Перспективы мирового экономического развития

Среднесрочные перспективы. Тенденция замедления роста крупнейших развитых и развивающихся экономик первой половины второго десятилетия XXI в., по всей видимости, продолжится во второй половине текущего десятилетия. В интервале 2016–2018 гг. высока вероятность спада в экономике США в рамках цикла Жюгляра. Если нынешний цикл Жюгляра завершится в 2016 г., то его продолжительность составит 9 лет, что соответствовало бы исторически среднему показателю длительности. В год больших выборов администрация США сделает все, чтобы не допустить наступления рецессии. Завершение цикла в 2018 г. соответствовало бы максимальному показателю продолжительности цикла Жюгляра в 11 лет. Год начала сжатия американской экономики будет означать и завершение ВВ БЦ продолжительностью от 21 до 23 лет.

Рецессия американской экономики неизбежно вызовет спад деловой активности в большинстве развитых стран и замедление роста развивающихся стран и мировой экономики возможной продолжительностью в 1–2 года.

Долгосрочные перспективы. Не следует ожидать резкого снижения темпов мирового экономического развития в долгосрочной перспективе в рамках НВ. Обострение глобальной конкуренции стимулировало значительные нововведения уже в рамках ВВ. Обозначились не только новшества в области техники (новые поколения ИКТ), но и преобразования институционального характера. Имеются в виду реформы в области трудового права и системы социального обеспечения в странах, придерживающихся модели СРХ. Есть подвижки в области налоговой политики в США и странах ЕС (Табл. 10.6).

Политика ориентируется на снижение ставок налогов на доходы наряду с увеличением прогрессивности налогообложения расходов, недвижимости и природных ресурсов. Реформы нацелены на стимулирование трудовой и предпринимательской активности, на повышение норм сбережения и вложений в основной капитал, а также на придание экономическому росту экологически ориентированного характера.

Табл. 10.6. Ставки налогов на прибыль и на добавленную стоимость в ЕС в 1995–2015 гг., в %

|

Годы Виды налогов и страны |

1995 |

2000 |

2015 |

|

На прибыль, максимальная ставка |

|

|

|

|

ФРГ |

56,8 |

51,6 |

30,2 |

|

Великобритания |

33,0 |

30,0 |

20,0 |

|

ЕС |

35,0 |

32,0 |

22,8 |

|

На добавленную стоимость* |

|

|

|

|

ФРГ |

... |

16/7 |

19/7 |

|

Великобритания |

... |

17/5 |

20/5 |

|

Франция |

... |

19,4/2,1 |

20/2,1 |

|

Италия |

... |

20/4 |

22/4 |

|

Нидерланды |

... |

17,5/6 |

21/6 |

|

ЕС |

... |

19,3 |

21,6 |

* В числителе стандартная ставка, в знаменателе – минимальная.

Источник: Tax Reforms… 2015: 111, 115.

Укреплению позиций развитых стран в конкуренции с Китаем и Индией могут способствовать создаваемые по инициативе США новые интеграционные объединения: Транстихоокеанское партнерство, а также при участии ЕС – Трансатлантическое торговое и инвестиционное партнерство.

Передовые страны придают первостепенное значение повышению конкурентоспособности своей обрабатывающей промышленности в конкуренции со странами, располагающими большими ресурсами дешевой рабочей силы. Эта задача может быть решена благодаря снижению трудоемкости производства с внедрением новых поколений ИКТ.

Авторские оценки перспектив мирового развития на период 2016–2040 гг., то есть на НВ первой половины текущего столетия, представлены в Табл. 10.7. Обоснование оценок дано в последующем тексте.

В 2016–2040 гг. СГТП ВВП на душу населения могут снизиться в США примерно на 0,5 п. п. – до 1 %, а ВВП в целом – до 1,5–2 %. Это может быть результатом тенденции замедления НТП и стать главным признаком НВ. Интенсивная глобальная конкуренция может ограничить финансовые возможности лидера наращивать усилия по накоплению научно-технического потенциала.

Табл. 10.7. Среднегодовые темпы прироста ВВП и ВВП на душу населения в %. Прогноз на 2016–2040 гг.

|

Годы Страны |

2016–2025 |

2026–2040 | ||

|

ВВП |

Н/Д* |

ВВП |

Н/Д* | |

|

Мир |

2,5 |

1,3 |

2,0 |

1,1 |

|

Развитые страны |

1,8 |

1,2 |

1,4 |

1,0 |

|

США |

2,0 |

1,1 |

1,5 |

0,9 |

|

Остальные страны |

5,0–5,5 |

3,5–4,0 |

4,0–4,5 |

3,0–3,5 |

|

Китай |

6,0–6,5 |

5,5–6,0 |

3,0–3,5 |

2,5–3,0 |

|

Индия |

7,5 |

6,0 |

7,0 |

6,0 |

Примечание: * Н/Д означает ВВП на душу населения.

Источник: составлено автором.

Крупные развитые страны социально-рыночной модели могут вернуться после перерыва (длиною в четверть века) на траекторию догоняющего относительно США развития. ИКТ может способствовать более быстрому освоению научно-технического потенциала не только развитыми странами, но и во всем мире.

Темпы прироста ВВП на душу населения совокупности развитых стран могут несколько превысить показатель США. Показатели НВ в предстоящие 20–25 лет для развитых стран могут снизиться по сравнению с ВВ 1996–2014 гг. в несколько меньших пределах, чем показатели США.

Картина динамики развивающихся стран в предстоящие 20–25 лет зависит от замедления темпов экономического развития Китая. Ей противостоит догоняющая относительно Китая траектория развития Индии и ряда других крупных стран Азии и Африки. Приток дешевой рабочей силы за счет урбанизации может оставаться мощным, чтобы поддерживать достаточно высокие темпы роста экономики Китая до конца первой четверти нынешнего столетия. За период с 1978 по 2014 г. городское население Китая приросло на 577 млн человек – до 749 млн, то есть увеличивалось в среднем на 16 млн в год. Сельское население страны составило 619 млн в 2014 г., то есть резервы для дальнейшей урбанизации остаются большими по мировым масштабам.

Процесс старения населения может притормозить рост рабочей силы Китая, но вряд ли это станет причиной замедления экономического роста. По имеющимся оценкам, население трудоспособного возраста будет сокращаться до середины текущего столетия. В 2015 г. его численность равнялась 1 млрд человек. В 2030 г. она может сократиться до 960 млн и в 2050-м – до 800 млн. Китай уже нашел средство против возможных ограничений притока рабочей силы в промышленность, прежде всего в машиностроение, включившись в гонку роботизации.

В 2015 г. на долю Китая пришлось свыше четверти мировых закупок роботов – 66 тыс. штук при мировом итоге в 240 тыс. Это только начало процесса роботизации. В Китае на 10 тыс. рабочих в обрабатывающей промышленности приходится 32 робота. Этот показатель равен 292 в Германии, 314 – в Японии и 478 – в Южной Корее. Правительство Китая энергично поддерживает курс на роботизацию и развитие собственного производства роботов. Этот курс оценивается китайским руководством как мощный рычаг повышения конкурентоспособности экономики страны (Bland 2016).

СГТП ВВП Китая будут существенно снижаться по сравнению с 1980– 2014 гг. в связи с достижением страной уровня развития новой индустриальной экономики. Высший предел СГТП ВВП на душу населения для таких стран в 1960-х гг. достигал в среднем 6,5 %. Китайское правительство планирует обеспечить СГТП ВВП в 2016–2020 гг. не ниже 6,5 %. Во второй четверти нынешнего века ожидается дальнейшее снижение СГТП ВВП в связи с переходом Китая к постиндустриальному развитию.

До конца первой четверти XXI в. на Китай по-прежнему будет приходиться большая часть прироста мирового импорта сырьевых товаров. Возможно, он сохранит лидерство в импорте сырья как самая мощная в мире экономика и во второй четверти столетия, когда его СГТП ВВП снизятся еще примерно на 3 п. п.

В Индии в ближайшие 20–25 лет СГТП может несколько повыситься по сравнению с 1996–2015 гг. – до 7,0–7,5 % для ВВП в целом и до 6,0 % – на душу населения. Экономика Индии находится по величине ВВП на душу населения на более низком уровне развития, чем Китай. Ей предстоит обеспечить догоняющую относительно Китая траекторию экономического роста. В отличие от КНР у Индии нет проблемы старения населения. Индия решает проблему преодоления отставания от Китая в области накопления человеческого капитала. Страна избрала менее материалоемкий, чем КНР, путь экономического роста.

Замедление развития экономик США и Китая в ближайшие 20–25 лет, по-видимому, не будет компенсировано относительным ускорением роста ВВП на душу населения других стран. Соответственно можно ожидать замедления темпов развития мирового хозяйства и экономического роста ввиду снижения интенсивности роста численности населения.

Экологически ориентированный характер экономического роста обусловит более низкую динамику спроса на сырье и топливо в сравнении с динамикой ВВП. Сохранятся предпосылки для большой амплитуды отклонения цен на сырье и топливо от вековой тенденции к повышению. Для экспортеров сырья и топлива такая перспектива должна стимулировать развитие собственной обрабатывающей промышленности и обслуживающих ее отраслей услуг.

В 2017–2020 гг. следует ожидать резкого ухудшения мировой конъюнктуры. Это может весьма неблагоприятно отразиться на социально-экономической обстановке в России, особенно ввиду ее нынешней непростой ситуации.

Библиография

Акаев А. А. 2015. От эпохи Великой дивергенции к эпохе Великой конвергенции. М.: Ленанд.

Гринин Л. Е., Коротаев А. В. 2014. Взаимосвязь длинных и среднесрочных циклов. Кондратьевские волны: длинные и среднесрочные циклы / Отв. ред. Л. Е. Гринин, А. В. Коротаев, с. 15–73. Волгоград: Учитель.

Клинов В. Г. 2015а. Великая перестройка мирового хозяйства. Вопросы экономики 11: 144–155.

Клинов В. Г. 2015б. Эволюция длинных волн мирового хозяйства. Проблемы прогнозирования 3: 114–127.

Клинов В. Г. 2016. Сдвиги в распределении доходов между трудом и капиталом: факторы, последствия и проблемы регулирования. Вопросы экономики 7: 64–77.

Кондратьев Н. Д. 2002. Большие циклы конъюнктуры и теория предвидения. М.: Экономика.

Форбс С., Эймс Э. 2011. Спасет ли нас капитализм? М.: Альпина Паблишер.

A Guide to Statistics on Historical Trends in Income Inequality. 2015. Washigton: Center on Budget and Policy Priorities, October 26. URL: http://www.cbpp.org/research/pov erty-and-inequality/a-guide-to-statistics-on-historical-trends-in-income-inequality.

Bland B. 2016. China’s Robot Revolution. Financial Times April 28.

Bresnahan T. F., Trajtenberg M. 1992. General Purpose Technologies “Engines of Growth?” Working Paper. No. 4148, August. New York, NY: NBER.

Bureau of Economic Analysis. N.d. URL: http://www.bea.gov/itable/index.cfm.

Case A., Deaton A. 2015. Rising Morbidity and Mortality in Midlife Among White Non-Hispanic Americans in the 21st Century. URL: www.pnas.org/cgi/doi/10.1073/pnas. 1518393112.

Clark J., Freеman C., Soete L. 1984. Long Waves, Inventions and Innovations. Long Waves in the World Economy / Ed. by С. Freeman, pр. 63–70. London: Pinter.

Duijn van J. J. 1984. Fluctuations in in Innovations over Time. Long Waves in the World Economy / Ed. by С. Freeman, pр. 19–30. London: Pinter.

Economic Report of the President. (ERP 2015). Washington: USGPO.

Economic Report of the President. (ERP 2016). Washington: USGPOр.

Jorgenson D. W., Mun S. H., Stiroh K. J. 2008. A Retrospective Look at the U.S. Productivity Resurgence. Journal of Economic Perspectives 22(1): 3–24.

Klinov V. G. 2015. The Evolution of Long Waves in the World Economy. Studies on Russian Economic Development 3: 285–294.

Li W., Chi G., Wu L. 2015. Empirical Study on Saving and Investment Relation in China 1952–2011. Review of Economics & Finance 5(2): 98–99.

Mandelbaum M. 2014. The Road to Global Prosperity. New York, NY; London, Toronto, Sydney, New Delhi: Simon & Schuster.

Mensch G. O. 1979. Stalemate in Technology. Cambridge: Ballinger.

Sandbu M. 2015. The Underemployment Epidemic. Financial Times. November 6.

Schumpeter J. A. 1939. Business Cycles. A Theoretical, Historical and Statistical Analysis of the Capitalist Process. New York, NY, Toronto, London: McGraw-Hill Book Company.

Solow R. 1987. We’d Better Watch out. New York Times Book Review. July 12: 36.

Stiglitz J. E. 2015. The Great Divide. N. Y.: W. W. Norton and Company, Inc.

Tax Reforms in EU Member States. 2015. Luxembourg: Publications Office of the European Union.

Wolf M. 2015. America’s Labour Market is not Working. Financial Times. November 3.

World Development Indicators. N.d. URL: http://data.worldbank.org/data-catalog/world-development-indicators.