Глобальные финансовые рынки: масштабы, структура, регулирование

скачать Автор: Рубцов Б. Б. - подписаться на статьи автора

Журнал: Век глобализации. Выпуск №2(8)/2011 - подписаться на статьи журнала

В статье анализируются мировые финансовые рынки, которые за последние 30 лет достигли беспрецедентных размеров относительно ВВП, что отражает в первую очередь объективный процесс возрастания роли финансовых отношений в современной экономике. Показано, что финансовому рынку свойственна цикличность и его развитие идет не линейно, а по синусоиде. В настоящий период мировая экономика находится в долговременной фазе сокращения рынков акций, которая продлится еще несколько лет. В отсутствие наднациональных органов регулирования финансовых рынков их функции в определенной мере выполняют международные организации, в частности Группа 20 и Совет по финансовой стабильности.

Ключевые слова: финансовые рынки, финансовые системы, рынки акций, рынки облигаций, рынки производных финансовых инструментов, регулирование финансовых рынков, Совет по финансовой стабильности, G-20.

In the article there is an analysis of global financial markets that for the last 30 years have reached unprecedented sizes in terms of GDP. This marks, first of all, an objective growth of the financial relations role in modern economic. It is shown that cyclicity is inherent in the financial market; and it develops not linearly, but in a sinusoidal manner. At present world economy is at the long-term phase of share markets decrease that will continue for several yeas. Without supra-national agencies for regulating financial markets their functions are implemented to some extent by international organizations, in particular, G-20 and Financial Stability Board.

Keywords: financial markets, financial systems, share markets, bond markets, derivative markets, financial market regulation, Financial Stability Board, G-20.

Мировой финансовый кризис 2007–2009 гг. в очередной раз наглядно продемонстрировал, что финансовые рынки могут быть источником серьезных экономических потрясений. Именно чрезмерный, неконтролируемый рост ряда сегментов финансового рынка, в первую очередь американских бумаг с ипотечным покрытием (MBS) и внебиржевых производных финансовых инструментов (в значительной степени связанных с MBS), лежал в основе финансового кризиса, который начал разворачиваться в 2007 г., достиг апогея в сентябре 2008 г. (банкротство Lehman Brothers, фактическая национализация страховой компании ING, ипотечных агентств Fannie Mae и Freddie Mac) и затем перерос в глобальный экономический кризис с сопутствующими ему ростом безработицы, снижением производства и капиталовложений.

Кризис показал, что без должной системы контроля и риск-менеджмента, без координации деятельности регулирующих органов в масштабах мировой экономики финансовые рынки из силы созидательной превращаются в силу разрушительную. И это – обратная сторона процесса, который принято называть глобализацией и который в первую очередь связывают с финансовыми рынками.

Глобальные масштабы кризиса потребовали объединения усилий правительств ведущих стран мира. Пожалуй, впервые их действия по борьбе с кризисом носили столь скоординированный характер.

В отсутствие наднациональных органов регулирования мировой экономики функции координации и согласования экономической политики, выработки общих «правил игры» взяли на себя международные форумы – Группа 20-ти и Совет по финансовой стабильности. Вместе с тем активизировалась и работа профильных международных организаций, решающих конкретные задачи – от оказания помощи в форме кредитов до разработки стандартов: МВФ, Мирового банка, Банка международных расчетов, ЕС, ОЭСР, Международной организации регуляторов фондового рынка (IOSCO), Международной ассоциации регуляторов страхового рынка (IAIS), Международного совета по стандартам отчетности (IASB), Группы разработки финансовых мер борьбы с отмыванием денег (FATF) и др.

Результатом совместных действий по борьбе с кризисом явилось, как известно, то, что благодаря беспрецедентным одновременным мерам помощи финансовым институтам со стороны государства в ведущих странах мира удалось избежать коллапса финансовой системы (но при этом резко обострилась проблема государственного долга в целом ряде стран, включая США). Результаты этой помощи оцениваются неоднозначно, что, впрочем, естественно, и так бывает всегда при реализации любых масштабных мероприятий экономической политики: одни пишут об успехах в стабилизации, другие предрекают очередной кризис.

При этом, однако, можно говорить о том, что в посткризисный период произошли важные изменения в регулировании финансовых рынков, направленные на решение тех проблем, которые привели к накоплению и реализации системных рисков, породивших кризис.

1. Масштабы и роль финансовых рынков в экономике

Что такое финансовый рынок? Учитывая сложность данной категории (как и категории денег), можно дать несколько дефиниций, каждая из которых, впрочем, будет неполной. Например: финансовый рынок – рынок денег/финансовых активов/финансовых ресурсов. Или: финансовый рынок – совокупность экономических отношений и институтов, связанных с перемещением денежного капитала. В институциональном отношении финансовый рынок включает банки и другие многочисленные финансово-кредитные учреждения (пенсионные фонды, страховые компании, инвестиционные фонды, финансовые компании, компании по ценным бумагам, фондовые биржи, прочие инфраструктурные организации и т. д.).

В составе финансового рынка обычно выделяют: кредитный рынок (рынок банковских кредитов), рынок ценных бумаг, производных финансовых инструментов и валютный (или валютно-денежный) рынок. К финансовому рынку относят также рынок страховых услуг[1]. Именно поэтому мы можем говорить о финансовом рынке в единственном и множественном числе[2].

Приведенное определение финансового рынка в зарубежной литературе обычно используется как синоним понятия «финансовая система», хотя, если быть точным, последнее является более широким, так как включает в себя еще и государственные финансы, для которых характерно в основном использование нерыночных инструментов распределения и перераспределения финансовых ресурсов[3].

Финансовая система/финансовый рынок выполняет в современной экономике несколько функций (перераспределительную, информационную, управления рисками, экономии издержек обращения и др.), из которых главная – перераспределение капитала между теми, кто испытывает потребность в денежных ресурсах (заемщиками), и сберегателями (кредиторами). От эффективности выполнения финансовой системой своих функций зависит общеэкономическая эффективность.

О большой роли финансовой системы в экономическом развитии в прошлом писали такие известные авторы, как Й. Шумпетер [Schumpeter 1912], Е. Шоу [Gurley, Shaw 1955], Р. Голдсмит [Goldsmith 1969], Р. Маккиннон [McKinnon 1973] и др. Многочисленные исследования, проведенные в 1990–2000-е гг., на примере десятков стран показали, что существует прямая положительная связь между уровнем экономического развития и уровнем развития финансовых систем [Levine 2002; North 1990; Neal 1990; Rajan, Zingales2000; Rousseau, Sylla 2001; Rousseau 2002]. Подробный анализ литературы дан в моей работе [Рубцов 2006]. Наиболее ярко идеи этой группы авторов выразил профессор Нью-Йоркского университета Ричард Силла, который на примере Голландии и Англии в XVII в., США в XVIII в., Германии, Японии и России в XIX в. доказывает, что финансовая революция (точнее, создание банковской системы) предшествует и является предпосылкой промышленной революции и дальнейшего быстрого экономического роста.

Вместе с тем хорошо известны и факты негативного воздействия финансовых рынков на экономическую динамику, когда из фактора, способствующего росту, они превращаются в фактор, нарушающий нормальный воспроизводственный процесс. Речь идет о финансовом кризисе.

Под финансовым кризисом обычно понимается ситуация, когда значительная часть финансовых институтов или финансовых активов резко теряет часть своей стоимости, что приводит к массовым банкротствам финансово-кредитных учреждений, затруднению получения заемных средств, нарушению связей между экономическими агентами, что, в свою очередь, может привести к снижению инвестиций в основной капитал, падению производства и занятости, то есть к полномасштабному экономическому кризису. Финансовый кризис может предшествовать экономическому кризису, разворачиваться одновременно с ним, завершать экономический кризис (но иногда непосредственно и не затрагивает реальный сектор). Финансовый кризис может иметь форму банковского, бюджетного, валютного, фондового (биржевого) кризиса или одновременно сочетать в себе несколько (или все) форм.

Мировой финансовый кризис, начавшийся в 2007 г. в США как ипотечный кризис, затем распространился на банковскую систему США и Европы, привел к падению цен на рынке акций и в конце концов вылился в полномасштабный экономический кризис с падением производства, снижением инвестиций в основной капитал, ростом безработицы и другими «прелестями» экономических кризисов.

Причем именно финансовая система и финансовые рынки оказались в эпицентре этого кризиса (и в значительной степени спровоцировали его), и не случайно именно об их реформе и перенастройке шла речь на встречах глав государств и правительств стран Группы 20-ти (см. ниже).

Кстати, данный факт очень наглядно свидетельствует о роли финансового сектора в современной экономике. Можно констатировать, что современная экономика является финансовой экономикой, как бы мы к этому ни относились. И поэтому в настоящее время едва ли найдется экономист, который может поставить под вопрос утверждение, что «финансовая система имеет значение». Проблемам деятельности финансовых институтов и рынков, структуре финансовых систем посвящено огромное количество работ[4].

Каковы масштабы глобальных финансовых рынков? Единого синтетического показателя не может быть в силу отличий между различными сегментами. Невозможно сравнивать, например, денежный рынок или рынок капиталов с рынком страховых услуг. Рынок производных финансовых инструментов – вообще особая «материя» (хотя его нередко и сравнивают с рынком классических ценных бумаг, поражаясь разнице в статистических показателях: цифры по производным получаются астрономические). Тем не менее базовые инструменты сравнивать можно.

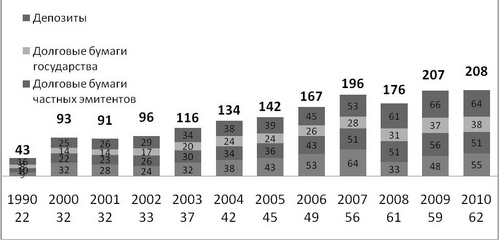

В приложении выходящего дважды в год издания МВФ Global Financial Stability Report [см., например: International… 2011: Satistical Appendix, table 1] приводятся данные о глобальных финансовых активах, представляющих сумму банковских активов, выпущенных долговых бумаг (объем задолженности) и рыночную стоимость акций акционерных обществ, торгуемых на биржах.

В этом подходе есть методологическая неточность, поскольку банковские активы включают в себя (помимо кредитов) те же долговые и долевые бумаги, находящиеся на балансе банков. Более корректный подход – учитывать банковские депозиты, а не активы (см. рис. 1)[5].

Рис. 1. Глобальные финансовые активы, трлн долларов

Примечание:последняя строчка – ВВП; данные приведены на конец года, за 2010 г. – предварительные.

Подсчитанопо: McKinsey Global Institute; World Federation of Exchanges, BIS, IMF, Bankscope.

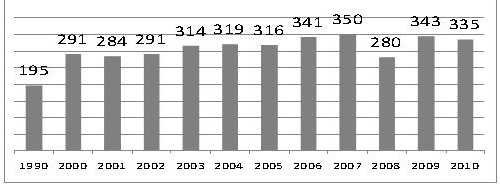

Традиционно для оценки относительных размеров финансовых рынков их сравнивают с величиной годового ВВП (рис. 2). За 1990-е гг. это соотношение выросло в полтора раза, достигнув пика в 2007 г. По состоянию на 2010 г. при мировом показателе в 335 % в США он был равен 485 %, в России – 127 %.

Рис. 2. Глобальные финансовые активы/ВВП, %

Источники: Ibid.

Является ли нынешняя ситуация уникальной? Рагурам Раджан и Луиджи Зингалез показали, что в начале ХХ в. уровень развития финансовых рынков уже был весьма высок; в 1930-е гг. и последующие десятилетия произошел откат, и лишь в начале 1990-х были достигнуты, а потом и превзойдены показатели начала века [Rajan, Zingales2000]. По сути дела, они обнаружили в динамике финансовых рынков наличие длительных циклов, совпадающих с «большими циклами конъюнктуры» Н. Кондратьева. Опережающий рост финансовых активов по сравнению с ВВП – явление лишь последних 20–30 лет. Указанные авторы отмечают, что, несмотря на пользу, которую, по их мнению, несут развитые финансовые рынки для экономики, их дальнейшее поступательное развитие отнюдь не предопределено. И этот вывод вытекает не только из очевидного предположения, что «все повторяется» и история развивается по спирали, но и в связи с тем, что в условиях кризиса правительства склонны подавлять рыночные начала, что может иметь очень долговременные последствия [Rajan, Zingales2000: 35].

2. Рынок долговых инструментов

Как видно из рис. 1, самый крупный сегмент финансового рынка представлен облигациями и другими долговыми ценными бумагами[6]. В 2009–2010 гг. он составлял примерно 90 трлн долларов, или 150 % ВВП (табл. 1, рис. 3). Динамика данного показателя, как видно из рис. 4, на отрезке 20–25 лет была очень стабильной и, с некоторыми оговорками, может быть описана линейной зависимостью с положительным угловым коэффициентом. За 20 лет соотношение мировой задолженности и мирового ВВП выросло ровно в два раза. В этом, в числе прочего, проявился феномен финансиализации экономики.

Таблица 1

Рынки долговых инструментов, конец года, млрд долларов*

|

Страны |

1990 г. |

1995 г. |

2000 г. |

2005 г. |

2008 г. |

2009 г. |

2010 г. |

|

Великобритания |

537 |

825 |

1565 |

2556 |

4146 |

4733 |

4515 |

|

Германия |

1061 |

2179 |

2082 |

4096 |

6036 |

5738 |

5007 |

|

Италия |

1275 |

1619 |

1345 |

2884 |

4817 |

5090 |

4407 |

|

Испания |

268 |

367 |

363 |

1625 |

3541 |

3773 |

3225 |

|

США |

7347 |

11078 |

16118 |

23841 |

31315 |

31777 |

31842 |

|

Франция |

1093 |

1483 |

1332 |

2870 |

4925 |

5173 |

4647 |

|

Япония |

3082 |

5307 |

6432 |

8646 |

9859 |

11920 |

12836 |

|

Все развитые страны |

17090 |

26230 |

33373 |

53664 |

76888 |

83422 |

78677 |

|

Бразилия |

1 |

227 |

356 |

632 |

1289 |

1390 |

1339 |

|

Индия |

71 |

102 |

140 |

290 |

500 |

646 |

699 |

|

Китай |

25 |

107 |

276 |

633 |

2045 |

2612 |

2897 |

|

Корея |

122 |

255 |

351 |

740 |

1138 |

1216 |

1181 |

|

Мексика |

99 |

54 |

127 |

316 |

523 |

461 |

509 |

|

Россия |

|

|

85 |

146 |

298 |

324 |

381 |

|

Все формирующиеся |

716 |

1107 |

2376 |

6068 |

8644 |

9538 |

10004 |

|

Весь мир** |

17996 |

27638 |

36129 |

60276 |

86239 |

91371 |

89468 |

|

В процентах к ВВП |

79 |

93 |

113 |

134 |

139 |

158 |

144 |

* Данные за 2010 г. (кроме России) – на середину 2010 г.

** Итоговая цифра включает также бумаги международных организаций.

Подсчитано по: BIS. CBONDS, Министерство финансов, Банк России.

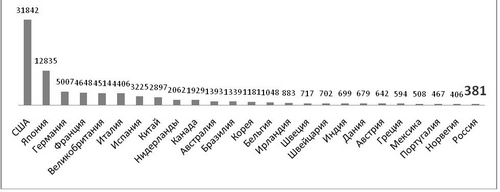

Рис. 3. Объем долговых бумаг в обращении, июнь 2010 г., млрд долларов

Подсчитано по: BIS, CBONDS, Министерство финансов РФ.

Рис. 4. Соотношение задолженности по ценным бумагам и ВВП, %

Источники: BIS, IMF.

Подавляющая часть всей задолженности по ценным бумагам (примерно 95 % в 1990 г. и 90 % в 2010 г.) приходится на развитые страны. Доля России в глобальном долговом рынке – 0,4 % (25-е место в мире).

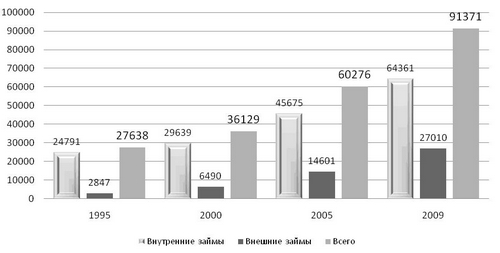

Статистика Банка международных расчетов приводит данные по долговым инструментам в разрезе места размещения займов (внутренние и внешние, рис. 5) и видов эмитентов (государственные, финансовые институты и нефинансовые компании).

При общем росте всех сегментов долгового рынка на рассматриваемом на рисунках временном интервале на некоторых отрезках имелись определенные отклонения, связанные с текущими особенностями макроэкономической ситуации и обусловленной ею экономической политикой государства. Традиционно главным заемщиком выступает государство (центральное правительство и органы власти более низкого уровня). Однако во второй половине 1990-х гг. в связи с чрезвычайно благоприятной экономической конъюнктурой для большинства развитых стран, оздоровлением государственных финансов в США, Великобритании, Италии, Франции и Германии происходило сокращение эмиссии облигаций государственными органами.

Рис. 5. Долговые бумаги внутренних и внешних займов в обращении, млрд долларов

Подсчитано по: BIS Database, CBONDS, Министерство финансов РФ.

На рубеже столетий общий объем задолженности по государственным облигациям практически сравнялся с задолженностью по облигациям финансовых компаний – второй крупнейшей группы заемщиков, выделяемых БМР[7]. Наступление экономического спада в развитых странах в начале десятилетия заставило правительства увеличить государственные расходы с одновременным сокращением налоговой нагрузки (США), что привело к новому росту государственных заимствований. В условиях мирового финансово-экономического кризиса (2007–2009 гг.), отчасти связанного как раз с накоплением чрезмерного долга частным сектором, в особенности финансовыми институтами, произошло замещение частного долга государственным.

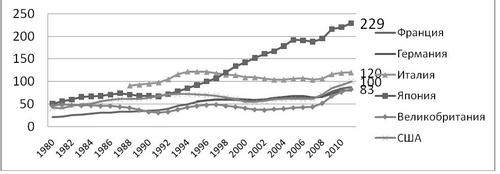

Если еще в начале 2000-х гг. соотношение валового (брутто)[8] государственного долга с ВВП США, Германии, Франции, Великобритании находилось в диапазоне 40–60 %, то к 2010 г. оно повысилось до 80–100 % (рис. 6)[9].

Государственный долг США в относительном выражении оказывается вдвое больше, чем в конце 1990-х гг. Угрожает ли это экономической безопасности США и всему миру? Колоссальный бюджетный дефицит США (1,7 трлн долларов в 2010/2011 ф. г., что больше, чем годовой ВВП России) финансируется пока достаточно легко по низкой процентной ставке[10]. Спрос на государственные облигации США сохраняется на высоком уровне, и все аукционы по размещению облигаций пока проходят успешно. Все виды государственных облигаций (кратко-, средне- и долгосрочные) востребованы инвесторами как в США, так и за рубежом. За десять лет доля иностранцев как держателей государственного долга США выросла с 30 % до 50 %. Крупнейшими держателями американских казначейских облигаций выступают центральные банки КНР и Японии (Россия занимает 8-е место).

Рис. 6. Развитые страны: валовой государственный долг/ВВП, %

Источник: WEO Database. April 2011.

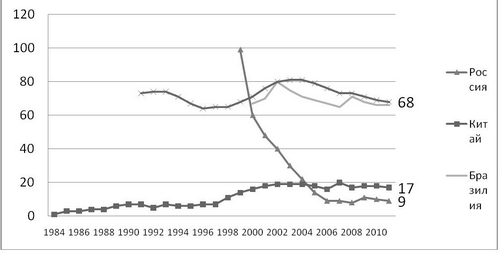

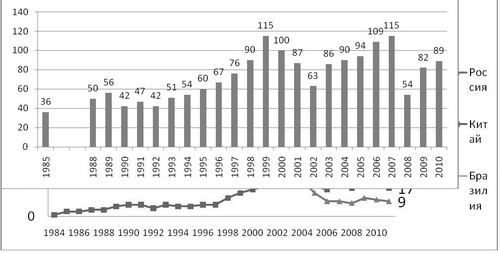

Рис. 7. Страны БРИК: валовой государственный долг/ВВП, %

Источник: WEO Database. April 2011.

В условиях огромного государственного долга у американского правительства при изменении возможностей финансирования бюджетного дефицита (повышении процентной ставки) может появиться соблазн решить проблему за счет инфляционного обесценения долга. А это будет означать, учитывая накопленные долларовые активы, колоссальные потери и для инвесторов в других странах, то есть для глобальной экономики.

Почти стопроцентный государственный долг США по отношению к ВВП – это, конечно, очень много. В годы Второй мировой войны госдолг США составлял 120 % ВВП и затем снизился к середине 1970-х гг. до 30 % ВВП. Однако необходимо иметь в виду значительно более высокий потенциал роста американской экономики в послевоенный период. Кроме того, отчасти сокращение произошло как раз благодаря инфляции, которая в конце 40-х, начале 50-х и в 70-е гг. ХХ в. превышала двузначные цифры. Так что основания для беспокойства, связанные с бюджетным дефицитом и государственным долгом США, безусловно, есть.

Нельзя забывать и о колоссальном долге, накопленном правительствами штатов, представленных муниципальными облигациями. Общий объем этого долга составлял в декабре 2010 г. 2,9 трлн долларов, что равнялось почти 20 % ВВП. Начиная со второй половины нулевых годов получил широкий резонанс долговой кризис штата Калифорния[11].

В целом в масштабах мировой экономики доля государственных органов на долговом рынке (внутреннего долга) составляет примерно 50 %. Остальное приходится на компании. Как отмечалось выше, БМР выделяет две группы компаний: финансовые и нефинансовые. Первый вывод, который выглядит неожиданным, заключается в том, что основная часть долговых инструментов выпускается финансовыми же институтами, а доля нефинансовых компаний относительно невелика – 11–14 % задолженности по внутренним долговым бумагам за последние 30 лет без какой-либо тенденции изменения в ту или другую сторону.

Впрочем, конкретное соотношение между финансовыми и нефинансовыми эмитентами заметно отличается в разных странах. Доля нефинансовых компаний среди эмитентов облигаций наиболее высокая в США, Японии, Англии, Франции, низкая – в ФРГ, Италии. В ФРГ потребности в долгосрочном капитале нефинансовых компаний удовлетворяются банковским кредитом, источником которого в значительной мере являются ресурсы, привлеченные за счет выпуска облигаций банками.

Наиболее быстрыми темпами растет задолженность по бумагам, размещаемым на международном рынке капитала. В начале 90-х гг. доля бумаг внутреннего долга составляла примерно 90 %, международных бумаг – 10 %. К концу нулевых годов удельный вес последних вырос почти до 30 % (рис. 5).

Международные бумаги – те, которые размещаются на зарубежном для данного эмитента рынке. Большая часть подобных бумаг подпадает под определение «международные облигации» – international bonds[12]. К ним относятся еврооблигации (eurobonds) и «зарубежные облигации» (foreign bonds)[13]. Основной массив (более 90 % по стоимости) международных облигаций представлен еврооблигациями.

Опережающий рост международных заимствований отражает растущую интернационализацию мировых рынков капитала и является объективным процессом, который, однако, не является линейным. В условиях мирового финансово-экономического кризиса 2007–2009 гг. международный рынок облигаций в 2008 г. сократился в объеме впервые за несколько десятилетий. Свидетельством преодоления кризиса стало восстановление его докризисных размеров в 2009 г.

Основная часть заимствований на международном рынке приходится на финансовые институты (примерно 80 %). Правда, и в данном случае, учитывая, что положение на мировом финансовом рынке определяют развитые страны, эта цифра отражает структуру заимствований в этой группе.

3. Рынки акций

Наиболее обобщающим показателем масштабов рынка акций является капитализация – совокупная курсовая стоимость акций, имеющих листинг (то есть допущенных к торговле) на фондовых биржах (табл. 2). Рост капитализации может происходить за счет двух факторов: 1) роста курсовой стоимости; 2) увеличения общего количества компаний, прибегающих к выпуску акций, предназначенных для продажи широкому кругу инвесторов[14]. Второй фактор имеет существенное значение только на формирующихся рынках[15]. На развитых рынках количество компаний, по которым рассчитывается капитализация, представляет собой величину достаточно стабильную. В целом ряде развитых стран количество публичных компаний даже сократилось: в США за 15 лет (с 1995 г. по конец 2010 г.) почти на 3400 – с 7671 до 4279[16]. Таким образом, изменение капитализации связано в основном с изменением курсовой стоимости акций.

Таблица 2

Капитализация национальных компаний, конец года, млрд долларов

|

Страна |

1990 г. |

2000 г. |

2003 г. |

2005 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Великобритания |

849 |

2577 |

2460 |

3058 |

3852 |

1868 |

2796 |

3050 |

|

Германия |

355 |

1270 |

1079 |

1221 |

2105 |

1111 |

1292 |

1430 |

|

Испания |

111 |

504 |

726 |

960 |

1800 |

948 |

1297 |

1172 |

|

Италия |

149 |

768 |

615 |

798 |

1073 |

522 |

656 |

563 |

|

Канада |

242 |

842 |

889 |

1482 |

2187 |

1033 |

1608 |

2170 |

Окончание табл. 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

США |

3059 |

15104 |

14266 |

17001 |

19923 |

11738 |

15077 |

17283 |

|

Франция |

314 |

1447 |

1356 |

1713 |

2740 |

1490 |

1864 |

1748 |

|

Япония |

2918 |

3157 |

2953 |

4573 |

4331 |

3263 |

3444 |

4100 |

|

Бразилия |

16 |

204 |

226 |

475 |

1370 |

592 |

1387 |

1546 |

|

Индия |

39 |

143 |

279 |

553 |

1819 |

647 |

1307 |

1632 |

|

Казахстан |

– |

1 |

2 |

9 |

41 |

30 |

57 |

63 |

|

Китай |

– |

591 |

513 |

402 |

4479 |

1779 |

3573 |

4027 |

|

Южная Корея |

111 |

148 |

325 |

718 |

1123 |

471 |

835 |

1092 |

|

Россия |

– |

41 |

197 |

531 |

1334 |

346 |

762 |

1001 |

|

Саудовская Аравия |

– |

68 |

157 |

646 |

519 |

247 |

319 |

353 |

|

Турция |

19 |

70 |

68 |

162 |

287 |

118 |

234 |

307 |

|

Украина |

– |

2 |

5 |

29 |

106 |

44 |

54 |

78 |

|

ЮАР |

137 |

204 |

261 |

549 |

828 |

483 |

790 |

925 |

|

Весь мир |

9398 |

32105 |

32206 |

42932 |

63865 |

33300 |

47700 |

55025 |

Составленопо: Emerging Stock Markets Factbook, IFC, Washington 1995–1998; Global Stock Markets Factbook 2005, S&P, N.Y., 2005; Emerging Stock Markets Review. December 2006, S&P, 2006; World Federation of Exchanges database (www.world-exchanges.org); FEAS Yearbook (www.feas.org); CBONDS, данные бирж.

В результате интенсивного роста рынка акций в 1980–1999 гг., особенно в 1990-е гг., соотношение капитализации и ВВП в мире в целом повысилось с 23 до 118 % (рис. 8). С 2000 г. началось повсеместное сокращение абсолютной и относительной величины капитализации в связи с кризисом на мировых рынках акций[17], продолжавшимся до конца 2002 г. С 2003 г. рынки акций возобновили рост, и указанный показатель достиг уровня 1999 г. в 2007 г. В 2008 г. в связи с мировым финансово-экономическим кризисом наш глобальный индикатор просел до 54 % (до уровня первой половины 1990-х гг., что, однако, все равно вдвое выше, чем в 1980 г.)[18].

В 1990-е гг. во всех странах резко активизировалась торговля акциями. Показатель оборота, взятый по отношению к капитализации, характеризует ликвидность национального рынка акций. Данный показатель на основных рынках ведущих индустриальных стран вырос за последнее десятилетие ХХ в. в два-три раза[19].

Основной причиной роста рынков акций в конце ХХ в. являлась, безусловно, благоприятная экономическая конъюнктура. В США наблюдался самый длительный в послевоенный период экономический подъем, что отражалось на прибылях корпораций, а через них – на ценах акций. Достаточно хорошая ситуация была характерна и для большинства других развитых стран за исключением Японии. Однако рынок акций отличается большой подвижностью (волатильностью). Рост капитализации в фазе подъема значительно опережает рост базовых показателей. Но и падение ее также бывает значительно более стремительным. Эффект «пузыря» является особенностью прежде всего рынка акций.

Рис. 8. Капитализация/ВВП, %

Рассчитанопо: IMF WEO Database, World Federation of Exchanges Database, S&P Global Stock Markets Factbook.

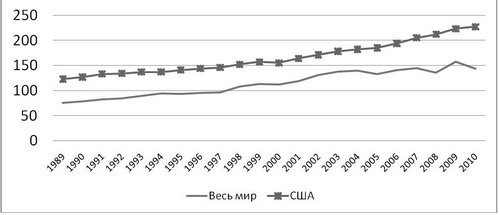

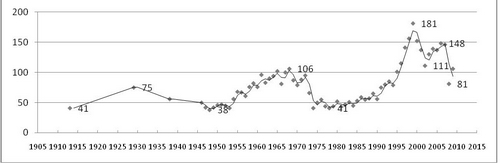

Вернемся к рассмотренному выше индикатору относительной капитализации (капитализация/ВВП) по США. В ХХ в. он демонстрирует цикличность, которая зримо увязывается с так называемыми «большими циклами конъюнктуры», или циклами Кондратьева (рис. 9). Продолжительность цикла составляет примерно 35 лет. Пики приходятся на конец 20-х, вторую половину 60-х и конец 90-х гг. За пиками следуют периоды общего спада. Конечно, динамика показателя относительной капитализации является лишь индикатором, однако данный индикатор очень наглядно отражает объективные процессы, протекающие в экономике, а его колебания можно рассматривать как закономерность. Так, в конце 90-х гг. был, очевидно, достигнут очередной циклический максимум, за которым должно последовать очередное долговременное относительное сокращение рынка. Временные отскоки вверх (как, например, рост 2003–2007 гг.) не отменяют общей тенденции: новый долговременный циклический подъем возможен, если эта гипотеза верна, начиная с 2015 г.

И в большинстве прочих развитых стран к концу 90-х гг. произошло перенакопление фиктивного капитала (если воспользоваться терминологией К. Маркса), воплощенного в акциях. Капитализация/ВВП тогда достигла максимальных значений и в европейских континентальных странах (Германия, Франция, Италия). Через десять лет этот индикатор стал в 2–3 раза ниже. О том же свидетельствовали и такие показатели, как «цена/прибыль» и «дивидендная доходность», достигшие в конце 1990-х экстремальных значений за предыдущие 20–30 лет [Рубцов 2000: 23].

Рис. 9. Капитализация/ВВП США, 1913–2009, %

Рассчитано по: 1946–2009 гг. Flow of Funds Accounts. Federal Reserve, более ранние годы – [Rajan, Zingales2000: 39].

В 2000 г. все основные фондовые индексы – главные обобщающие индикаторы цен акций – практически повсеместно снизились. В 2001–2002 гг. снижение продолжилось. Внешние факторы – террористические атаки в Нью-Йорке и Вашингтоне и последовавшие за этим события – стали лишь дополнительным толчком, ускорившим этот процесс.

С марта 2000 г. по октябрь 2002 г. фондовый индекс S&P 500 (индекс акций крупнейших компаний США) упал почти на 49 %, NASDAQ (молодых компаний, в значительной мере компаний новых отраслей экономики) – на 78 %. Более сильное падение наблюдалось в США лишь в период Великой депрессии 1929–1933 гг. Кризис на рынке акций способствовал снижению темпов роста реальной экономики США, хотя в целом его негативное воздействие оказалось достаточно мягким, так как он не затронул важнейшие институты финансовой системы – банки (в отличие от финансового кризиса 2007–2009 гг., связанного, однако, не с рынком акций, а c рынком долговых инструментов).

Все прочие основные развитые рынки также демонстрировали падение три года подряд, причем зачастую еще более глубокое, чем в США. На самой низкой точке в октябре 2002 г. рынок Японии падал на 72 % от максимума (декабрь 1989 г.), Германии – на 68 %, Франции – на 59 %. Единственными среди развитых рынков акций, избежавших глубокого падения, были рынки Австралии и Новой Зеландии.

В 2003 г. практически повсеместно произошел заметный рост развитых и большинства формирующихся рынков. В частности, в США сыграла свою роль политика дешевых денег, к которой прибегла ФРС. В 2004 г. динамика характеризовалась боковым трендом (если использовать терминологию технического анализа рынка акций). Та же тенденция наблюдалась на развитых рынках и в 2005 г., а вот на многих развивающихся (формирующихся) наблюдался очень сильный рост (Россия, Саудовская Аравия, Корея, Индия, Колумбия, Казахстан, Пакистан). В 2006–2007 гг. рынки акций повсеместно демонстрировали сильный рост, однако уже в конце 2007 г. индексы развитых рынков начали падать, а в 2008 г. падение ускорилось. В первой половине 2008 г. российский рынок на волне роста цен на нефть уверенно шел вверх в отличие от западных, однако с мая 2008 г. начался обвал. Как и в 1998 г., российский рынок показал своеобразный антирекорд с точки зрения снижения фондовых индексов: в 2008–2009 гг. падение от максимума к минимуму индекса РТС составило пятикратную величину[20].

Мировая капитализация за год (декабрь 2008 г. к декабрю 2007 г.) сократилась вдвое, в абсолютном выражении на 30 трлн долларов (табл. 2), что равнялось примерно половине годового объема глобального ВВП. Аналогов такого стремительного и сильного падения история ХХ в. (включая Великую депрессию) не знала.

В то же время, несмотря на масштабы падения рынка акций в период современного финансово-экономического кризиса, едва ли можно было говорить о наличии «пузыря» в этом сегменте. Кризис на рынке акций явился следствием кризиса на долговом рынке. В этом отношении ситуация заметно отличалась от краха 1929 г., когда, как известно, именно с обвала на Нью-Йоркской фондовой бирже началась Великая депрессия.

В 2009–2010 гг. рынки акций повсеместно показали хороший рост, что, однако, связано с чрезвычайно сильным падением 2008 г. и соответственно низкой базой. Кроме того, глобально рынки, скорее всего, еще несколько лет будут находиться в понижательной фазе.

4. Рынки производных финансовых инструментов

Рынок производных финансовых инструментов (ПФИ, или деривативов) – наиболее динамичный сегмент финансового рынка. К числу ПФИ относят опционы и фьючерсы на товары, ценные бумаги, валюту, процентные ставки и фондовые индексы, свопы на процентные ставки и валюту, форвардные контракты, а также различные их комбинации, иногда называемые структурированными продуктами (structured products).

Деривативы известны еще с XVII в. Первый «пузырь» и финансовый кризис[21] в Голландии были связаны с торговлей срочными контрактами на поставку луковиц тюльпанов. Фьючерсные контракты на поставку риса были известны еще в средневековой Японии. С середины XIX в. фьючерсные контракты на сельскохозяйственные товары становятся важнейшим инструментом в торговле зерном на североамериканском рынке. Фьючерсы и опционы – основные инструменты торговли на всех современных товарных биржах (фьючерсы и опционы на нефть и нефтепродукты, цветные металлы, зерно, кофе, какао и пр.).

Однако лишь с начала 70-х гг. ХХ в., с появлением специализированных бирж финансовых деривативов сначала в США, а в конце 70-х гг. и в Европе, начинается период бурного развития этого сегмента финансового рынка. Доля товарных деривативов составляет ныне менее 1 % общего оборота биржевых деривативных контрактов.

В 70-е гг. рост происходил в основном за счет биржевого рынка, причем только США, в 80-е и особенно в 90-е гг. – внебиржевого (табл. 3). Примерно 60 % внебиржевого рынка деривативов приходится на контракты типа своп, из них на процентные свопы – 95 %.

Таблица 3

Масштабы глобального рынка деривативов по стоимости открытых позиций (номинальная стоимость базовых активов, млрд долларов)

|

Деривативы |

1990 г. |

1995 г. |

2000 г. |

2005 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

|

Биржевые инструменты |

2291 |

9189 |

14156 |

57811 |

79099 |

59797 |

73136 |

77659 |

|

Процентные фьючерсы |

1455 |

5863 |

7827 |

20712 |

27770 |

19271 |

20623 |

23109 |

|

Процентные опционы |

600 |

2742 |

4719 |

31587 |

44282 |

35161 |

46435 |

47796 |

|

Валютные фьючерсы |

17 |

38 |

40 |

108 |

159 |

102 |

164 |

217 |

|

Валютные опционы |

57 |

44 |

20 |

64 |

133 |

126 |

147 |

148 |

|

Фьючерсы на индексы |

69 |

172 |

367 |

803 |

1132 |

729 |

962 |

1095 |

|

Опционы на индексы |

94 |

329 |

1183 |

4537 |

6625 |

4409 |

4807 |

5295 |

|

Страны |

|

|

|

|

|

|

|

|

|

Северная Америка |

1269 |

4850 |

8240 |

36397 |

42514 |

29986 |

34591 |

39249 |

|

Европа |

462 |

2242 |

4174 |

18580 |

30569 |

26342 |

34385 |

32607 |

|

АТР |

561 |

1990 |

1443 |

2999 |

4971 |

2619 |

2757 |

3435 |

|

Прочие |

0,2 |

107 |

299 |

418 |

1046 |

850 |

1405 |

1452 |

|

Россия |

– |

– |

0 |

2,6 |

13 |

6,5 |

4 |

5,8 |

|

Внебиржевые инструменты |

|

40637 |

94037 |

284819 |

595341 |

547983 |

614674 |

583655 |

|

Процентные инструменты |

|

26645 |

64125 |

215237 |

393138 |

385896 |

449793 |

451831 |

|

Валютные инструменты |

|

13095 |

15494 |

31609 |

56238 |

44200 |

49196 |

53125 |

|

Для справки |

|

|

|

|

|

|

|

|

|

Процентные свопы |

2312 |

12811 |

47993 |

172869 |

309588 |

309760 |

349236 |

347508 |

|

Валютные свопы |

578 |

1197 |

2605 |

8501 |

14347 |

13322 |

16509 |

16347 |

|

Дефолтные свопы (CDS) |

|

150 |

893 |

13908 |

57894 |

41883 |

32693 |

30261 |

Источники: BIS, WFE, ММВБ, РТС.

В отличие от классических ценных бумаг, предназначенных для привлечения долгосрочного капитала, основная экономическая функция деривативов – хеджирование, то есть страхование от ценовых рисков. Их появление имело революционный характер для финансовых рынков. Теория управления рисками с помощью опционов и фьючерсов превратилась в важнейший раздел финансовой науки.

В 1990-е гг. появились новые инструменты управления риском. На некоторых биржах разработаны фьючерсные контракты, базовым активом которых стали макроэкономические показатели, например ВВП, инфляция и даже чисто физические (температура, количество осадков) – «погодные фьючерсы».

Среди новых продуктов[22], предназначенных для дробления рисков, наиболее быстро развивающимися вплоть до 2007 г. являлись кредитные деривативы (credit derivatives), представленные в основном таким продуктом, как дефолтный своп (своп кредитного дефолта – credit default swap, CDS)[23]. Мировой объем рынка кредитных деривативов оценивался в середине 1995 г. в 0,15 трлн долларов, бо-лее 1 трлн долларов – в конце 2001 г., около 14 трлн – в конце 2005 г. и почти 58 трлн – в конце 2007 г.

Именно на этом сегменте финансового рынка произошло наибольшее сжатие во время последнего финансово-экономического кризиса – за два года почти в два раза (табл. 3). И именно рынок дефолтных свопов стал одним из основных объектов критики со стороны ряда экономистов и политиков как один из главных де-стабилизаторов мировой финансовой системы, приведший к ее кризису. В том числе и к дефолтным свопам относятся бесчисленное количество раз повторенные слова Уоррена Баффета: «деривативы – финансовое оружие массового поражения»[24].

Являясь инструментами страхования рисков, кредитные деривативы действительно превратились в инструменты спекуляций (покупка защиты возможна и без наличия облигаций, просто из расчета на возникновение кредитного события). Кроме того, внебиржевой характер этого рынка делал его крайне непрозрачным (никто не мог сказать, кто, кому и сколько должен).

Представляется, что CDS, как и любое изобретение человека, повышает экономическую эффективность, а через нее и качество жизни. Но важно не только само изобретение, а то, как оно используется. Никто не станет требовать запрета на использование топора в связи с тем, что им можно убить. В случае с CDS можно сказать то же самое.

О необходимости наведения порядка в данном сегменте говорилось в решениях Группы 20 и Совета по финансовой стабильности (см. ниже). И можно констатировать, что в результате предпринятых действий рынок стал более прозрачным, снизились риски, связанные с банкротством одной из сторон. Новый закон о финансовом регулировании, подписанный Б. Обамой в июле 2010 г. (Dodd-Frank Wall Street Reform and Consumer Protection Act), содержит большой раздел, посвященный регулированию внебиржевого рынка деривативов.

5. Мировой экономический кризис и развитие системы регулирования финансовых рынков

Мировой финансово-экономический кризис 2007–2009 гг. выявил необходимость реформирования мировой финансовой системы и усиления координации между национальными регуляторами.

В масштабах мирового рынка наднациональные органы регулирования отсутствуют. Тем не менее и раньше международными межправительственными и частными организациями разрабатывались различные правила, стандарты, которые, так или иначе, принимались на национальном уровне (базельские стандарты достаточности капитала Банка международных расчетов, принципы корпоративного управления ОЭСР, принципы противодействия отмыванию денег, полученных преступных путем, международные стандарты финансовой отчетности и др., см. табл. 4). И раньше международные финансовые организации (прежде всего МВФ) выполняли роль кредитора последней инстанции[25] для развивающихся стран. Тем не менее новая реальность, связанная с кризисом, выявила недостаточность существующих механизмов.

Таблица 4

Международные стандарты по регулированию финансовых рынков

|

Область регулирования |

Стандарт |

Ответственная организация |

|

1 |

2 |

3 |

|

Транспарентность в области финансовой и денежно-кредитной политики |

Кодекс транспарентности при проведении денежной и финансовой политики (Code of Good Practices on Transparency in Monetary and Financial Policies) |

МВФ (IMF) |

|

Транспарентность в области фискальной политики |

Кодекс транспарентности фискальной политики (Code of Good Practices on Fiscal Transparency) |

МВФ (IMF) |

|

Распространение информации |

Специальный стандарт распространения информации (Special Data Dissemination Standard/ General Data Dissemination System) |

МВФ (IMF) |

|

Банкротство |

Банкротство и права кредиторов (Insolvency and Creditor Rights) |

Мировой банк (World Bank) |

|

Корпоративное управление |

Принципы корпоративного управления (Principles of Corporate Governance) |

ОЭСР (OECD) |

|

Бухгалтерский учет |

Международные стандарты финансовой отчетности (International Financial Reporting Standards / International Accounting Standards [IFRS/IAS]) |

Совет по международным стандартам финансовой отчетности (IASB) |

|

Аудит |

Международные стандарты аудита (International Standards on Auditing [ISA]) |

Международная федерация бухгалтеров (IFAC) |

Окончание табл. 4

|

1 |

2 |

3 |

|

Платежная система и расчеты |

Основополагающие принципы функционирования платежных систем (Core Principles for Systemically Important Payment Systems) |

Комитет по платежным и расчетным системам (CPSS) |

|

Recommendations for Securities Settlement Systems |

CPSS/IOSCO | |

|

Целостность рынка |

40 рекомендаций Группы разработки финансовых мер борьбы с отмыванием денег (The Forty Recommendations of the Financial Action Task Force) |

Группа разработки финансовых мер борьбы с отмыванием денег(FATF) |

|

Специальные рекомендации по предотвращению финансирования терроризма (Special Recommendations Against Terrorist Financing) | ||

|

Банковский надзор |

Основополагающие принципы эффективного банковского регулирования (Core Principles for Effective Banking Supervision) |

Базельский комитет по банковскому надзору (BCBS) |

|

Регулирование фондового рынка |

Цели и принципы регулирования фондовых рынков (Objectives and Principles of Securities Regulation) |

Международная организация комиссий по ценным бумагам (IOSCO) |

|

Страховой надзор |

Основные принципы для страховых регуляторов (Insurance Core Principles) |

Международная ассоциация регуляторов страхового рынка (IAIS) |

Ответом на вызовы стала активизация деятельности целого ряда международных форумов и организаций, расширение числа их участников.

Иерархия международных институтов, принимающих участие в реформировании мировой финансовой архитектуры

Если попытаться выстроить с точки зрения решаемых задач систему институтов регулирования мирового финансового рынка, то получится следующая картина: первый уровень – Группа 20 и Совет по финансовой стабильности, второй – международные финансовые организации, третий – международные стандартоустанавливающие организации (см. схему).

|

Схема Система международных институтов, осуществляющих регулирование глобального финансового рынка |

|

|

Высшим органом можно условно определить встречи глав государств Группы 20-ти[26], которые, в свою очередь, предваряют встречи руководителей министерств финансов и центральных банков стран группы (которые, собственно, и называются Группой 20-ти). Формально форум был создан на встрече министров финансов G-7 26 сентября 1999 г. как реакция на азиатский кризис 1997–1998 гг. и попытка разработать на межнациональном уровне совместную политику. Первая встреча министров финансов и руководителей центробанков состоялась 15–16 декабря 1999 г. в Берлине[27].

Современный кризис заставил изменить формат встреч, поднять их на более высокий уровень – глав государств. В ноябре 2008 г. состоялась первая встреча глав государств и правительств «Двадцатки» в Вашингтоне, в апреле 2009 г. – в Лондоне, в сентябре 2009 г. – в Питтсбурге, в июне 2010 г. – в Торонто, в ноябре 2010 г. – в Сеуле[28].

На встречах «двадцатки» принимаются глобальные решения, подготовленные как национальными регулятивными органами, так и международными организациями и структурами. Хочется подчеркнуть двусторонний характер процесса принятия решений: они детально разрабатываются по конкретным аспектам деятельности мировой финансовой системы, а здесь сводятся воедино на концептуальном уровне. В свою очередь, на заседаниях «Двадцатки» формулируются задачи, которые затем начинают решаться специализированными организациями (на схеме этот процесс «сверху вниз» и «снизу вверх» иллюстрируется стрелками).

Вторым с точки зрения иерархии органом, решающим общие вопросы развития и реформирования мировой финансовой системы, является Совет по финансовой стабильности (Financial Stability Board) – СФС. Он был создан в 1999 г. как Форум по финансовой стабильности (Financial Stability Forum) Группой 7 (G-7) по инициативе президента Немецкого федерального банка Ханса Титмайера. Включает в себя представителей национальных экономических ведомств, а также международных экономических организаций (МВФ, Мировой банк, ОЭСР, Европейская комиссия, Банк международных расчетов).

В апреле 2009 г. Форум был переименован в СФС с расширением числа участвующих стран за счет включения всех участников «Двадцатки» – результат договоренностей G-20 в марте 2009 г. (см. ниже)[29].

По сути, Совет по финансовой стабильности и является тем органом, который непосредственно готовит материалы для Группы 20, анализирует результаты реализации ее решений (см., например, документ [Progress… 2010]). Он же координирует работу всех национальных и международных участников. Учитывая более детальную проработку вопросов, именно документы СФС представляют наибольший интерес с точки зрения оценки состояния мировой финансовой системы и ее реформирования.

Вторую и третью группы органов образуют международные экономические организации и международные органы, устанавливающие на международном уровне стандарты в финансовой области (международные стандарты устанавливают, впрочем, и те и другие, см. табл. 1).

Решения Группы 20 по реформированию мировой финансовой системы

В ноябрьской (2008 г., г. Вашингтон) Декларации лидеров Группы 20[30] по финансовым рынкам и мировой экономике Declaration of the Summit on Financial Markets and the World Economy определены основные принципы реформирования системы регулирования мирового финансового рынка:

· усиление прозрачности и улучшение отчетности;

· повышение эффективности системы регулирования;

· содействие развитию честного финансового рынка;

· укрепление международного сотрудничества;

· реформирование международных финансовых организаций.

Лидеры «Двадцатки» приняли план действий, поставив перед своими экономическими ведомствами задачу подготовить конкретные мероприятия для реализации этих принципов к концу марта 2009 г.

Для этого были образованы 4 рабочие группы, которые подготовили соответствующие документы к апрельской встрече Группы 20 в Лондоне в 2009 г.[31] Кроме того, за это время были подготовлены важные доклады, содержащие различные рекомендации по реформе системы регулирования. Самыми заметными стали: Доклад Ларозьера [De Larosiere et al. 2009] для Европейской Комиссии, Доклад Тёрнера [Financial… 2009] для Ведомства по финансовым услугам Великобритании (Financial Services Authority) и Доклад Группы 30 [Group of 30 n.d.] – группы влиятельных финансистов, занимавших в прошлом высшие должности в центральных банках, регулятивных органах и частных финансовых институтах. Наконец, казначейство США выступило с планом реформы финансового рынка[Treasury 2009][32]. Все эти доклады содержали различные подходы и ставили разные акценты, но, взятые в целом, они дают развернутую программу, которая легла в основу дальнейших действий.

Лидеры «Двадцатки» вновь встретились в апреле 2009 г. в Лондоне. Третья встреча лидеров «Двадцатки» состоялась в конце сентября 2009 г. в Питтсбурге, четвертая – в Торонто в июне 2010 г. Пятая прошла в ноябре 2010 г. в Сеуле.

Наиболее важные решения в рамках Группы 20 были приняты весной 2009 г. В совместном заявлении министров финансов и председателей центральных банков 14 марта, а затем и глав государств 2 апреля 2009 г. содержится развернутый план реформы международной финансовой архитектуры и системы регулирования, который в дальнейшем в основном просто конкретизировался.

Основные направления реформы мировой финансовой системы, предложенные в резолюциях министров финансов и председателей центральных банков стран «Двадцатки»:

1) расширение участников Форума финансовой стабильности Financial Stability Forum (FSF) путем включения в него всех стран – членов «Двадцатки»[33];

2) распространение контроля и надзора на все системно важные финансовые институты, рынки и инструменты, включая хедж-фонды и их менеджеров с регистрацией последних и раскрытием ими информации, с тем чтобы проводить оценку рисков, которые возникают в связи с их деятельностью;

3) усиление регулирования с особым вниманием на его макропруденциаль-ные аспекты[34] в целях предотвращения возникновения системных рисков;

4) построение системы финансового регулирования, которая сглаживает, а не усиливает экономический цикл[35], в частности путем создания в период благоприятной экономической конъюнктуры «подушек безопасности» (увеличивая требования к капиталу финансовых институтов в период бума) и ограничения левериджа (чрезмерного использования долгового финансирования);

5) углубление международной кооперации в целях предотвращения и преодоления кризисов, в частности посредством создания коллегий (supervisory colleges) для надзора за деятельностью крупнейших институтов, институционального усиления Совета по финансовой стабильности и запуска программы раннего предупреждения МВФ/ФФС (IMF/FSF Early Warning Exercise)[36];

6) надзор за рейтинговыми агентствами,чьи оценки используются регулирующими органами, и оценка их адекватности соответствующему Кодексу Международной организации комиссий по ценным бумагам (IOSCO code);

7) достижение полной прозрачности в отношении внебалансовых механизмов (off-balance sheet vehicles)[37];

8) улучшение стандартов учета, включая вопросы создания резервов и оценки в условиях ценовой неопределенности;

9) стандартизация и устойчивость рынка кредитных деривативов[38];

10) использование рекомендаций Совета по финансовой стабильности по вопросам вознаграждения менеджеров[39];

11) выявление соответствующими международными органами несотрудни-чающих юрисдикций (non-co-operative jurisdictions) (в рамках FATF)[40]и разработка инструментов борьбы с ними;

12) усиление эффективности деятельности международных финансовых институтов (организаций), укрепление системы управления ими с учетом изменений в мировой экономике (путем увеличения их капитала[41] и повышения роли развивающихся стран в процессе принятия решений)[42];

13) уменьшение возможности использования регулятивного арбитража[43];

14) укрепление международных стандартов по банковскому капиталу[44]. Однако чтобы не помешать восстановлению экономики[45], новые стандарты достаточности капитала и ликвидности решено ввести в действие только к концу 2012 г.;

15) разработка мер по регулированию процедуры банкротства крупных глобальных финансовых институтов;

16) активизация усилий по разработке единых высококачественных стандартов учета, с тем чтобы к июню 2011 г. завершить процесс конвергенции различных стандартов отчетности[46].

Еще раз подчеркнем тот факт, что на встречах Группы 20-ти формулируются самые общие принципы реформирования мировой финансовой системы (поэтому на первый взгляд носящие декларативный характер), однако, во-первых, за ними стоит работа целого ряда международных организаций и национальных регулятивных органов (то есть решения подкреплены конкретными разработками), во-вторых, они реально претворяются в жизнь.

В документах международных организаций, исследованиях многих экономистов отмечается неизбежность наступления финансовых кризисов, поскольку рыночная экономика развивается циклически. Однако важно, во-первых, не допускать субъективных ошибок, которые усугубляют или провоцируют кризисные явления, во-вторых, уметь вовремя применять надлежащие коррекционные меры, направленные на смягчение последствий кризисов.

Как показывает история, экономические потрясения способствуют выработке механизмов регулирования, которые затем начинают активно использоваться. Однако как в живом организме у болезнетворных бактерий постепенно начинает вырабатываться иммунитет к применяемым препаратам, так и в экономике со временем традиционные меры регулирования перестают действовать. Тем более что с усложнением экономики возникают новые, ранее просто невозможные экономические «болезни». Следует отметить, что в ходе последнего мирового финансового кризиса пришло осознание необходимости изменения в системах регулирования современных финансовых рынков, которые в той или иной степени уже реализованы в развитых странах.

Учитывая глобализацию финансовых рынков, финансовая политика в отдельно взятой стране должна проводиться по меньшей мере с учетом политики ведущих стран мира. А в идеале необходимо ее согласование на межнациональном уровне. Осознание этого факта пришло давно, и работа в данном направлении велась. Но, пожалуй, только в ходе последнего кризиса впервые мы наблюдаем столь заметные и серьезные попытки такого согласования – в рамках встреч глав государств и правительств Группы 20, в работе Совета по финансовой стабильности, ряда других международных организаций.

Россия также пострадала от мирового финансового кризиса, являясь в силу размеров и степени развитости ее финансового сектора в чистом виде жертвой (а не виновницей). Многие проблемы, которые обсуждаются на рассмотренных выше международных форумах, в российских условиях в настоящее время неактуальны (в силу их отсутствия), например проблемы, связанные с кредитными деривативами, секьюритизацией или деятельностью хедж-фондов. Тем не менее, принимая участие в обсуждении вопросов реформирования мировых финансовых рынков, Россия участвует в формировании архитектуры мировой финансовой системы, получая необходимый опыт и знания, которые в дальнейшем могут оказаться полезны. Кроме того, принимая разработанные международными организациями стандарты (будь то стандарты бухгалтерского учета или достаточности капитала финансовых учреждений), Россия улучшает инвестиционный климат как для внутренних, так и для внешних инвесторов.

Литература

Рубцов Б. Б. Мировые фондовые рынки: современное состояние и закономерности развития. М. : Финансовая академия, 2000. (Rubtsov B. B. World stock markets: The current state and regularities of development. Moscow: Financial Academy, 2000).

Рубцов Б. Б. Эволюция институтов финансового рынка и развитие экономики // Финансовые институты и экономическое развитие: кол. монография / под ред. Д. В. Смыс-лова. М.: ИМЭМО РАН, 2006. (Rubtsov B. B. Evolution of financial market institutes and development of economy // Financial Institutions and Economic Development: Collective monograph / Ed. by D. V. Smyslov. Moscow: IMEMO Russian Academy of Sciences, 2006).

Чиркова Е. В. Анатомия финансового пузыря. М. : Кейс, 2009. (Chirkova E. V. Anatomy of the financial bubble. Moscow: Case, 2009).

De Larosiere J. et al. Report of the High-Level Group on Financial Supervision in the EU. Вrussels, February, 2009 [Электронный ресурс] : URL: ec.europa.eu

Financial Services Authority. 2009. The Turner Review: a regulatory response to the global banking crisis, including Discussion Paper 09/2, March [Электронный ресурс] : URL: www.fsa.gov.uk

Goldsmith R. W. Financial Structure and Development. New Haven, CT : Yale University Press, 1969.

Group of 30, Report by the G-30, A Framework for Financial Stability [Электронный ресурс] : URL: www.group30.org

Gurley J. G, Shaw E. S. Financial Aspects of Economic Development // American Economic Review. 1955. № 45.

G20 Working Group 1. 2009. Enhancing Sound Regulation and Strengthening Transparency Final Report March 25 [Электронный ресурс] : URL: www.g20.org

G20 Working Group 2. 2009. on Reinforcing International Cooperation and Promoting Integrity in Financial Markets. Final Report. March 27 [Электронный ресурс] : URL: www.g20.org

International Monetary Fund, 2011, Global Financial Stability Report: Durable Financial Stability: Getting There from Here (Washington, April).

Levine R. Bank-Based or Market-Based Financial Systems: Which is Better? // Journal of Financial Intermediation. 2002. Vol. XI (February).

McKinnon R. I. Money and Capital in Economic Development, Washington, DC : Brookings Institution, 1973.

Neal L. D. The Rise of Financial Capitalism: International Capital Markets in the Age of Reason. Cambridge, U.K. : Cambridge University Press, 1990.

North D. Institutions, Institutional Change, and Economic Performance. Cambridge, U.K. : Cambridge University Press, 1990.

Persaud А. Macro-Prudential Regulation // ECMI Commentary. 2009. No. 25/4 August [Электронный ресурс] : URL: www.eurocapitalmarkets.org.

Progress since the St Andrews meeting in Implementing the G20 Recommendations for Strengthening Financial Stability. 2010. Report of the Financial Stability Board to G20 Finance Ministers and Governors. Part 1: Policy development at the international level. Part 2: Implementation at national and regional levels. 19 April [Электронный ресурс] : URL: www.financialstabilityboard.org

Rajan R. G., Zingales L. The Great Reversals: The Politics of Financial Development in the 20th Century. OECD Economics Department Working Papers. No. 265, 2000 [Электронный ресурс] : URL: www.oecd.org.

Rousseau P. L. Historical Perspectives on Financial Development and Economic Growth. National Bureau of Economic Research. 2002. November Working Paper 9333 [Электронный ресурс] : URL: www.nber.org.

Rousseau P. L., Sylla R. Financial System, Economic Growth, and Globalization. National Bureau of Economic Research. 2001. June. Working Paper No 8323 [Электронный ресурс] : URL: www.nber.org.

Schumpeter J. A. Theorie der Wirtschaftlichen Entwicklung. Leipzig : Dunker & Humblot, 1912. [American Issue: The Theory of Economic Development, 1912, translated by R. Opie. Cambridge, MA : Harvard University Press, 1934.]

Treasury 2009. Framework for Regulatory Reform, March [Электронный ресурс] : URL: www.treasury.gov

World economic outlook. 2011. April. Washington, DC : International Monetary Fund.

[1] Иногда в качестве составной части финансового рынка выделяют рынок золота. Хотя золото уже давно потеряло свои монетарные функции и является обычным товаром, его «блестящее» монетарное прошлое, а также использование его в качестве средства сохранения ценности как населением, так и финансовыми учреждениями, высокая ликвидность (способность быть быстро реализованным с минимальными потерями для владельца) позволяют рассматривать его в качестве одного из инструментов финансового рынка.

[2] Банк международных расчетов (Bank for International Settlements, BIS) в Базеле в своих публикациях выделяет валютный, кредитный и финансовый рынки, под последним подразумевается рынок ценных бумаг и производных финансовых инструментов. Такая классификация, не являясь основной, довольно широко распространена.

[3] Во многих справочниках англоязычных стран выделяется раздел privatefinance (банки, небанковские финансовые институты, биржи) и publicfinance (бюджет, налоги, государственный кредит).

[4] Можно насчитать два десятка лауреатов Нобелевской премии, получивших эту почетную награду за исследования (непосредственно или косвенно) в области финансовых рынков: М. Фридман, Д. Тобин, Р. Коуз, Д. Стиглер, М. Аллэ, Ф. Модильяни, М. Миллер, Г. Марковиц, Дж. Бьюкенен, У. Шарп, Р. Мертон, М. Шоулз, Р. Манделл, Д. Акерлоф, М. Спенс, Д. Стиглиц, Д. Канеман, П. Кругман.

[5] Сравним результат: в первом случае размер глобальных финансовых активов за 2009 г. равен 242 трлн долларов, во втором – 207 трлн долларов.

[6] На облигации в целом приходится 95 % всей задолженности по долговым бумагам, 5 % – это коммерческие бумаги, векселя, депозитные сертификаты и пр.

[7] Исключение составила лишь Япония, экономика которой все десятилетие не могла преодолеть последствий кризиса 1990 г. Сохраняющиеся проблемы реструктуризации и оздоровления финансового сектора потребовали государственной поддержки на сотни миллиардов долларов. Эти средства были получены за счет выпуска государственных облигаций. Преодоление последствий землетрясения 2011 г. потребует новых государственных заимствований и дальнейшего наращивания государственного долга.

[8] В базе данных МВФ (IMF WEO Database) приводятся сведения об отношении государственного долга к ВВП на базе брутто и нетто. Разница между ними невелика, за исключением Японии. Хотя более логичным является второй показатель, обычно приводят данные на базе валового долга.

[9] Положение на основных формирующихся рынках в этом плане выгодно отличается (рис. 7).

[10] Аукционная доходность по облигациям, размещенным в мае 2011 г., составляла от 0,3 % по годовым казначейским векселям до 4,6 % по 30-летним облигациям (данные Казначейства США, URL: www. treasurydirect.gov).

[11] Размер долга штата Калифорния в 2009/10 ф. г. составил 84 млрд долларов, а бюджетный дефицит – 26,3 млрд долларов. Администрация штата, возглавляемая тогда губернатором А. Шварценеггером, объявила о сокращении расходов штата на четверть, в основном за счет снижения зарплат государственных служащих, повышения платы за обучение в университетах штата и пр.

[12] В английском языке облигация может определяться двумя терминами: bond и note. Первый термин употребляется в отношении долгосрочных облигаций, хотя критерии долгосрочности могут быть разными.

[13] Зарубежные облигации размещаются на конкретном иностранном рынке в валюте данной страны по ее законодательству и при помощи андеррайтеров из этой страны (облигации «янки», «самурай», «бульдог» и т. п.). Еврооблигации размещаются с помощью международного синдиката андеррайтеров на нескольких рынках, на них не распространяется национальное законодательство, то есть они обращаются на своеобразном «наднациональном», или «экстерриториальном», рынке. Главным преимуществом еврооблигаций являются меньшие регулятивные издержки, которые несут заемщики. В то же время на этот рынок могут выйти лишь достаточно крупные эмитенты.

[14] Общее количество компаний в мире, по которым рассчитывается капитализация, составляет примерно 46 000. В России – 325 (2010 г.)

[15] Это естественно, так как на многих из них акционерные общества появились лишь в 1990-е гг. Особенно впечатляет рост числа листинговых (публичных) компаний в Китае – от нескольких десятков в начале 1990-х гг. до 2063 в декабре 2010 г. Их количество продолжает расти.

[16] Речь идет о чистом (нетто) изменении количества публичных компаний. Ежегодно в тех же США публичными становятся десятки, а иногда и сотни компаний. Но в то же время еще большее количество в последние годы теряет публичный статус (либо в связи со слияниями и поглощениями, либо в результате банкротства или решения менеджмента превратить компанию из публичной [public] и имеющей листинг на бирже в частную [private] с прекращением листинга).

[17] Кризис, связанный с возникновением «пузыря» на рынке акций высокотехнологичных компаний, в первую очередь в области интернет-технологий.

[18] Впрочем, использовать глобальный показатель «капитализация/ВВП» не вполне корректно, учитывая тектонические сдвиги, произошедшие в мировой экономике в конце ХХ в., вызванные включением в мировое хозяйство стран с директивной экономикой (прежде всего Китая и стран бывшего СССР) и либерализацией в ряде развивающихся стран (Индии, Бразилии, Мексике и др.). Более корректно рассматривать данный показатель на примере отдельных стран.

[19] Двумя важными факторами роста оборотов стали либерализация финансовых рынков и устранение барьеров на пути движения капиталов, а со второй половины 90-х гг. – широкое распространение Интернета, что резко сократило издержки инвесторов, ускорило поступление информации и позволило населению торговать прямо из дома фактически в режиме реального времени.

[20] В 1997–1998 гг. падение от максимума до минимума в России (по индексу РТС) составило почти 15 раз!

[21] Получивший в литературе название «тюльпаномания» [Чиркова 2009].

[22] Относительно новых, так как первые дефолтные свопы появились в 1994 г., но заметное место данный рынок занял лишь с 2003 г.

[23] CDS – контракт, подобный страховому полису, по которому покупатель защиты перечисляет продавцу защиты периодические платежи в обмен на обещание вернуть сумму долга в случае наступления дефолта по долговому обязательству (кредитного события). Обычно выпускаются банками, хедж-фондами на муниципальные облигации, корпоративные облигации и облигации, обеспеченные пулом ипотек на недвижимость (MBS).

[24] Отметим, что Баффет имел в виду использование деривативов в спекулятивных целях.

[25] В данном случае мы употребляем термин, который обычно используется в отношении центральных банков, выступающих кредиторами для банков, когда у тех возникают проблемы с ликвидностью. МВФ выполняет роль пожарной команды, предоставляя льготные (по низкой процентной ставке) кредиты странам, попавшим в кризисную ситуацию. Наиболее известные (и масштабные) примеры подобной помощи – кредиты Мексике в 1994 г., Корее в 1997 г., Греции в 2010 г.

[26] Аргентина, Австралия, Бразилия, Великобритания, Германия, Европейский союз, Индия, Индонезия, Италия, Канада, КНР, Япония, Мексика, Республика Корея, Россия, Саудовская Аравия, США, Турция, Франция, ЮАР.

[27] В 2000 г. в Монреале, 2001 г. – в Оттаве, 2002 г. – в Дели, 2003 г. – в Морелиа (Мексика), 2004 г. – в Берлине, 2005 г. – в Пекине, 2006 г. – в Мельбурне, 2007 г. – в Кейптауне, 2008 г. – в Сан-Паулу. Наступление кризиса сделало эти встречи более частыми: в 2009 г. встречи проходили в Великобритании триж- ды (в марте – в Хоршэме, в сентябре – в Лондоне, в ноябре – в Сент-Эндрюзе), в 2010 г. – в Корее трижды (февраль – Инчхон, июнь – Пусан, ноябрь – Сеул).

[28] В ноябре 2011 г. запланирована в Каннах.

[29] Территориально расположен в Базеле (в здании Банка международных расчетов – BIS).

[30] Напомним, что тогда Группа 20 впервые была представлена именно главами государств и правительств, что связано с беспрецедентным масштабом финансового кризиса, охватившего мировую экономику.

[31] См., например, следующие документы: [G20 Working Group 1 2009; G20 Working Group 2 2009].

[32] Сама реформа регулирования была зафиксирована подписанным Б. Обамой в июле 2010 г. законом (Dodd-Frank Wall Street Reform and Consumer Protection Act).

[33] Соответственно членом этого форума стала и Россия, получившая три места (Министерства финансов, Банка России и ФСФР).

[34] Макропруденциальное регулирование – система мер, направленных на поддержание стабильности всей финансовой системы. Ранее регулирование носило преимущественно микропруденциальный характер, то есть было нацелено на отдельные финансовые институты. Оказалось, во-первых, что этого недостаточно, во-вторых, микропруденциальные меры могут ухудшить ситуацию на макроуровне. Подробнее о проблеме см.: [Persaud 2009].

[35] Так называемая «проблема процикличности».

[36] Программа предусматривает оценку всех возможных угроз мировой экономике. Проводится 2 раза в год с использованием наработок МВФ, сделанных в рамках подготовки двух главных аналитических материалов этой организации: Обзора мировой экономики [World… 2011] и Доклада о состоянии мировой финансовой системы (Global Financial Stability Report). При этом оцениваются маловероятные, но возможные сценарии (в отличие от названных документов, где присутствует наиболее вероятный сценарий). В разработке сценариев участвуют также представители финансовых регуляторов и центральных банков (представляющих Совет по финансовой стабильности).

[37] Имеются в виду производные финансовые инструменты.

[38] Использование этих инструментов, находившихся вне регулятивного поля, привело к кризису двух системных финансовых институтов США – инвестиционного банка Lehman Brothers и страховой компании AIG.

[39] Кризис обнажил следующую проблему: сложилась практика, когда вознаграждение менеджеров финансовых институтов зависит в большей степени от краткосрочных результатов, что заставляло их ориентироваться на сиюминутную выгоду и способствовало принятию более рискованных решений.

[40] Список стран и юрисдикций, которые, как считает ФАТФ, недостаточно сотрудничают в деле борьбы с отмыванием денег и финансированием терроризма. В 2000 г., когда впервые был опубликован этот список, в нем оказалась и Россия (через год исключенная из списка). В дальнейшем в список попадали отдельные страны (в том числе Украина, Венгрия, Индонезия, Нигерия). Ежегодно ФАТФ публикует данные о том, кто исключен из списка и кто в него включен. К осени 2009 г. в списке не было ни одной несотрудничающей юрисдикции.

[41] Было решено укрепить международные финансовые организации, предоставив в их распоряжение дополнительно 850 млрд долларов для поддержки роста в развивающихся странах и странах с формирующимися рынками. Как наиболее срочная мера было принято решение об увеличении ресурсов МВФ на 250 млрд долларов за счет взносов стран-членов.

[42] Увеличение на 3,13 % доли голосов развивающихся и транзитивных стран во Всемирном банке и на 5 % – в МВФ. С учетом предыдущего увеличения доли на 1,46 % это дало общее увеличение в 4,59 %, благодаря чему доля стран группы в голосах составляет 47,19 %. Реформа голосования в Международной финансовой корпорации привела к увеличению доли указанной группы до 39,48 %.

[43] Кризис выявил следующую проблему: в связи с различиями в системе регулирования финансовых рынков компании избирают для своих подразделений страны с наиболее льготной системой. Этот процесс получил название «регулятивный арбитраж» – по аналогии с понятием арбитража на финансовом рынке, заключающегося в совершении безрисковых сделок за счет разных ценовых условий на разных рынках (в территориальном или продуктовом разрезе).

[44] BCBC к ноябрю 2010 г. подготовил соответствующий документ.

[45] Увеличение нормы достаточности капитала уменьшает объемы кредитов, которые могут предоставить банки, что при прочих равных условиях снижает объем производства товаров и услуг.

[46] Прогресс в распространении международных стандартов финансовой отчетности (IFRS), разработанных Советом по международным стандартам финансовой отчетности (IASB), набирает обороты. В общей сложности более 100 стран требуют или разрешают использование МСФО, включая ведущие экономики таких стран, как Япония, Китай, Бразилия, Индия, Россия, Канада, Южная Корея, Турция. Австралия и Европейский союз требуют подготовки отчетности по МСФО от всех листинговых компаний. В США Комиссия по ценным бумагам и биржам неоднократно высказывалась в пользу создания единых стандартов и выступает за сближение американских GAAP и IFRS. В ноябре 2009 г. IASB и американский Совет по стандартам финансовой отчетности (FASB) подписали совместное заявление, в котором выражено взаимное обязательство по конвергенции двух стандартов к июню 2011 г. С этой целью обе организации ежемесячно проводят встречи, на которых обсуждаются вопросы по сближению принципов отчетности.

Размещено в разделах