Инфляционные и дефляционные тренды мировой экономики, или распространение «японской болезни»

скачать Авторы:

- Гринин Л. Е. - подписаться на статьи автора

- Коротаев А. В. - подписаться на статьи автора

Журнал: Век глобализации. Выпуск №2(14)/2014 - подписаться на статьи журнала

В последнее время среди многочисленных угроз для европейской и отчасти американской экономики все чаще стала упоминаться опасность дефляции. При этом в качестве примера приводится японская экономика, которая уже два десятилетия страдает от дефляции, несмотря на огромные размеры финансовых вливаний и усилия правительства разогнать инфляцию. Подобным образом, несмотря на то, что в течение последних лет в экономики было вброшено много триллионов долларов, евро, фунтов и иен, инфляция в западных экономиках низкая. В целом есть основания считать, что страны Европы заболевают «японской болезнью», а также что эта «болезнь» может прогрессировать либо носить хронический характер. В США, хотя и в меньшей степени, также имеются признаки этой «болезни». В результате финансовые вливания могут стать, как и в Японии, постоянными.

В статье выявляются причины этой проблемы, объясняется неравномерность процессов инфляции – дефляции в мире, делаются прогнозы.

Ключевые слова: инфляция, дефляция, количественное смягчение, цены, инвестиции, центр, периферия, японская экономика, спрос, экономические законы.

Recently among numerous concerns over the European and partly American economies the danger of deflation is more often mentioned. The scholars cite the Japanese economy which has been suffering from deflation for the last two decades despite the large investments in economy and the government's efforts to increase inflation. Similarly, notwithstanding the many trillions of dollars, euro, pounds and yen that were invested in economies over the past few years, the inflation in the western countries still remains low. On the whole, one have reasons to state that European countries suffer from “the Japanese disease”, and this disease can become chronic. The USA, although to a lesser extent, has the signs of the disease as well. As a result, the financial investments can become consistent, as it happened in Japan. The paper defines the reasons of the problem, explains the irregularity of the processes of inflation – deflation in the world and also presents some forecasts.

Keywords: inflation, deflation, quantitative easing, prices, investments, cen-ter, periphery, Japanese economy, demand, economic laws.

В современной мировой экономике на глобальном уровне нет мощного и отработанного механизма с использованием монетарных и немонетарных мер, подобного регулированию на национальном уровне. Поэтому на наднациональном уровне во многом действуют неискаженные экономические законы, проявляющие себя, как и в прежние времена, в виде сменяющих друг друга коротких или длинных циклов конъюнктуры в национальной рыночной экономике. Это выражалось в бумах и спадах среднесрочных (7–11 лет) жюгляровских циклов, а также в виде инфляционных и дефляционных фаз длинных кондратьевских циклов (40– 60 лет).

У современной мировой экономики есть и другие признаки, которые позволяют переносить на нее некоторые феномены, уже почти ушедшие в прошлое в связи с государственным регулированием. О некоторых мы писали в своих работах [см., например: Гринин, Коротаев 2009; 2012: гл. 2; Гринин и др. 2011; 2010]. Можно также упомянуть, что поскольку нет единого мирового социального законодательства о труде, то и в отношении многих базисных товаров действуют законы жесткой конкуренции, когда дешевизна товаров обеспечивается более низким уровнем жизни и более высокой эксплуатацией. Как мы увидим далее, дешевый экспорт, к производству которого подключаются все больше стран с низким уровнем жизни, частично ограничивает инфляцию в богатых странах. Правда, на сырьевые товары это влияет не всегда. В целом существует диспропорция между странами, производящими сырье и товары.

Указанные (и неуказанные) аналогии между мировой и национальной экономиками без государственного регулирования могут помочь в объяснении циклов мировой конъюнктуры и ее инфляционно-дефляционных трендов.

* * *

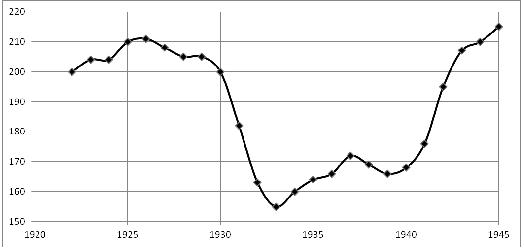

В последнее время среди многочисленных проблем в отношении европейской (и отчасти американской) экономики все чаще стала упоминаться опасность дефляции, о которой, казалось бы, давно забыли. В XIX в. и первой половине ХХ в. дефляция периодически «давила» экономики, пожирая прибыль предпринимателей. Дефляция означала падение нормы прибыли, банкротства и прочие критические явления[1]. Великая депрессия была также связана с великой дефляцией, когда цены упали очень сильно (рис. 1).

Рис. 1. Динамика индекса потребительских цен США, 1922–1945 гг. (100 = уровень 1860 г.)

Источник: David, Solar 1977: 16–17 (Table 1).

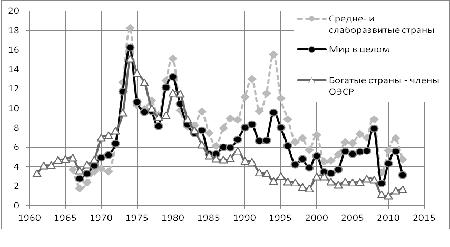

Однако после второй мировой войны и особенно с 1960-х гг. главным врагом стала инфляция. Она не отступила даже в 1970-е гг., когда начался серьезный спад в западной экономике в связи с ростом цен на нефть. Обычно в период экономического спада цены снижались или по крайней мере не росли, но на этот раз цены повышались вместе со спадом, что породило новый угрожающий термин – «стагфляция». Словом, о дефляции забыли как о чем-то далеком, как об историческом архаизме[2]. Появились теории вековой инфляции, органически присущей современной экономике с бумажными (не привязанными к золоту) деньгами и центральными банками, которые создают кредиты по собственному желанию. Борьба с инфляцией потребовала титанических усилий в 1980-е гг. Затем 1990-е гг. явили миру гиперинфляцию в бывших социалистических и ряде развивающихся стран (рис. 2). Но периодически примеры гиперинфляции продолжали проявлять себя и позднее, как, например, в Зимбабве.

Рис. 2. Данные Всемирного банка по темпам инфляции в мире, сильно-, слабо- и среднеразвитых странах, дефлятор ВВП (% в год)

Источник: World Bank 2014: NY.GDP.DEFL.KD.ZG.

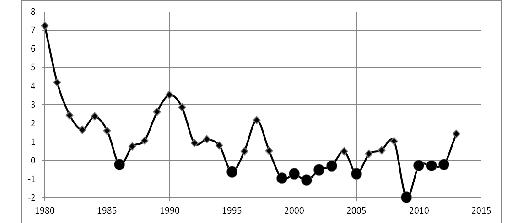

На этом фоне странным и труднообъяснимым случаем выделялась Япония (см. рис. 3), которая после кризиса в начале 1990-х гг. (вызванного взрывом «пузыря» недвижимости) стала страдать от дефляции (1994 г. был в этом смысле переломным).

Рис. 3. Динамика темпов инфляции (% в год) в Японии, 1980–2013 гг.

Примечание. черные кружки обозначают годы с отрицательными значениями инфляции (то есть дефляционные годы).

Источник: IMF 2014. Рассчитано по индексу потребительских цен.

Это был первый случай после Второй мировой войны, когда развитая экономика страдала от потребительской дефляции. Если в какой-нибудь год удавалось достичь небольшой инфляции ценой колоссальной кредитной накачки, это считалось достижением. В последние годы премьер-министр Японии Синдзо Абэ поставил цель – достичь целевого показателя по инфляции в 2 %. К настоящему времени (август 2014 г.) Япония немного приблизилась к этому рубежу за счет чрезвычайно сильнодействующих средств (например, в июле 2014 г. цены выросли на 0,7 % в годовом выражении), но надолго ли?[3] Для обществ, страдающих от инфляции, это выглядит смешным, но меры, которые предпринимают для этого японский ЦБ и правительство, по своим масштабам потрясают. Самое поразительное, что, несмотря на многочисленные программы стимуляции экономики, несмотря на то, что на эти цели, а также для спасения банков были истрачены астрономические суммы, а внутренний долг страны едва ли не самый высокий среди развитых стран, экономический рост в Японии уже два десятилетия весьма слабый. Нередко он чередуется со спадом производства (так происходит и в 2014 г.). В период с 2003 по 2007 г. общий подъем дал некоторый импульс скромному росту, но затем кризис буквально обвалил японский экспорт и промышленность. Таким образом, в Японии наблюдается «стагфляция наоборот». Причины этой затяжной «японской болезни» в целом экономической науке установить не удалось [см., например: Hilsenrath 2010]. Пол Кругман в 1998 г. использовал для подобной ситуации идущий еще от Дж. М. Кейнса термин «ловушка ликвидности», обозначающий ситуацию, когда денежные инструменты, включая кредитные ставки и эмиссию денег, не работают, не стимулируют спрос [Кругман 2013а][4]. Сейчас он считает (не без основания), что в такую ловушку попали и другие западные экономики. Но это не так много объясняет. Механизм работы такой ловушки неясен, рекомендации Кругмана, которые у комментаторов получили название «надувание пузырей» [Никольский 2013; Надуваем… 2013], кажутся опасными[5]. Пузыри имеют тенденцию лопаться, и этот взрыв стоит очень дорого.

В целом ситуация выглядит весьма загадочно. Кредитные ставки снижены до предела (до нуля), всякого рода операции на открытом рынке ЦБ проводятся постоянно (скупаются бумаги государственного долга, чтобы добавить денежной ликвидности банкам), государство тратит гораздо больше, чем получает от налогов, поэтому долг растет. Проводятся другие стимулирующие акции (в частности, повышение и снижение налогов, раздача денег напрямую, изменение банковских правил и т. п.). А долгожданной инфляции все нет. Но при этом другие показатели в Японии весьма хорошие: уровень жизни высокий, продолжительность жизни тоже, научно-технический прогресс налицо.

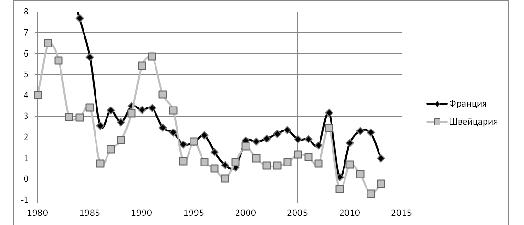

Такой парадокс – денег в экономике все больше, а инфляции нет – можно было бы списать на «загадочную японскую душу», как иногда и делают. Мол, население в Японии стареет, люди по привычке копят и не хотят тратить (действительно, накопления у японцев немаленькие), да и вообще, в отличие от европейцев и американцев не так склонны к консьюмеризму. В этом (особенно в проблеме старения населения) есть доля истины, однако это не единственная причина. Ведь симптомы «японской болезни» стали явственно просматриваться в Европе (см. рис. 4), а в какой-то мере и в США.

Рис. 4. Динамика темпов инфляции (% в год) во Франции и Швейцарии, 1980–2013 гг.

Источник: IMF 2014. Рассчитано по индексу потребительских цен.

Следовательно, причины кроются в общих чертах развитых экономик и мировой экономики в целом.

В самом деле, денег в западные экономики за последние годы вложено невероятное количество. Процентные ставки снижены практически до нулевого японского уровня[6]. Но снижение ставок не принесло ожидаемого эффекта, рост слабый, а в ряде стран Европы и вовсе отрицательный. При этом население не склонно увеличивать ни потребление, ни свою кредитную нагрузку, а предприниматели, несмотря на дешевые кредиты, не активизировали инвестиции. США, помимо снижения ставок, также постоянно проводят так называемые количественные смягчения, то есть скупают облигации государственного займа и «плохие» активы ежегодно на многие сотни миллиардов долларов (а в целом триллионы, примерно 3 трлн за последние годы). Однако даже в США КПД эмиссий и смягчений невелик. Европа также говорит о возможности количественных смягчений (ей рекомендуют это с разных трибун, одновременно предупреждая США, что сворачивание финансового количественного смягчения может быть преждевременным)[7]. И действительно, стоило только начать сокращение количественного смягчения, как начались проблемы с развивающимися рынками и валютами, а затем и с американским фондовым рынком (особенно NASDAQ). Мировая экономика существенно искажена в том смысле, что в ней имеются огромные диспропорции. Но исправление этих диспропорций очень болезненно, поэтому количественные смягчения реально помогают, как помогает укол больному наркоманией.

Но еще более странным выглядит следующее: несмотря на вброшенные в экономики в течение последних лет триллионы долларов, евро, фунтов и иен, инфляция в западных экономиках низкая. И это притом что большая часть вкачанных денег была создана, что называется, «из воздуха», с помощью политики ЦБ. США так и не достигли показателя в 2 % (который, как предполагалось, будет индикатором того, что количественное смягчение надо прекращать). В Европе инфляция и того ниже, и даже угрожает перейти в дефляцию.

Средний темп инфляции в странах ОЭСР в 2013 г. составляет 1,5 % (в 2012 г. он был 2,2 %), что ниже официального целевого уровня – около 2 % (в первые месяцы 2014 г. с колебаниями уровень инфляции примерно тот же, что и в 2013-м). Снижение – наибольший риск для еврозоны: так, годовая инфляция потребительских цен в октябре 2013 г. составляла 0,7 % (резкое падение по сравнению с показателем 2012 г. в 2,5 %). В 2013 г. инфляция в еврозоне продемонстрировала едва ли не самый низкий показатель с момента введения единой европейской валюты. В США инфляция в сентябре 2013 г. была 1,2 % (в июле 2013 г. – 2,2 %), при этом базовый темп, который определяет ФРС, также упрямо держится на уровне 1,2 % (в 2014 г. инфляция несколько выросла). Единственная большая мировая экономика, где цены растут достаточно быстро, – это Великобритания (инфляция – 2,7 %) [Богатым… 2013].

Все это странно, причем странно не только на первый взгляд. Очевидно, что-то существенно изменилось в западной и мировой экономике. Что именно – экономисты установить не могут. Куда деваются деньги? Почему эмиссия не разгоняет инфляцию? Разобраться в этом крайне сложно. Тем не менее мы попробуем высказать наши предположения о причинах ситуации «пропажи инфляции».

Прежде всего экономические законы продолжают работать, однако есть определенные изменения в том, как они работают. Изменения эти связаны, в частности, с развитием экономической и финансовой глобализации, а также с так называемой финансовой революцией, сделавшей перемещение международных капиталов гораздо более быстрым и свободным [см. подробнее: Доронин 2003; Михайлов 2000; Рубцов 2000; 2011; Гринин, Коротаев 2009; Grinin, Korotayev 2010]. В любом случае «отсутствие» привычной инфляции при эмиссии денег означает, что без этой эмиссии либо усилились бы дефляционные процессы, либо инфляция приняла бы трансформированный вид. Оба варианта мы рассмотрим ниже.

Инфляция на разных уровнях и в разных аспектах. Надо учитывать, что инфляция – это экономическая величина, которая рассчитывается по определенной методике. Но рост цен наблюдается далеко не только в потребительской корзине (тем более такой, которую рассчитывают в США: без продуктов питания и топлива). С этой точки зрения можно предполагать и подгонку статистики под политические нужды. В отношении США (особенно в период до кризиса) это более чем вероятно.

Допустим, в США лукавые цифры. Но зачем Японии подгонять цифры под дефляцию? Напротив, ей стоило бы показать, что инфляция растет, если ее так ждут. То же самое происходит и в Европе. Следовательно, дело не только в самой методике подсчета.

Учитывая, что в развивающихся странах инфляция по-прежнему остается важнейшей угрозой, можно предположить, что в современном мире с учетом особенностей методики подсчетов уровень потребительской инфляции может существенно зависеть от структуры потребления населения. Чем больше в ней продуктов питания и товаров первой необходимости, тем заметнее проявляется потребительская инфляция.

Далее, видимо, надо говорить о нескольких типах или уровнях инфляции, поскольку потребительские цены – это нижний уровень, а инфляция активов – второй уровень. (Отметим, кстати, что эта тенденция не нова, уже перед Великой депрессией 1929 г. уровень потребительских цен не увеличивался, но уровень активов [акций] рос быстро). В США ВВП вырос в 2013 г. на 1,9 %, инфляция была еще меньше – 1,1 %, а рынок акций поднялся на 35 %.

Таким образом, если количество денег в обороте увеличивается больше, чем требует экономический рост, а инфляции нет, то, следовательно, деньги уходят в сектора, в которых инфляция не измеряется (как инфляция). Однако в них происходит рост стоимости активов, поддерживаются или растут цены либо надуваются «пузыри» и т. п. Это могут быть фондовые рынки (акции и ценные бумаги), рынки сырья, недвижимости и др. При этом стоимость активов все заметнее становится самостоятельным элементом, мало связанным с реальной ситуацией на предприятиях.

Мировая и страновая инфляция. В связи с ростом финансовой и экономической глобализации, финансового сектора в целом и финансовых услуг как части ВВП (а также отсутствием препятствий для быстрого перемещения капитала) возникает ситуация, при которой эмиссия денег в одних местах (центрах) может вызывать инфляцию не непосредственно в этих местах, а в других странах. при этом эмиссия оказывает на экономики мира воздействие, в чем-то схожее с ростом добычи золота во времена золотого стандарта. Так, быстрое увеличение добычи золота в 1850–1860-х гг. в Калифорнии и Австралии вызвало рост цен во многих странах мира. Однако в отличие от XIX в., когда цены росли едва ли не быстрее всего именно в местах добычи золота, сегодня благодаря тому, что денежные потоки способны за секунды переместиться за многие тысячи километров, в центрах эмиссии потребительская инфляция может не ощущаться (как не ощущается движение воздуха в эпицентре тайфуна).

В дополнение к сказанному нужно учитывать и мировое разделение труда. С одной стороны, западные страны производят и поставляют капиталы и мировую валюту для всех экономик мира (причем если часть этого производства осуществляется «из воздуха», то возникает особый эффект экспорта инфляции и дефляции одновременно), с другой – развивающиеся страны производят дешевые потребительские товары, которые все увеличивающимся потоком идут в развитые страны. Получается, что возросшие объемы денег из стран центра в конечном счете уходят в другие государства, воздействуя там на инфляцию (многими способами, например, используя дешевые кредиты в странах, где ставка искусственно занижена, чтобы покупать более доходные активы в других странах)[8]. Это можно назвать экспортируемой инфляцией. В то же время западные страны получают из развивающихся дешевый импорт, что влияет на низкую инфляцию в них[9]. Отметим, правда, что экспорт инфляции – это не всегда плохо. Напротив, в современной ситуации это может существенно стимулировать рост экономики (умеренная инфляция со времен Кейнса рассматривается как смазка для экономического роста). Однако зависимость от капризов и колебаний этих экономических потоков делает развивающиеся рынки весьма уязвимыми, когда любое внешнее изменение может вызвать ухудшение.

Как уже было сказано, основной приток эмиссии в итоге идет не на рост потребительских расходов, а во вложения в активы и в увеличение цен на сырье, что поддерживает их высокий рост (хотя экономическое положение ему часто не соответствует)[10]. Важно понимать, что эти капиталы поддерживают высокие цены на нефть, сырьевые товары и прочее в мировом масштабе, хотя фактически эти цены должны были бы обвалиться. Таким образом, эмиссия расползается по всему миру, не проявляясь столь сильно, но накладывая инфляционный налог на все страны, подпитывая сырьевые экономики (включая российскую) высокими ценами. Итак, инфляция в связи с указанными факторами несколько меняет свои характеристики и проявления, становится более глобальной. Она становится частью мировой системы разделения труда, а при разделении труда выгоды и проблемы распределяются неравномерно между частями и странами, в зависимости от особенностей системы. Соответственно, при наличии определенного уровня средней мировой инфляции в одних местах может быть дефляция, а в других – высокая инфляция (то есть помимо собственных серьезных причин будут влиять и глобальные)[11]. Глобальные перетекания капитала, например, значительно влияют на стоимость валют, вызывая девальвацию и ревальвацию их вне связи с внутренними факторами и внешнеторговым балансом, а такие колебания сами по себе влияют на инфляционные процессы. Страны со слабыми валютами оказываются ретрансляторами инфляции у себя, поскольку этому способствует особенность мировой валютной системы. Вынужденные накапливать валютные резервы, они эмитируют под них национальные валюты, что разгоняет домашнюю инфляцию (на это указывал, в частности, М. Ротбард [2003а; 2003б; 2004; 2005; Rothbard 1994; 1995]).

Почему деньги уходят из западных стран? Если уровень доходности низок, капиталы ищут более выгодного приложения. В результате эмитированные деньги вкладываются не столько в собственную экономику, сколько в инонациональные и мировые активы, а также становятся источником экспорта капитала и «оплодотворяют» рост в развивающихся странах. Именно с 1990 г., когда японская экономика начала бороться с инфляцией, Япония стала крупнейшим в мире экспортером капитала и крупнейшим заемщиком. Восточная Азия поднялась на японских (а также американских и европейских) капиталах, которым было тесно дома. Вполне очевидно, что, помимо собственных прибылей корпораций, именно дешевые кредиты японского ЦБ и его эмиссия обеспечили столь мощный исход японского капитала [см., например: Боннер, Уиггин 2005: 105]. В целом за 1990-е гг. было запущено 10 программ стимулирования экономики на общую сумму 100 трлн иен, или почти 900 млрд долларов [Пауэлл 2003: 111; Херберер 2003: 145; Боннер, Уиггин 2005]. То же самое можно сказать и о других западных экономиках.

Экспорт капитала при низких ставках – это экспорт дефляции (и источник дефляции в странах-экспортерах), которая может в других местах (странах-импортерах) превратиться в инфляцию (если под эти деньги, например, печатают собственные, как делают, в частности, в России, Китае и других странах). Чем больше посредников, тем сильнее может быть трансформация. Это напоминает ситуацию с закупкой продовольствия: у крестьян оно приобретается дешево, а во время продажи продовольствия конечному потребителю значительно повышается в цене.

Вообще рост финансового сектора не случаен. В отсутствие золотого якоря (то есть золотого стандарта денег) необходимость спасать деньги от обесценивания и увеличивать их (давать дивиденды владельцам капитала) требует огромного количества высококвалифицированных специалистов. Новые технологии быстрого перевода и многократного страхования (хеджирования) денег препятствуют дефляции активов и способствуют некоторому выравниванию инфляции в мире, хотя более мощный поток идет из развитых стран в развивающиеся и это уводит инфляцию из первых во вторые.

Мировые дефляционные тенденции и механизмы. Слабая инфляция в западных странах может быть также дополнительно объяснена тем, что в мире действуют довольно мощные дефляционные процессы и механизмы. Соответственно они погашают инфляционные импульсы, вызванные огромной эмиссией. Если бы последней не было, то, возможно, в западных экономиках вполне зримо проявилась бы дефляция. Представители мировых финансовых организаций чувствуют это и заклинают продолжать эмиссию. Почему можно считать, что на данный момент преобладает дефляционная тенденция?

Во-первых, не будем забывать, что сейчас идет понижательная фаза пятой кондратьевской волны, а на понижательных фазах усиливаются дефляционные и депрессивные тенденции [подробнее о кондратьевских волнах, их фазах, периодизации и особенностях фаз см.: Гринин, Коротаев 2012; Гринин 2012; 2013]. И дефляционные факторы в период рецессий и депрессий никто не отменял (они могут быть только смягчены). В предшествующий период 1990–2000-х гг. дополнительная эмиссия доллара и дефицит платежного баланса играли роль калифорнийского золота, подгоняя инфляцию в ряде мест и секторов, надувая «пузыри».

Во-вторых, инфляция многолика. В частности, различают инфляцию издержек и спроса. Инфляция издержек может проявляться жестче, особенно в случае отсутствия конкуренции. Стагфляция 1970-х гг. была связана с инфляцией издержек, а не с инфляцией спроса. Альтернативы нефти просто не было[12]. Однако глобализация подорвала некоторые возможности инфляции издержек даже в отношении сектора услуг, так как благодаря быстрым видам связи и коммуникаций наиболее дорогие услуги могут быть переданы в аутсорсинг. Инфляция спроса зависит главным образом от роста спроса. Однако в развитых странах такого роста нет.

В-третьих, следует учитывать не только эмиссию денег, но и процессы, которые ее нивелируют, среди них можно выделить следующие.

А) факт, что в период кризиса много капиталов сгорело или было заморожено («мусорные» активы). Как мы отмечали, кризис 2008–2009 гг. можно назвать кризисом перепроизводства денег [Гринин 2009]. Нынешняя эмиссия частично просто меняет эти «мусорные» бумаги на деньги. Если бы им на смену не были выпущены новые деньги, цены в основном упали бы, а «пузыри», которые еще остаются, окончательно сдулись. То есть наступила бы реальная дефляция, которая оздоровила бы мировую экономику, но очень серьезно ударила по многим (включая и экспортеров сырья). В предыдущие десятилетия рост денежных активов был потрясающим. Так, за 20 лет (1980–1999 гг.) капитализация мирового рынка акций выросла почти в 13 раз, в то время как совокупный ВВП увеличился за тот же период примерно в 2,6 раза. В результате соотношение капитализации и ВВП в мире в целом повысилось с 23 % до 118 %. За 2000-е гг. капитализация выросла меньше, но тоже в два раза, в этот период ее темпы примерно соответствовали темпам роста ВВП [см.: Политическое… 2012: 226–227]. Зато быстро росла эмиссия деривативов, которая в 2007, 2008 гг. превышала 2,2 трлн долларов в год, в связи с ужесточением законодательства и прочим объем их эмиссии сокращается.

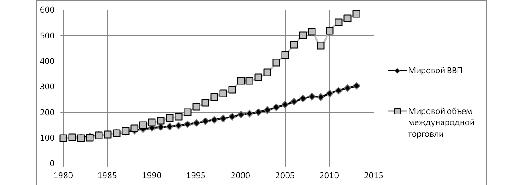

Б) Необходимость поддерживать мировую торговлю. Если в XIX в. роль мировых денег играло золото, то теперь эту роль исполняют доллар и отчасти другие валюты. И, следовательно, какой-то объем денег должен ежегодно дополнительно выбрасываться в мировую экономику. Напомним, что мировая торговля росла последние десятилетия опережающими темпами по сравнению с ростом мировой экономики в целом (см. рис. 5), а значит, и мировых денег требовалось значительное количество.

Рис. 5. Относительная динамика роста мирового ВВП и мировой торговли (100 = уровень 1980 г.)

Источник: IMF 2014.

То, что США, Япония и другие страны получали дополнительные бонусы от этого, равносильно тому, как США и Австралия в XIX в. получали дополнительные бонусы от роста добычи золота. Рост мировой экономики даже на 2 % в год означает рост потребности в долларах, в сотнях миллиардов долларов, которые и вбрасываются именно за счет эмиссии.

В) Тезаврация, то есть изъятие из оборота и накопление, в мировом масштабе принимает вид накопления валютных резервов, что достигло огромных масштабов и способствует абсорбции лишних денег. В последние десять лет в ряде стран гигантски выросли золотовалютные запасы. Это в существенной мере объясняет тот факт, что в странах-эмитентах инфляция низкая, а в других странах – более высокая (как уже было сказано, накапливая валютные запасы, они эмитируют под них собственные валюты). Кроме того, часть запасов и различных национальных фондов эти государства держат в виде государственных облигаций США и других стран. Тезаврация выражается в накоплении частными лицами (ежегодно на это уходит дополнительно до ста миллиардов долларов США в купюрах).

Г) Конкуренция за экспорт товаров и услуг в развитые страны (например, туризм может дешеветь за счет новых рынков с дешевыми услугами и недооцененной валютой).

Д) Деньги замедляют свой оборот, таким образом, количество денег компенсирует уменьшение скорости их оборота (по формуле И. Фишера). Это наблюдается сейчас и в США, и в мировом экспорте (особенно экспорте финансовых услуг[13]). С учетом же нынешнего замедления мировой торговли (и мировых финансовых услуг) и соответственно уменьшения скорости оборачиваемости денег вброс лишних капиталов в мировые финансы не оказывает соответствующего воздействия на инфляцию и даже не может полностью удержать цены от понижения. Но замедление роста мировой торговли негативно влияет на темпы роста экономики в целом.

Собственные дефляционные и депрессивные факторы в западном мире

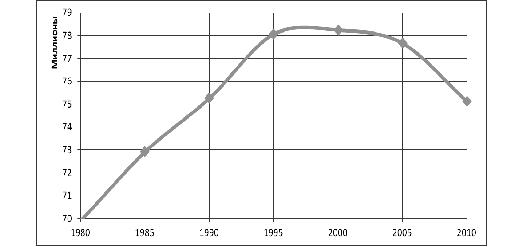

Слабый экономический рост при прочих равных условиях во многом объясняется тем, что были исчерпаны основные резервы роста в соответствующих обществах. Очевидным резервом, который оказался во многом исчерпанным в Японии в 1990-х гг., был демографический, в 1990-е гг. начался процесс сокращения экономически активного населения [см., например: Vimont 2000], который продолжается и до сегодняшнего дня (см. рис. 6), теперь к нему добавилась естественная убыль населения в целом.

Рис. 6. Динамика численности населения трудоспособного возраста (20–65 лет) в Японии, 1980–2010 гг.

Источник: UN Population Division 2014.

В Европе также существовала проблема с количеством молодежи и рабочей силы, старением населения [см.: Vimont 2000]. Но в отличие от Европы, которая активно пополняла рабочую силу иммигрантами, в том числе за счет новых членов ЕС, Япония хотела оставаться гомогенным обществом. Это действительно очень важное преимущество, которое Японии удалось сохранить. Но дефицит рабочей силы сказался здесь существенно раньше, чем в Европе. Вот одна из причин, почему вышеназванная «болезнь» началась именно в Японии. В США также начинают ощущаться признаки недостатка рабочей силы (по крайней мере, в 2013 г. был наименьший с 1970-х гг. процент трудоспособного населения). Но в США демографические показатели были несколько лучше и приток иммигрантов (в основном молодых людей) был выше. Тем не менее средний возраст белого населения весьма высок – 42 года.

Таким образом, во многом проблема кроется в слабом росте или даже депопуляции населения в развитых экономиках, его старении, что ослабляет естественную основу для роста. А если население не увеличивается, падает доля трудоспособного населения, значит, экономический рост приобретает несколько иную природу и требует сверхусилий (в России сейчас столкнулись с такой ситуацией, что привело к резкому ослаблению темпов роста). При стареющем населении, у которого в основном решены вопросы базисных ценностей (жилья, товаров длительного пользования и т. п.), если оно ментально считает, что надо иметь накопления на черный день и на глубокую старость, стимулы роста экономики меняются. Пример Японии показал, что в принципе страна в этом случае может жить нормально и без роста экономики, а только меняя ее структурно. Возникает ситуация, когда нет застоя, но нет и роста. Это нечто новое. Как долго это может продолжаться, неясно. Возможно, конечно, здесь многое является артефактом, так как рост ВВП – еще не полный показатель реального роста. Однако ситуация в любом случае весьма тревожная.

Следующая после старения населения причина «японской болезни» – очень высокий уровень жизни, который слабо адаптируется к снижению темпов экономического роста. В Европе, например, количество рабочих часов на одного работающего существенно ниже, чем в США и Японии. Стремление к высокому уровню жизни, очевидно, препятствует росту инвестиций и накоплению. В США социальные гарантии меньше, чем в Европе, что положительно влияет на динамизм экономики, но и там они растут. В целом старение населения вкупе с социальными гарантиями для электората делает проблему дефицита бюджета и государственного долга в условиях низких темпов роста трудноразрешимой. И это еще одна причина, по которой «японская болезнь» может прогрессировать в Европе.

Третья причина: эти страны во многом превращаются в рантье за счет того, что специализируются в мировой системе на вывозе капитала и получают дивиденды, а также за счет сильных финансовых центров и финансового сектора. Все это напоминает ситуацию в Англии в конце XIX – начале XX в., когда экспорт капитала и накопления позволяли жить очень большому числу людей, для которых дефляция была благом. При этом фунт был очень стабильным. А США живут как рантье во многом за счет особого положения доллара в мировой валютной системе. Большие доходы от зарубежных активов меньше способствуют экономической активности внутри страны и росту ВВП.

В-четвертых, главный резерв экономического роста в Европе, США и Японии – технологический рост. Но в условиях активного вывоза капитала и все еще имеющего место вывоза промышленности (хотя имеются данные и об обратном движении) этот фактор действует ограниченно, по крайней мере, пока нет прорывных технологий нового поколения. С учетом недостаточных инвестиций нет и роста спроса. В Европе это связано в первую очередь с трудной экономической ситуацией и бюджетными сокращениями, но так же, как и в Японии, со старением населения, менее склонного к новинкам, более озабоченного наличием денег на черный день. Признаки «японской болезни» проявляются. В США также налицо увеличение склонности или необходимости погашения долгов либо уменьшения кредитования. В Соединенных Штатах дополнительно в качестве антиинфляционных факторов действуют понижение стоимости энергоносителей, рост налогов и страховых выплат, сокращение дефицита бюджета и торгового баланса. Маленькие проценты по вкладам также способствуют низкой инфляции (и вывозу капиталов). Достаточно важным (не только в США, но и в Европе) являются низкие ставки по кредитам, что уменьшает инфляцию издержек (в России, Китае, напротив, высокие ставки по кредитам увеличивают издержки и инфляцию).

В-пятых, развитые экономики деиндустриализовались, в них огромную долю занимают финансовые в широком смысле слова услуги и обороты. А этот тип экономики существенно отличается от прежнего, так же как отличалась индустриальная экономика от индустриализующейся. Например, если кризис 1970– 1980-х гг. был связан с ростом цен на нефть, то сегодня кризис возникнет при резком падении цен на нефть, поскольку это разорит очень многих. Сегодня главные угрозы возникновения кризиса – жилищные и иные «пузыри», поскольку эмиссии идут главным образом в эту финансовую надстройку. В какой-то мере это имеет сходство с доиндустральной и раннеиндустриальной экономикой, где основные капиталы были отделены от хозяйства (в обслуживании государственного долга и торговли). Сдувание «пузырей» невыгодно, так как влечет потерю состояний и требует новых ниш для сохранения и роста капитала.

В-шестых, размывание среднего класса и рост неравенства. Особенно в США, где слабее развита социальная система, получение дополнительных доходов от эмиссии означает рост или поддержание доходов достаточно узкого слоя людей, что ведет к увеличению расслоения в развитых странах[14]. Это может усилить риск социального недовольства. Но рост расслоения заметен и в других развитых странах. Данная тенденция характерна для крупнейших западных государств. Таким образом, размывание среднего класса ведет к дефляционным процессам, так как сокращаются (или не растут) доходы населения, а в развивающихся странах, напротив, рост среднего класса влияет на рост инфляции.

Заключение. В целом есть основания считать, что страны Европы заболевают «японской болезнью», а также что эта «болезнь» может прогрессировать либо носить хронический характер. В США, хотя и в меньшей степени, также имеются признаки этой «болезни». В результате финансовые вливания могут стать, как и в Японии, постоянными. Главная беда – ослабевает мотор роста, экономики уже не могут расти без эмиссии и подкачки. Хуже того, они не могут расти даже и с подкачкой, в лучшем случае едва «плетутся». Отсюда реальные силы бизнеса уходят в финансовые и прочие технологии, что ослабляет инвестиции в реальные технологии.

В условиях экономических трудностей эмиссию будут требовать все и во все возрастающих масштабах. Возникает также некая гонка эмиссий между государствами. Однако в ситуации относительно низкого спроса в мире не стоит ждать быстрого роста инфляции, обесценивания доллара и других вещей в результате этой эмиссии. Но и совсем бесследно она, конечно, не пройдет. Однако проявится это, скорее всего, через несколько лет, и как обычно, неожиданно. Постоянное накопление денег и финансовых инструментов тем более при ускорении их оборота или ослаблении дефляционных процессов способно сыграть роль детонатора. Это приведет к тому, что в том или ином месте лопнет очередной финансовый «пузырь», что может вызвать очередной кризис.

Перевод денежных потоков в другое русло (за счет фактического погашения долгов с помощью эмиссии и выкупа «плохих» активов) существенно искажает пропорции и создает большой навес в виде переоцененных биржевых активов, которые, скорее всего, и лопнут. Разумеется, предсказать, когда, где и как – крайне сложно. Следует учитывать важный момент: в акции и другие бумаги вкладывают множество социальных фондов и владельцев капиталов, что сделает обвал тяжелым для всех.

Таким образом, вероятно, цикл перенакопления денег в мировой системе еще не закончился, и потребуется несколько лет, чтобы нарыв где-то прорвался. Опасность может увеличиваться, если в процесс количественного смягчения начнут втягиваться все новые страны (в том числе ЕЦБ), а также если США и Японии не удастся выйти из этого процесса, как они планируют. Есть риск, что процесс станет уже неуправляемым и может привести к обвалу.

В ближайшие же годы дефляционные факторы сохранятся или даже усилятся. Как пишет Пол Кругман (2010), пора начинать фокусироваться на устойчивости к снижению и на том, что она означает. В конце концов, все указывает на то, что мы будем иметь дело с подавленной экономикой в течение долгого времени. Чтобы выйти из состояния подавленности, потребуются большие усилия и реформы. Насколько западные страны готовы к таким жертвам, покажет время.

Литература

Бирюкова О., Пахомов А. Мировая торговля: состояние и перспективы. 2013 [Электронный ресурс]. URL: http://ecpol.ru/2012-04-05-13-42-46/2012-04-05-13-43-05/ 788-mirovayatorgovlya-sostoyanie-i-per spektivy.html.

Богатым странам мешает низкая инфляция. 2013 [Электронный ресурс]. URL: http://www.vestifinance.ru/articles/36414. (Low inflation prevent rich countries. 2013 [Electronic resource]. URL: http://www .vestifinance.ru/articles/36414).

Боннер У., Уиггин Э. Судный день американских финансов: мягкая депрессия XXI века. Челябинск : Социум, 2005. (Bonner W., Wiggin A. Financial reckoning day: Surviving the soft depression of the 21st century. Chelyabinsk: Sotsium, 2005).

Гринин Л. Е. Глобальный кризис как кризис перепроизводства денег // Философия и общество. 2009. № 1. С. 5–32. (Grinin L. E. Global crisis as the crisis of money overproduction // Philosophy and Society. 2009. No. 1. Pp. 5–32).

Гринин Л. Е. Кондратьевские волны, технологические уклады и теория производственных революций // Кондратьевские волны: аспекты и перспективы / отв. ред. А. А. Акаев, Р. С. Гринберг, Л. Е. Гринин, А. В. Коротаев, С. Ю. Малков. Волгоград : Учитель, 2012. (Grinin L. E. Kondratieff waves, technological ways and theory of production revolutions // Kondratieff Waves: Aspects and Perspectives / Ed. by A. A. Akaev, R. S. Greenberg, L. E. Grinin, A. V. Korotayev, S. Yu. Malkov. Volgograd: Uchitel', 2012).

Гринин Л. Е. Динамика кондратьевских волн в свете теории производственных революций // Кондратьевские волны: палитра взглядов / отв. ред. Л. Е. Гринин, А. В. Коротаев, С. Ю. Малков. Волгоград : Учитель, 2013. (Grinin L. E. Dynamics of the Kondratieff waves in the light of the theory of production revolutions // Kondratieff Waves: Diversity of Views / Ed. by L. E. Grinin, A. V. Korotayev, S. Yu. Malkov. Volgograd: Uchitel', 2013).

Гринин Л. Е., Коротаев А. В. Глобальный кризис в ретроспективе. Краткая история подъемов и кризисов: от Ликурга до Алана Гринспена. М. : ЛКИ/URSS, 2009. (Grinin L. E., Korotayev A. V. Global crisis in retrospective. Brief history of rises and crises: From Lycurgus to Alan Greenspan. Moscow: LKI/URSS, 2009).

Гринин Л. Е., Коротаев А. В. Циклы, кризисы, ловушки современной Мир-Системы. Исследование кондратьевских, жюгляровских и вековых циклов, глобальных кризисов, мальтузианских и постмальтузианских ловушек. М. : ЛКИ/URSS, 2012. (Grinin L. E., Korotayev A. V. Cycles, crises, traps of the modern World System. Research of Kondratieff, Juglar and century cycles, global crises, Malthusian and post-Malthusian traps. Moscow: LKI/URSS, 2012).

Гринин Л. Е., Коротаев А. В., Малков С. Ю. Математическая модель среднесрочного экономического цикла // Прогноз и моделирование кризисов и мировой динамики / под ред. А. А. Акаева, А. В. Коротаева, Г. Г. Малинецкого. М.: ЛКИ/URSS, 2010. С. 287–299. (Grinin L. E., Korotayev A. V., Malkov S. Yu. A Mathematical model of the medium-term business cycle // Forecast and modeling of crises and world dynamics / Ed. by A. A. Akaev, A. V. Korotayev, G. G. Malinetsky. Moscow: LKI/URSS, 2010. Pp. 287–299).

Гринин Л. Е., Коротаев А. В., Цирель С. В. Циклы развития современной Мир-Системы. М. : Либроком/URSS, 2011. (Grinin L. E., Korotayev A. V., Tsirel S. V. Cycles of development of the modern World System. Moscow: Librokom/URSS, 2011).

Доронин И. Г. Мировые фондовые рынки // Мировая экономика: глобальные тенденции за 100 лет / под ред. И. С. Королева. М. : Экономистъ, 2003. С. 101–133. (Doronin I. G. World stock markets // World economy: Global tendencies in 100 years / Ed. by I. S. Koroleva. Moscow: Ekonomist, 2003. Pp. 101–133).

Кругман П. Тайны дефляции. 2010 [Электронный ресурс]. URL: http://www.konti nent.org/article_rus_4c69a7a06 f19f.html. (Krugman P. Secrets of deflation. 2010 [Electronic resource]. URL: http://www.konti nent.org/article_rus_4c69a7a06 f19f.html).

Кругман П. Когда экономическая осмотрительность становится безрассудством. 2013а [Электронный ресурс]. URL: http://www.ng.ru/krugman/2013-05-27/5_wariness. html. (Krugman P. When economic prudence becomes recklessness. 2013a [Electronic resource]. URL: http://www .ng.ru/krugman/2013-05-27/5_wariness. html).

Кругман П. Развитые страны не могут обанкротиться. 2013б [Электронный ресурс]. URL: http://lcmedia.com.ua/news/pol-krugman-razvityie-stranyi-ne-mogut-obank rotitsya-6278. (Krugman P. Developed countries cannot turn bankrupt. 2013б [Electronic resource]. URL: http://lcmedia.com.ua/news/pol-krugman-razvityie-stranyi-ne-mogut-obank rotitsya-6278).

Лескюр Ж. Общие и периодические промышленные кризисы. СПб. : Общественная польза, 1908. (Lescure J. General and periodic industrial crises. St. Petersburg: Obschestvennaya polza, 1908).

Михайлов Д. М. Мировой финансовый рынок. Тенденции и инструменты. М. : Экзамен, 2000. (Mikhailov D. M. World financial market. Tendencies and instruments. Moscow: Examination, 2000).

Надуваем пузыри вместе с Полом Кругманом. 2013 [Электронный ресурс]. URL: http://nnm.me/blogs/sphinks/naduvaem-puzyri-vmeste-s-polom-krugmanom. (Blowing bubbles with Paul Krugman. 2013 [Electronic resource]. URL: http://nnm.me/blogs/sphinks/naduvaem-puzyri-vmeste-s-polom-krugmanom).

Никольский А. Кругман: «Нас спасут пузыри и вторжение инопланетян». 2013 [Электронный ресурс]. URL: http://www.finmarket.ru/main/article/3552122. (Nikol'sky A. Krugman: ‘Bubbles and invasion of aliens will save us’. 2013 [Electronic resource]. URL: http://www .finmarket.ru/main/article/3552122).

Пауэлл Б. Объяснение японской рецессии // Маэстро бума. Уроки Японии / под ред. А. В. Куряева. Челябинск : Социум, 2003. С. 108–136. (Powell B. Explaining Japan's recession // Maestro of boom. Lessons of Japan / Ed. by A. V. Kuryaev. Chelyabinsk: Sotsium, 2003. Pp. 108–136).

Политическое измерение мировых финансовых кризисов. Феноменология, теория, устранение / под ред. С. С. Сулакшина. М. : Научный эксперт, 2012. (Political measurement of world financial crises. Phenomenology, theory, elimination / Ed. by S. S. Sulakshin. Moscow: Scientific expert, 2012).

Ротбард М. Власть и рынок: Государство и экономика. Челябинск : Социум, 2003а. (Rothbard M. Power and market: State and economy. Chelyabinsk: Sotsium, 2003a). (Rothbard M. The case against the Federal Reserve. Chelyabinsk: Sotsium, 2003b). (Rothbard M. Power and market: State and economy. Chelyabinsk: Sotsium, 2003a).

Ротбард М. Показания против Федерального резерва. Челябинск : Социум, 2003б. (Rothbard M. The case against the Federal Reserve. Chelyabinsk: Sotsium, 2003б).

Ротбард М. Государство и деньги: Как государство завладело денежной системой общества. 2-е изд. Челябинск : Социум, 2004. (Rothbard M. State and money: State took possession of the monetary system of society. 2nd ed. Chelyabinsk: Sotsium, 2004).

Ротбард М. История денежного обращения и банковского дела в США: с колониального периода до Второй мировой войны. Челябинск : Социум, 2005. (Rothbard M. History of money and banking in the USA: The colonial era to World War II. Chelyabinsk: Sotsium, 2005).

Рубцов Б. Б. Мировые фондовые рынки: современное состояние и закономерности развития. М. : Финансовая академия, 2000. (Tugan-Baranovsky M. I. Periodic industrial crises. Moscow: Direct-media Publishing, 2008).

Рубцов Б. Б. Глобальные финансовые рынки: масштабы, структура, регулирование // Век глобализации. 2011. № 2. С. 73–74. (Rubtsov B. B. Global financial markets: scales, structure, regulation // Age of Globalization. 2011. No. 2. Pp. 73–74).

Туган-Барановский М. И. Периодические промышленные кризисы. М. : Директ-медиа Паблишинг, 2008.(Tugan-Baranovsky M. I. Periodic industrial crises. Moscow: Direct-media Publishing, 2008).

Херберер Дж. Объяснение японской рецессии // Маэстро бума. Уроки Японии / под ред. А. В. Куряева. Челябинск : Социум, 2003. С. 138–154. (Herberer J. Explaining of Japan's recession // Maestro of boom. Lessons of Japan / Ed. by A. V. Kuryaev. Chelyabinsk: Sotsium, 2003. Pp. 138–154).

David P. A., Solar P. A Bicentenary Contribution to the History of the Cost of Living in America // Research in Economic History. 1977. Num. 2. Pp. 1–80.

Fels R. The Long-Wave Depression, 1873–97 // The Review of Economics and Statistics (The MIT Press). 1949. Vol. 31(1). Pp. 69–73.

Grinin L. E., Korotayev A. V. Will the Global Crisis Lead to Global Transformations. 1. The Global Financial System: Pros and Cons // Journal of Globalization Studies. 2010. Vol. 1(1). Pp. 70–89.

Hilsenrath J. 2010. Deflation Defies Expectations – and Solutions [Электронный ресурс]. URL: http://online.wsj.com/news/articles/SB1000142405274870424900457538494 4103200032?mg=reno64-wsj&url=http%3A%2F%2Fonline.wsj.com%2Farticle%2FSB100 01424052748704249004575384944103200032.html.

IMF [International Monetary Fund]. World Economic Outlook (WEO). Recovery Strengthens, Remains Uneven. Washington, DC: International Monetary Fund. Statistical Supplement. 2014 [Электронный ресурс]. URL: http://www.imf.org/external/pubs/ft/weo/ 2014/01/weodata/index.aspx.

Rothbard M. The Case against the Fed. Auburn, AL : Mises Institute, 1994.

Rothbard M. Wall Street: Banks and American Foreign Policy. Auburn, AL : Mises Institute, 1995.

UN Population Division. World Population Prospects: The 2012 Revision. New York, NY : United Nations, 2014.

Vimont C. Evolution demographique, marche du travail et croissance de la productivite // Problemes economiques. 2000. L. 2656(2657). Pp. 37–41.

World Bank. World Development Indicators Online. Washington, DC : World Bank, 2014 [Электронный ресурс]. URL: http://data.worldbank.org/indicator.

[1] Жалобы на дефляцию были очень распространены, например, во время так называемой «долгой депрессии» (Long Depression) в США с 1873 по 1879 г. (до кризиса 1930-х гг. ее называли также великой депрессией). Это была самая длительная рецессия в истории экономики США, то есть даже более длительная (хотя и гораздо менее тяжелая), чем великая депрессия [см., например: Fels 1949: 69]. Она длилась 65 месяцев. А весь период с 1873 по 1897 г. в экономике США также называли длинной волной депрессии (The long-wave depression). То же касается Англии в указанный период, но там ситуация была в чем-то тяжелее. Например, М. И. Туган-Барановский [2008: 195] пишет, что вряд ли когда-либо застой в торговле в Англии был столь продолжителен и губителен для страны, как в 1880-е гг. «Жалобы на низкие цены, срезавшие почти всю предпринимательскую прибыль, в половине 80-х гг. были всеобщими» [там же]. При этом из отчетов следовало, что «в некоторых отраслях промышленности производство нисколько не сократилось, но все жалуются, что прибыль совершенно исчезла» [Там же]. О длительной депрессии и дефляции в 1873–1893 гг. совершенно однозначно писал и Ж. Лескюр [1908: 167–168].

[2] Мало того, Милтон Фридман и другие экономисты этого направления даже утверждали, что можно было относительно просто выйти из состояния великой депрессии, если более активно применять монетарное смягчение. На наш взгляд, это является в основном (процентов на 80) иллюзией. Великая депрессия носила не только финансовый характер, но была рубежным, структурным кризисом, который нельзя было разрешить простым способом. К тому же доллар тогда не был всемирной валютой, как сегодня.

[3] Был повышен налог с продаж (и без того немаленький) с 5 % до 8 %. Это привело к значительному падению спроса и падению ВВП во втором квартале 2014 г. после его роста в первом. Есть надежда, что этот спад временный, однако многие вспоминают 1997 г., когда этот налог был повышен с 3 % до 5 %, а экономика страны после этого погрузилась в 20-месячную рецессию.

[4] Дж. М. Кейнс объяснял такой парадокс тем, что потребители откладывают покупки, рассчитывая на понижение цен, чтобы потом купить дешевле. Но ситуация в Японии и на Западе существенно сложнее этой психологической преграды к расширению спроса.

[5] «Все это подтверждает один важный вывод о том, что (как я говорил еще в начале нынешнего кризиса) мы оказались в зазеркалье, где добродетель является пороком, а осмотрительность – безрассудством. В этом мире ответственное поведение – верный рецепт экономического провала», – считает он [Надуваем… 2013], предлагая держать отрицательные ставки, любыми способами увеличивать расходы и не бояться роста внутреннего долга. Кругман рекомендует политикам из США, Британии и других стран с независимыми валютами «повзрослеть» и перестать бояться дефолта [Кругман 2013б].

[6] Мало того, Европейский ЦБ недавно осуществил то, что казалось только теоретической возможностью: ввел отрицательные ставки (–0,1 %) по депозитам банков, которые лежат в ЕЦБ. Иными словами, ЕЦБ, чтобы побудить банки кредитовать больше, теперь будет брать с банков деньги за то, что они хранят депозиты на его счетах. Теперь осталось только самим банкам ввести отрицательные ставки для их клиентов, то есть чтобы за хранение денег не давать, а брать проценты, стимулируя рост трат. И тогда финансовое зазеркалье станет реальностью.

[7] Крайне низкие темпы роста потребительских цен в развитых странах, особенно в еврозоне, представляют риск для восстановления мировой экономики, говорится в докладе Международного валютного фонда «Перспективы развития мировой экономики» [IMF 2014].

[8] Отметим, что низкие ставки ЦБ делают прибыльными почти любые финансовые операции, отсюда склонность к консерватизму (вкладываться в госбумаги или некоторые акции), что способствует дефляции, то есть низкие ставки, вопреки ожиданиям, могут создавать спираль дефляции.

[9] Таким образом, глобализация в отношении экспорта-импорта товаров и услуг (включая финансовые) играет роль, схожую с той, что играла революция транспорта (и связи) в 1870–1890-е гг., в результате которой стоимость зерна существенно упала. При этом сначала это в совокупности с рядом других факторов играло на руку инфляции, а затем стало дефляционным фактором.

[10] Ведь деньги попадают не непосредственно в руки людей (напротив, в США налоги и стоимость медицинских страховок выросли, налоги стали собирать жестче), а в руки банков и финансовых компаний. Если бы 85 млрд долларов ежемесячно выдавали в виде пособий, рост инфляции был бы неизбежен.

[11] Развитие глобализации и появление все новых дешевых производителей может оказывать влияние, подобное падению цен на зерно и продовольствие в XIX в. (в 70–90-х гг.). Подобно тому как экспорт русского и американского дешевого хлеба в 1870–1880-е гг. давал европейским рабочим более дешевые продукты питания, но «давил» на их сельское хозяйство, сегодня китайский и прочий экспорт дает бонус (прежде всего в центре Мир-Системы), но «давит» на промышленность.

[12] Инфляция в России во многом связана именно с инфляцией издержек из-за естественных монополий, поэтому в значительной мере имеет немонетарный характер.

[13] Вместе с тем в наибольшей степени в 2012 г. пострадал экспорт финансовых услуг (–4 %). В целом в 2012 г. произошло уменьшение поставок финансовых услуг из развитых стран на 6 % при параллельном увеличении экспорта из развивающихся государств и стран СНГ на 3 % [Бирюкова, Пахомов 2013].

[14] В развивающихся странах, напротив, меньшая роль финансового сектора ведет к росту доходов значительной части населения, поэтому там происходит рост среднего класса за счет реального роста экономики и возрастающего значения слоя образованных людей.