Макроэкономические оценки на основе экосистемного учета как важнейшая международная задача

скачать Авторы:

- Думнов А. Д. - подписаться на статьи автора

- Рыбальский Н. Г. - подписаться на статьи автора

Журнал: Век глобализации. Выпуск №2(16)/2015 - подписаться на статьи журнала

Статья посвящена раскрытию сущности и структуры экосистемного учета как неразрывной части системы национальных счетов и сателлитной Системы природно-ресурсного и экономического учета (СПЭУ). Подчеркнута глобальная и локальная роль и характер приведенных систем. Исследован подготовленный Европейской комиссией, ОЭСР, ООН и Всемирным банком документ «Экспериментальный эко-системный учет (СПЭУ)» в версии 2012 г. Подробно проанализирован понятийно-терминологический аппарат, предлагаемый при изучении экосистемного учета с глобальных позиций и применительно к реалиям России. Описаны категории экосистемных активов и услуг; раскрыты основные подходы по их стоимостной оценке.

Ключевые слова: экосистемный учет, система национальных счетов, международный статистический стандарт «Система комплексного природно-ресурсного и экономического учета (СПЭУ)», экосистемные активы и услуги, бенефиции, стоимостные оценки экосистемных активов и услуг, экосистемные счета.

The article is devoted to disclosing main aspects and structure of the ecosystem accounting as an integral part of the SNA and the System of Environmental-Economic Accounting (SEEA Central Framework-2012). The global and local roles of the above systems were highlighted. There was studied the document «System of Environmental-Economic Accounting 2012: Experimental Ecosystem Accounting» prepared by European Commission, OECD, United Nations and World Bank. Also was analyzed in detail the conceptual and terminological apparatus proposed in the study taking into account the ecosystem with global position and in relation to the realities of Russia. Detailed analysis of the conceptual and terminological apparatus was proposed in the study of ecosystem accounting. The categories of ecosystem assets and services are described.

Keywords: ecosystem accounting, system of national accounts, international statistical standard «System of Environmental and Economic Accounting, SEEA», ecosystem assets and services, benefits, the valuation of ecosystem assets and services, ecosystem accounts.

Задача сохранения потоков экосистемных услуг на глобальном уровне зачастую рассматривается в качестве базовой проблемы в общей концепции формирования так называемой «зеленой» экономики, то есть социально-экономического развития, максимально гармонизированного с охраной окружающей среды и рациональным природопользованием[1]. Более того, само понятие «экосистемные услуги», относительно недавно введенное в обиход на международном уровне, существенно изменило характер дискуссий о деградации окружающей среды в целом и потере биоразнообразия в частности. Было признано, что экосистемы предоставляют ряд базовых услуг, необходимых не только для самоподдержания природных процессов как таковых, но и для антропогенно-устойчивого использования ресурсов планеты. При этом подчеркивалось, что данные услуги имеют диалектически взаимосвязанный – глобальный, региональный и локальный – характер.

Исследования в области экосистемного учета длительное время велись или практически вне действующих принципов макроэкономической статистики, или с использованием лишь отдельных ее агрегатов. Причем такое использование было далеко не всегда теоретически обоснованным и полностью увязанным с общими принципами и структурой системы национальных счетов (СНС) [Millennium… 2005; Europe's… 2010; Economic… 2008; Ten Brink et al. 2009; Sukhdev et al. 2010 и др.]. Однако в последние годы необходимость развития методологии рассматриваемого учета в рамках национального счетоводства стала достаточно очевидной для многих стран и международных органов. При этом экосистемный учет начал формироваться как производный от Системы комплексного природно-ресурсного и экономического учета (СПЭУ), которая, в свою очередь, является вспомогательным дополнением СНС применительно к природным ресурсам, природопользованию и охране окружающей среды.

В 2012 г. Статистическая комиссия ООН приняла в качестве международного стандарта Базовую схему СПЭУ (SEEA Central Framework), то есть фактически СПЭУ в версии 2012 г. Эта cхема является многоцелевым и концептуальным документом, который комплексно описывает взаимодействия между экономикой и охраной природы [System… 2014]. Следует отметить, что уже при первоначальном формировании СПЭУ в рекомендательной версии 1993 г. обозначились проблемы, которые по определению не могли и не могут быть полностью решены как в рамках СНС в целом, так и в рамках СПЭУ в частности. Сюда в первую очередь относятся вопросы составления счетов экосистем, отражающих соответствующие запасы (ресурсы) экосистемных активов, потоки экосистемных услуг, элементы деградации и восстановления экосистем и т. д.

В этой связи в рамках Комитета экспертов по природно-ресурсному и экономическому учету ООН (КЭПРЭУ ООН), Лондонской группы по природно-ресурсному счетоводству, Отдела статистики ООН, ряда других международных структур с привлечением ведущих специалистов-экспертов разных государств был подготовлен целевой документ «Система комплексного природно-ресурсного и экономического учета: Экспериментальный экосистемный учет» в версии 2012 г. (System of Environmental-Economic Accounting 2012: Experimental Ecosystem Accounting; далее сокращенно – Экспериментальный экосистемный учет, СПЭУ). Официально этот материал был опубликован на английском языке в 2013 г. [System… 2013]. Указанный документ не имеет статуса международного стандарта и носит пока факультативно-рекомендательный характер. Его главной особенностью является последовательное распространение на экосистемный учет принципов национального счетоводства. При этом характерно, что такой подход неизбежно раздвигает границы оценок и измерений, применяемых как в типовой СНС, так и в СПЭУ.

Ключевые категории, понятия и определения экосистемного учета

Среди основных категорий, которыми предлагается оперировать, исходное значение занимает понятие экосистемы. В Экспериментальном экосистемном учете оно формулируется как «динамичный комплекс сообществ растений, животных и микроорганизмов, а также абиотической (неживой) окружающей среды, взаимодействующих и развивающихся как единое функциональное целое» [Ibid.: 17]. Все входящие в экосистемы атрибуты, элементы и факторы изменяются в результате природных процессов (включая стихийные и форс-мажорные явления) и/или из-за антропогенного воздействия. Последнее происходит либо путем целевых мероприятий по упорядоченному управлению соответствующими процессами и/или их регулированию, либо в результате природонарушающей деятельности человека.

Экосистемы могут идентифицироваться в разных территориально-пространственных масштабах (границах) – от локальных до глобальных. Например, небольшой пруд можно рассматривать как особую экосистему. Одновременно участки территории тундры в различных регионах Земли, охватывающие десятки миллионов гектаров, также можно определить как отдельные экосистемы.

Способность какой-либо экосистемы выдерживать определенный прессинг, приводящий к ее изменению, а также способность вернуться в исходное состояние после какого-либо природного и/или антропогенного воздействия в Экспериментальном экосистемном учете обозначается как эластичность (то есть способность экосистемы к (само)восстановлению, обладание устойчивостью, ecosystem resilience). Данная эластичность не является четко фиксированным показателем. Иначе говоря, соответствующие параметры могут изменяться с течением времени, в частности из-за деградации рассматриваемой экосистемы или в результате ее (само)восстановления. Одновременно определение эластичности (устойчивости) требует выявления пороговых значений – точек перелома и индикаторов необратимости – точек невозврата.

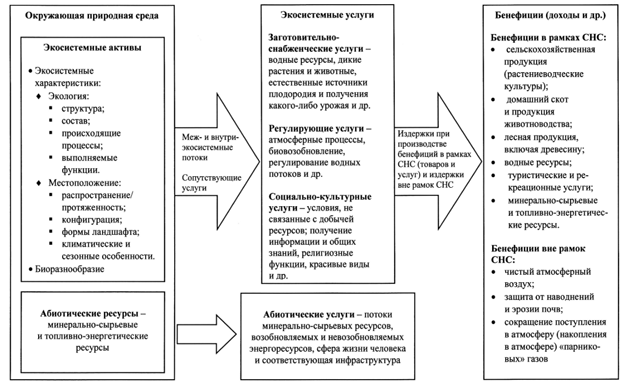

Экосистемы способны генерировать и «предоставлять» различную продукцию, от которой во многом зависит как повседневная жизнь людей, так и их экономическая деятельность. Данная продукция определяется как одно из фундаментальных понятий экосистемного учета – экосистемные услуги.

В самом общем виде способность экосистем генерировать/«предоставлять» экосистемные услуги (то есть мощность экосистем, их потенциал, следующая важная категория экосистемного учета) зависит от: а) площади территории, на которой функционирует какая-либо экосистема (то есть ее количественных характеристик); б) состояния данной экосистемы (то есть ее качественных характеристик). Рассматриваемая продуктивная способность может изменяться в результате человеческой деятельности, причем как в положительную, так и отрицательную стороны. В итоге все это приводит к формированию другой, отличной от ранее присутствовавшей «корзины» (basket) экосистемных услуг, то есть их набора, «оказываемого» ОПС непосредственно человеку и его хозяйственной деятельности в конкретном регионе.

Экосистемные услуги являются центральным элементом в рамках рассматриваемого учета в целом. Они обеспечивают связь между экосистемными активами (ecosystem assets), с одной стороны, и бенефициями (доходами, поступлениями, выгодами и т. д.; benefits), которыми пользуются экономика и население, – с другой.

В контексте экосистемного учета соответствующие бенефиции должны включать:

1) продукцию, произведенную экономическими единицами, например продукты питания, включая питьевую воду, и т. д. Эта продукция считается бенефициями в рамках действующей версии СНС, поскольку границы охвата в данном случае соответствуют границам производства, которыми руководствуются при расчетах ВВП и иных агрегатов в системе национальных счетов;

2) бенефиции, напрямую и непосредственно получаемые потребителями (например, в виде атмосферного воздуха, очищенного лесными древостоями и/или зелеными насаждениями в селитебной зоне), которые не входят в состав бенефиций, произведенных экономическими единицами. Эти бенефиции определяются как бенефиции вне рамок действующей версии СНС.

Одно из основных различий приведенных категорий состоит в том, что СНС-бенефиции могут быть приобретены и реализованы на рынке, тогда как не СНС-бенефиции, как правило, не подвергаются рыночным операциям-транзактам.

Ожидаемый поток экосистемных услуг (estimated stock of expected ecosystem service flows) – показатель всех будущих потоков экосистемных услуг, исходящих от экосистемных активов, применительно к выбранной «корзине» экосистемных услуг. Иначе говоря, ожидаемые потоки должны базироваться на ожидаемой «корзине» рассматриваемых услуг. Поскольку генерирование/«предоставление» ряда экосистемных услуг включает добычу естественно производимых ресурсов (сбор их «урожая»), а экосистемы имеют потенциальную способность к (само)восстановлению, в данном случае необходим прогноз ожидаемых величин.

Наглядное представление о взаимосвязях экосистемных услуг, бенефиций и иных категорий можно получить из рис. 1.

Как уже указывалось, понятия экосистемных услуг и бенефиций должны базироваться на категории экосистемных активов. Экосистемный учет принимает за основу, что данные активы представляют собой пространственно-территориальные сферы (укрупненные участки, spatial areas), содержащие совокупность биотических и абиотических компонентов в их комбинации, а также другие элементы, функционирующие совместно и комплексно [System… 2013: 23]. Собственно говоря, категория «экосистемный актив», по сути, является модифицированным понятием «экосистема», естественно, с учетом общих ограничений, налагаемых на категорию активов как таковых в СНС-СПЭУ.

Экосистемные активы предлагается оценивать с двух позиций:

I. С точки зрения распространения/протяженности и состояния экосистем.

Понятие распространения/протяженности какой-либо экосистемы (ecosystem extent) отражает количественную сторону, то есть размеры определенного экосистемного актива. Это понятие выражается, как правило, в единицах площади, например в гектарах, применительно к видам земельного/почвенно-расти-тельного покрова. Если наличествует сочетание различных видов земельного покрова в пределах одного экосистемного актива (например, в пределах речного бассейна или в форме смешанного сельскохозяйственного ландшафта), распространение/протяженность экосистемы может быть отражена в пропорциях различных типов рассматриваемого покрова ко всему участку.

Понятие состояния экосистемы (ecosystem condition) отражает качество какой-либо экосистемы, экосистемного актива, измеренное на основе ее/его характеристик и конкретных элементов.

Проведение оценок распространения/протяженности и состояния включает два отдельных этапа. На первом этапе необходимо выбрать соответствующие характеристики (элементы) экосистемных активов и разработать показатели изменений, происходящих в этих характеристиках (элементах). Выбор характеристик и связанных с ними показателей должен быть выполнен на строго научной основе, так, чтобы имелась возможность объективной оценки перспектив функционирования, уровня эластичности и целостности какого-либо экосистемного актива. На втором этапе подобранные показатели сравниваются с исходными (эталонными) условиями и индикаторами. В Экспериментальном экосистемном учете (СПЭУ) концептуально описан ряд подходов для определения указанных эталонных состояний.

II. С точки зрения «предоставления» экосистемных услуг – в текущий момент и в перспективе.

Конкретный набор таких услуг, то есть их «корзина», генерируется в конкретный период времени конкретным экосистемным активом. Агрегирование всех будущих экосистемных услуг на основе их ожидаемой «корзины» предусматривает оценку на определенный будущий момент времени величины ожидаемых потоков данных услуг.

Соответственно мощность рассматриваемых активов в данном случае будет выражать их способность генерировать («предоставлять») ныне и в обозримой перспективе экосистемные услуги. Эта мощность будет меняться в зависимости от изменений в состоянии и в распространении/протяженности конкретного актива. В рамках какого-либо одного вида ресурса, например ресурса древесины на корню, понятие мощности может трактоваться в соответствии с концепцией устойчивого получения в ближайший период и в отдаленном будущем возобновляемого «урожая» древесины.

Статистические единицы экосистемного учета и их иерархическая группировка

Статистические единицы экосистемного учета – это территориально-пространственные участки (площади), по которым и/или о которых обязана собираться соответствующая информация и должна вестись разработка (обобщение, группировка, представление) сводных статданных. Конкретное определение и выделение «в натуре» данных единиц на практике, по нашему убеждению, представляет особо сложную задачу при становлении экосистемного учета. Однако так или иначе, в большей или меньшей степени практически все международные рекомендации и разработки, включая Экспериментальный экосистемный учет (СПЭУ), предусматривают именно такие площадные объекты статнаблюдения.

В Экспериментальном экосистемном учете, в частности, предлагается выделять три связанных между собой группы единиц статнаблюдения. К ним относятся в порядке иерархического возрастания:

1) исходные (базовые) территориально-пространственные единицы, ИПЕ (basic spatial units, BSU);

2) единицы земельного (почвенно-растительного) покрова/экосистемные функциональные единицы, ЕЗП/ЭФЕ (land cover/ecosystem functional units, LCEU);

3) единицы экосистемного учета, ЕЭУ (ecosystem accounting units, EAU).

ИПЕ представляет собой относительно малый пространственный участок. В идеале ИПЕ должна быть сформирована путем «мозаичного» разграничения соответствующей территории по сетевым ячейкам и с выделением относительно небольших и однородных участков, равных, например, 1 км2.

Второй вид рассматриваемых единиц – ЕЗП/ЭФЕ – определяется как «территория, удовлетворяющая заранее определенному набору признаков-факторов, характеризующих какую-либо экосистему» [System… 2013: 29]. Эти признаки включают, в частности, тип земельного покрова, водные ресурсы, климатические особенности, высоту над уровнем моря и тип почвы. ЕЗП/ЭФЕ должна быть сформирована так, чтобы имелась возможность четкого разделения с соседними на основе различий их экосистемных характеристик. Данные единицы учета будут отличаться по размерам в зависимости от конкретной ситуации в конкретной стране. При этом ЕЗП/ЭФЕ может, в принципе, рассматриваться как отдельная экосистема, а следовательно, как отдельный экосистемный актив. Кроме того, она должна обладать способностью разукрупняться до уровня нескольких ИПЕ и/или наоборот, ряд ИПЕ должен обладать способностью агрегироваться для формирования ЕЗП/ЭФЕ. Конкретная ИПЕ может быть отнесена и привязана к конкретной ЕЗП/ЭФЕ на основе преобладания главных характеристик в этой ИПЕ. Например, если преобладающей особенностью служит покрытие участка лесной растительностью, то эта ИПЕ может быть объединена с аналогичной ИПЕ в целях дальнейшего формирования ЕЗП/ЭФЕ. Приведенный подход весьма близок к классификации предприятий при отнесении их к какому-либо виду деятельности, то есть при формировании из этих объектов однородных видов деятельности/отраслей производства.

Каждая ИПЕ должна находиться в пределах только одной ЕЗП/ЭФЕ. Однако со временем происходят изменения в земельном (почвенно-растительном) покрове и в землепользовании. В этой связи некоторые ИПЕ потребуется переклассифицировать применительно к другой (другим) ЕЗП/ЭФЕ.

Структуризация и ограничение третьей группы единиц учета – ЕЭУ – основываются на конкретных целях и масштабах предполагаемого анализа. Иначе говоря, во внимание должны приниматься: существующее административное деление страны; территории, находящиеся под соответствующим управлением и/или регулированием; крупномасштабные природные составляющие, такие как, напри-мер, речные бассейны, а также другие элементы, в частности национальные парки и иные охраняемые территории. Таким образом, ЕЭУ, как правило, будет иметь относительно большие размеры. Соответствующие территории должны представлять интерес для изучения и понимания происходящих на них процессов, а также для регулирования этих процессов в течение определенного периода. Следовательно, ЕЭУ будет иметь характер фиксированных и более-менее стабильных площадей на протяжении длительного времени. При этом в рамках задач экосистемного учета эти статистические единицы могут рассматриваться, также как и ЕЗП/ЭФЕ, в качестве экосистемных активов.

Как следует из всего изложенного, порядок практической идентификации и выделения приведенных единиц-участков территории в нашей стране, безусловно, потребует значительных усилий, прежде всего со стороны множества управленческих, научных и иных организаций природно-ресурсного/природоохранного и статистического профиля.

Виды экосистемных услуг и их учет

Ранее уже было отмечено, что рассматриваемые услуги в Экспериментальном экосистемном учете СПЭУ разделены на три унифицированные группы:

I. Заготовительно-снабженческие услуги (обеспечивающие услуги, provisioning services) отражают материальные, включая энергетические, «вклады» (contribu-tions), генерируемые экосистемами, например в форме рыбных ресурсов или растений с фармацевтическими свойствами. Эта группа услуг в наибольшей степени поддается идентификации, учету и/или оценкам, поскольку многие из используемых здесь показателей напрямую связаны с показателями экономической деятельности.

II. Регулирующие услуги (regulating services) определяются как способность экосистем влиять на изменение климата, гидрологические и биохимические циклы, на процессы, происходящие на земной поверхности, а также на разнообразные биологические процессы, регулируемые какими-либо экосистемами[2]. Все это в свою очередь обеспечивает получение доходов-бенефиций вне рамок методологии действующей версии СНС для общества в целом и отдельных лиц в частности в виде снижения риска негативного воздействия (например, загрязненного атмосферного воздуха) и различных последствий такого воздействия.

III. Социально-культурные услуги (услуги в области культуры, cultural services) образуются исходя из физических особенностей, местоположения и/или других характеристик экосистем. Данные факторы/активы способствуют получению интеллектуальных (intellectual) и/или символических (symbolic) бенефиций, которые население получает от различных экосистем в процессе рекреации, пополнения знаний, отдыха и духовного развития. Характерно, что некоторые социально-культурные услуги будут в неявной (скрытой) форме предоставляться на основе права собственности на соответствующие земельные участки. Примером в данном случае может служить ценность живописного вида, красивого ландшафта на территории, находящейся в чьем-либо владении.

Учет экосистемных активов в натуральном выражении

Как уже указывалось, учет экосистемных активов, по сути, охватывает измерения двух ключевых и укрупненных категорий: 1) состояния конкретных экосистем; 2) их распространение/протяженность, а также производные от них категории – фактические и ожидаемые потоки («корзины») экосистемных услуг.

Оценки распространения/протяженности какой-либо экосистемы базируются прежде всего на общем анализе земельного (почвенно-растительного) покрова. Одновременно результаты учета будут зависеть от более детальной идентификации самих территориально-пространственных участков, используемых для целей учета.

Количественные измерения и оценки состояния какого-либо экосистемного актива проводятся в два этапа. При этом характерной особенностью использования эталонно-нормативных параметров (см. ранее) является следующее:

а) в Экспериментальном экосистемном учете подчеркивается, что экосистемы, которые по своей природе имеют относительно большее структурное разнообразие или обладают обилием биологических видов (например, тропические леса), не обязательно должны оцениваться как имеющие наилучшее и наивысшее качественное состояние и/или видовое изобилие по сравнению с экосистемами, которые по своей естественной природе менее разнообразны или не обладают высоким уровнем богатства биологических видов (например, арктические тундровые территории);

б) один из подходов, связанных с применением эталонного принципа, заключается в приведении всех показателей к одному и тому же периоду/моменту времени (например, путем установления значения показателей, равных 100, за этот период или на данный момент). Используя один и тот же период/момент времени для нескольких экосистемных активов, можно сделать оценки их относительного состояния и изменений этого состояния.

Вышесказанное свидетельствует, что одной из важнейших задач экосистемного учета является оценка изменений соответствующих активов, в первую очередь касающихся деградации и ухудшения экосистем, восстановления и улучшения экосистем.

В общем виде экосистемная деградация «будет конкретно выражаться в ухудшении состояния (качества, condition) и/или в уменьшении ожидаемых потоков экосистемных услуг за какой-либо учетно-отчетный период» [System… 2013: 79].

Расширение (улучшение) какой-либо экосистемы – это количественное увеличение и/или качественное улучшение соответствующего экосистемного актива, обусловленные хозяйственной и иной деятельностью человека. Подобное расширение/улучшение отражает результаты деятельности по восстановлению или реабилитации данного актива, выходящих за рамки мероприятий по его простому сохранению и/или охране.

При составлении балансовых таблиц экосистемных активов на общенациональном уровне, то есть по нескольким ЕЭУ и различным видам ЕЗП/ЭФЕ, а также с акцентом на деградацию/улучшение экосистем требуется: а) сформировать общий набор показателей для конкретных элементов различных видов ЕЗП/ЭФЕ; б) разработать макет этих таблиц. В конечном счете должен быть построен своего рода баланс экосистемных активов (см., например, табл. 1).

Таблица 1

Общая схема, характеризующая изменения в распространении/ протяженности и состоянии экосистемных активов (применительно к ЕЗП/ЭФЕ, упрощенный вариант)

|

Показатель |

Характеристики распространения и состояния экосистемы | ||||

|

растительность (индекс листо-покрытой площади и др.) |

биоразообразие (обилие биологических видов и др.) |

почвы (содержание органического веществ и др.) |

водные ресурсы (речной сток и др.) |

углерод (чистый углеродный баланс и др.) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Распространение и состояние на начало отчетного периода | |||||

|

Расширение и/или улучшение распространения и/или состояния | |||||

|

– в результате природного (само)-восстановления (с учетом чистых нормальных потерь) | |||||

|

– в результате антропогенной деятельности | |||||

|

Уменьшение и/или ухудшение распространения и/или состояния | |||||

|

– в результате добычи или сбора «урожая» ресурсов | |||||

|

– в результате другой текущей антропогенной деятельности | |||||

|

– катастрофические потери в результате антропогенного воздействия | |||||

|

– катастрофические потери в результате природных явлений | |||||

|

Распространение и состояние на конец отчетного периода | |||||

Агрегирование (обобщение) показателей, характеризующих экосистемные активы, ставит целью получение сводных данных, отражающих состояние экосистем, а также перспективы и конкретные прогнозы ожидаемых потоков эко-системных услуг. Оценки распространения (протяженности) экосистем, как правило, осуществляются в какой-либо площадной единице учета. В ходе агрегирования показателей можно использовать метод технического согласования, то есть приведения соответствующих показателей к условным единицам измерения, например к условным гектарам или углеродным единицам.

Что касается качественных индикаторов, характеризующих состояние экосистем, то здесь проблемы учета и статистики, по нашему мнению, имеют гораздо более сложный характер. Разработка систем и подсистем показателей, несомненно, потребует участия специалистов самых разных областей знания, так или иначе связанных с изучением экосистем. При этом важнейшим критерием и одновременно ограничителем теоретических построений, несомненно, будут практические возможности получения объективной информации.

Стоимостная оценка экосистемных услуг и активов

Стоимостная оценка экосистемных услуг и экосистемных активов также является весьма непростой и комплексной задачей. Уже отмечалось, что данные услуги и активы во многих случаях не являются предметами рыночного оборота. В этой связи должны быть реализованы в том числе нерыночные методы определения ценовых параметров.

В общем плане имеются два метода расчетов. Первый называется принципом экономической оценки благосостояния (welfare economic values); он ставит целью определение общих – рыночных и нерыночных – затрат и бенефиций, связанных с экосистемными услугами и активами. Второй – принцип меновой стоимости (exchange values), связан с оценками денежных сумм, которые могли бы быть получены, если бы существовал реальный рынок рассматриваемых услуг и/или активов [System… 2013: 112]. Кратко поясним эти методы.

1. В неоклассическом понимании экономического благосостояния ценность (стоимость, денежная оценка, value) какого-либо товара или услуги определяется спросом и предложением в условиях идеально функционирующего и достаточно развитого рынка. При увязке стоимостных эквивалентов экосистемных услуг с соответствующими стоимостными величинами в СНС основной задачей является оценка услуг по рыночным ценам, которые бы имели место, если бы услуги свободно продавались и обменивались. Иначе говоря, такого рода цены, равные P, отражают предельную готовность потребителей платить на рынке за эквивалентное количество (объем) экосистемных услуг Q. Однако анализ экосистемных услуг с позиций благосостояния концентрирует внимание не столько на определении цены и объема услуг через точку пересечения рыночных спроса и предложения, сколько на определении и выявлении функции полезности (utility function) и кривой спроса на экосистемные услуги. Таким образом, для того, чтобы разработать подходы к соответствующим оценкам экосистемных услуг, необходимо: а) выяснить, каким образом какая-либо конкретная услуга приводит к генерированию (образованию) бенефиций; б) выявить взаимосвязи между этими бенефициями и корреспондирующими показателями соответствующих видов деятельности в СНС.

2. В том случае, когда экосистемные услуги связаны со стоимостным объемом выпуска продукции, рассчитываемой по методологии СНС, то есть по меновой стоимости, соответствующие оценки должны сосредоточиться на определении «вклада» экосистемных услуг в рыночную цену продукта. Если эквивалентный рыночный обмен и соответствующие цены полностью отсутствуют, в СНС предусматривается стандартная процедура: за основу берется (себе)стоимость производства. При таком подходе величина операций приравнивается к сумме расходов на производства товаров или услуг, то есть к сумме издержек производства. Сюда относят объемы промежуточного потребления, компенсации работникам (оплату их труда), потребление основного капитала (амортизацию), другие налоги на производство (за вычетом субсидий) и чистый доход на капитал.

Построение сводных таблиц экосистемного учета

Если исходить из того, что стоимостные оценки экосистемных услуг в принципе возможны, общая логика формирования счетов экосистем будет достаточно близкой агрегированию объемов выпуска, распределения, потребления и сбережения по предприятиям, производящим широкий спектр обычной продукции. В этой связи предлагаемый макет (табл. 2) включает унитарные схемы счетов – агрегированные модели I и II. Примером в данном случае может служить какая-либо ферма, представляющая собой единую экосистему (экосистемный актив), в рамках которой(-ого) обеспечивается генерирование и использование совокупности экосистемных услуг. Все эти услуги – вне рамок действующей СНС; в сумме они составляют 110 условных единиц, из которых 80 используются фермером в процессе производства, а 30 идут на конечное потребление домашних хозяйств[3]. В рамках СНС весь объем производства (выпуск) на данной ферме равен 200 соответствующим единицам; при этом он полностью приходится на конечное потребление домашних хозяйств.

Таблица 2

Унитарная таблица счетов экосистемного учета (условный пример)

|

Показатели |

Модель I |

Модель II | |||||

|

фермеры |

домашние хозяйства |

экосис-темы |

всего |

фермеры |

домашние хозяйства |

всего | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Счета производства и образования доходов |

|

|

|

|

|

|

|

|

Выпуск – в рамках СНС |

200 |

– |

|

200 |

200 |

– |

200 |

|

Выпуск – вне рамок СНС |

– |

– |

110 |

110 |

30 |

– |

30 |

|

Общий выпуск |

200 |

– |

110 |

310 |

230 |

– |

230 |

|

Промежуточное потребление – в рамках СНС |

– |

– |

– |

– |

– |

– |

– |

|

Промежуточное потребление – вне рамок СНС |

80 |

– |

– |

80 |

– |

– |

– |

|

Валовая добавленная стоимость |

120 |

– |

110 |

230 |

230 |

– |

230 |

|

Минус потребление основного капитала – в рамках СНС |

10 |

– |

– |

10 |

10 |

– |

10 |

|

Минус потребление основного капитала – вне рамок СНС |

– |

– |

15 |

15 |

15 |

– |

15 |

|

Чистая добавленная стоимость с поправками на деградацию |

110 |

– |

95 |

205 |

205 |

– |

205 |

|

Минус оплата труда наемных работников – в рамках СНС |

50 |

– |

|

50 |

50 |

– |

50 |

|

Валовой доход с поправками на деградацию |

60 |

– |

95 |

155 |

155 |

– |

55 |

|

Счета распределения и использования доходов |

|

|

|

|

|

|

|

|

Чистый доход с поправками на деградацию |

60 |

– |

95 |

155 |

155 |

– |

155 |

|

Оплата труда наемных работников – в рамках СНС |

– |

50 |

– |

50 |

– |

50 |

50 |

|

Экосистемные трансферты – вне рамок СНС |

80 |

30 |

– 110 |

0 |

– 30 |

30 |

– |

|

Располагаемый доход |

140 |

80 |

– 15 |

205 |

125 |

80 |

205 |

|

Минус конечное потребление – в рамках СНС |

– |

200 |

– |

200 |

– |

200 |

200 |

|

Минус конечное потребление – вне рамок СНС |

– |

30 |

– |

30 |

– |

30 |

30 |

|

Чистые сбережения с поправками на деградацию |

140 |

– 150 |

– 15 |

– 25 |

125 |

– 150 |

– 25 |

В соответствии с моделью I потоки экосистемных услуг отражаются в валовой форме. Данные услуги генерируются («производятся») соответствующими активами с выделением квазисектора «Экосистемы». При этом услуги отражаются либо как промежуточное, либо как конечное потребление. В рассматриваемом случае показатель макроэкономического выпуска увеличивается на величину всех экосистемных услуг. Условный ВВП также возрастает на величину, характеризующую использование экосистемных услуг в качестве конечного потребления.

В модели II потоки экосистемных услуг представлены не в валовом, а в чистом выражении, то есть без выделения квазисектора «Экосистемы». Другими словами, в данном случае «приобретение» экосистемных услуг для использования при производстве продукции на объекте, управляющем той или иной экосистемой (которая в свою очередь считается генератором экосистемных услуг), непосредственно не отражается. Вместе с тем здесь так же, как и в модели I, условный ВВП возрастает в той же мере, в какой экосистемные услуги используются для конечного потребления.

В обеих моделях в целях упрощения принято, что рост условного ВВП (по сути – добавленной стоимости) происходит только применительно к конечному потреблению экосистемных услуг, которые касаются не-СНС-бенефиций (то есть бенефиций-доходов, не попадающих в сферу стандартных национальных счетов).

Показатели условного ВВП корректируются как на потребление основного капитала (ПОК), так и на истощение/деградацию экосистем. В результате может быть рассчитана величина чистого скорректированного внутреннего продукта.

В рамках стандартного счета капитала потребление основного капитала – то есть расходы, связанные с использованием произведенных активов, – вычитается из доходов пользователя соответствующими активами. Это вычитание в типовой СНС осуществляется на базе следующего положения: существует лишь одна хозяйственная единица, которая предоставляет капитальную услугу, и имеется только одна капитальная услуга для каждого актива. Однако в экосистемном учете взаимоотношения между хозяйственными единицами и экосистемами имеют гораздо более сложный и комплексный характер. Следовательно, должны быть рассмотрены различные подходы по распределению истощения/деградации экосистем (своего рода их «износу» и т. д.) по конкретным хозяйственным единицам и секторам.

В составе модели I полная величина деградации экосистем привязывается к квазисектору «Экосистемы». По сути, в данном случае все это соответствует стандартной практике макроучета капитала. За основу берется следующий постулат: какая-либо экосистема является единственным «производителем-поставщи-ком» конкретной экосистемной услуги; при этом в качестве производственной единицы данная экосистема должна испытывать полное воздействие уменьшения соответствующего «капитала». В модели II вышеупомянутая ферма будет считаться единственным производителем-поставщиком экосистемных услуг в качестве юридического лица, управляющего определенной экосистемой. Вследствие этого вся величина экосистемной деградации атрибутируется (привязывается к) данной ферме.

Обе описанные модели содержат показатель «экосистемных трансфертов», который не входит в состав стандартного набора показателей и агрегатов СНС. Этот показатель, по сути, отражает бевозмездное и одновекторное для экосистемных активов потребление экосистемных услуг по каждому сектору. Уровень таких трансфертов в модели I выше, чем в модели II, поскольку согласно модели I все экосистемные услуги «приобретаются» у вышеобозначенного квазисектора, то есть поступают от него. Включение данного показателя означает, что балансирующая статья «чистое кредитование», показываемая в счете капитала и финансовом счете, осуществляется по сути аналогично отражению соответствующих потоков в СНС. Проблемой в данном случае, по нашему мнению, остается более-менее четкое понимание этого показателя и его отличия от экосистемных услуг как таковых.

Модель I применяется непосредственно, то есть прямым образом, поскольку соответствующая экосистема представлена здесь отдельно в качестве дополнения к стандартным институциональным единицам в виде особого квазисектора. Однако из-за сложностей идентификации всех взаимосвязей между экосистемами и хозяйственной деятельностью подобное формально-изолированное выделение какой-либо экосистемы на практике зачастую весьма затруднено. В идеале модель I требует, чтобы стоимость всех экосистемных активов была отнесена к новому экосистемному квазисектору.

Модель II представляет собой более унитарный подход по сравнению с моделью I. Ключевое различие состоит в корректировках на экосистемные истощения/деградацию. Эти корректировки осуществляются здесь применительно к доходам производителя, а не внутреннему «доходу» какой-либо экосистемы. Таким образом, истощение/деградация экосистем непосредственно привязывается к стандартным хозяйственным единицам. В модели I экосистемы управляются как бы сами по себе. Следовательно, в модели II оценки деградации экосистем следует разделять, если наличествует несколько институциональных единиц.

Краткие выводы и предложения

1. Основные принципы построения экосистемного учета, в том числе на основе системы национальных счетов, в последние десятилетия весьма активно обсуждаются в целом ряде ведущих международных организаций и во многих государствах мира. Об этом свидетельствуют множество документов и рекомендаций, подготовленных в рамках ООН и иных авторитетных международных структур. В частности, на принципах национальных счетов построены Базовая схема СПЭУ-2012, имеющая ранг международного статистического стандарта, и факультативный ей Экспериментальный экосистемный учет СПЭУ-2012. Характерно, что работа по более комплексной увязке принципов СНС и рассматриваемого учета за рубежом приобретает все большие масштабы и детализацию. Например, в середине 2014 г. вышло в свет обширное пособие «Природный капитал экосистем: ускоренный стартовый пакет», подготовленное известным специалистом в области СПЭУ и экосистемного учета Ж.-Л. Вебером [Weber 2014].

2. Применительно к России имеет место реальное отставание отечественных разработок от масштабов аналогичных исследований, осуществляемых во многих зарубежных странах. К сожалению, профильные государственные органы лишь в последние годы и в ограниченной степени стали организовывать целевые практические работы, причем только в области СПЭУ, а не в экосистемном учете в рамках СНС. При этом характерно, что озвучиваемые время от времени на официальном уровне макроэкономические цифры зачастую имеют поспешный и не всегда методологически выверенный характер.

3. Прикладное значение международных рекомендаций и руководств в области экосистемного учета (в первую очередь на основе СНС-СПЭУ) для отечественной практики пока явно недостаточно. Очень многое предстоит сделать по их доработке и адаптированию к реалиям нашей страны. Необходимо, по сути, заново сформировать целевую и органичную систему показателей, а также разработать методологию их расчета и обобщения применительно к указанным единицам наблюдения. Это позволило бы избежать разночтений в определении по сути одних и тех же категорий рассматриваемого учета и обеспечить их логичную увязку с понятийно-терминологическим аппаратом национальных счетов. Кроме того, это обеспечило бы повышение уровня межгосударственной (глобальной) сопоставимости данных.

Литература

Окружающая среда Европы: состояние и перспективы. Б. м.: Европейское агентство по окружающей среде, 2010. (Environment of Europe: state and prospects. N. p: The European Environment Agency, 2010).

Economic Aspects of Ecosystems and Biodiversity (Interim report)/EU. Wesseling : Welzel + Hardt, 2008.

Europe's Environment: Status and Prospects. EEA, 2010 [Электронный ресурс]. URL: http://www.eea.europa.eu/soer/synthesis/okruzhayushtaya-sreda-evrop44b-sostoya nie-i/at_download/file.

Millennium Ecosystem Assessment (MA), 2005. Ecosystems and Human Well-being. Synthesis Report. Washington, DC : Island Press.

System of Environmental-Economic Accounting 2012 – Central Framework/United Nations, European Union, Food and Agriculture Organization of the United Nations, International Monetary Fund, Organisation for Economic Cooperation and Development, World Bank. New York : United Nations, 2014.

System of Environmental-Economic Accounting: Experimental Ecosystem Accounting. White cover publication, pre-edited text subject to official editing. European Commission, Organization for Economic Cooperation and Development. N. p. : United Nations, World Bank, 2013.

Ten Brink P., Berghofer A., Schroter-Schlaack Сh., Sukhdev P., Vakrou A., White S. et al. TEEB – The Economics of Ecosystems and Biodiversity for National and International Policy Makers. Summary: Responding to the Value of Nature. Leipzig : Welzel+ Hardt, 2009.

Sukhdev P., Wittmer H., Schroter-Schlaack Ch., Vakrou A., White S. et al. TEEB – The Economics of Ecosystems and Biodiversity: Mainstreaming the Economics of Nature. A synthesis of the approach, conclusions and recommendations of TEEB. Malta : Progress Press, 2010.

Weber J.-L. Ecosystem Natural Capital Accounts: a Quick Start Package (CBD Technical Series № 77) / Under the superv. of Didier Babin. Secretariat of the Convention on Biological Diversity, Ministére des affaires étrangéres et du dévelopment international (Republique Francaes), Japan Biodivercity Fund, Indian Ocean, Commission, European Environmental Agency. Montréal; Québec, 2014.

[1] В докладе «Окружающая среда Европы: состояние и перспективы», подготовленнoм Европейским агентством по окружающей среде в 2010 г., утверждается, что переход к «зеленой» экономике зависит от решения двух одинаково важных задач: поддержания структуры и функций экосистем (способность экосистем к восстановлению) и выработки подходов, позволяющих сократить использование ресурсов при производстве и потреблении, а также снизить соответствующее воздействие на окружающую природную среду [Окружающая… 2010].

[2] Регулирующие услуги иногда обозначают также как «услуги по регулированию и обслуживанию» (regulation and maintenance services).

[3] Такое распределение основывается на предполагаемом составе экосистемных услуг. Величину 80 можно рассматривать как экосистемный «вход» (сырье, материалы и т. д.) сельскохозяйственного производства, а величину 30 можно считать регулирующими услугами, такими как, например, очистка/фильтрация соответствующими растениями воздуха, потребляемого домохозяйствами.

Размещено в разделах