О некоторых методах макростатистического анализа природопользования и охраны окружающей природной среды

скачать Авторы:

- Думнов А. Д. - подписаться на статьи автора

- Борискин Д. А. - подписаться на статьи автора

- Рыбальский Н. Г. - подписаться на статьи автора

Журнал: Век глобализации. Выпуск №2(22)/2017 - подписаться на статьи журнала

В статье анализируется ряд международных рекомендаций в области Системы природно-ресурсного и экономического учета (СПЭУ), то есть совокупности счетов, имеющих вспомогательный (сателлитный) характер по отношению к общей системе национальных счетов (СНС). Основное внимание уделено приложениям и развернутым дополнениям к СПЭУ, в частности построению показателей природоемкости и природоотдачи в различных модификациях. Кроме того, рассмотрены алгоритмы так называемых декаплинг-анализа и декомпозиционного анализа. Даны оценки использования этих методов в ряде отечественных материалов.

Kлючевые слова: СНС-2008, СПЭУ, Базовая схема СПЭУ-2012, внедрение международных стандартов, показатели природоемкости и природоотдачи, декаплинг, индекс декаплинг-фактора, декомпозиционный анализ.

The article analyzes a number of international recommendations in the field of the System of Environmental and Economic Accounting (SEEA), i.e. a set of accounts with a subsidiary (the satellite) character in relation to the overall system of national accounts (SNA). The focus is on the SEEA Extensions and Applications, which deal with methods of analysis of statistical information, which should be obtained from the SNA-SEEA accounts. The priority is given to the construction and use of environmental intensity and productivity figures in various modifications. Furthermore, the article considers the so-called decoupling analysis and decomposition analysis as well as estimates the use of these methods in a number of Russian works.

Keywords: SNA 2008, SEEA, SEEA Central Framework 2012, the introduction of international standards, indicators of the environmental intensity and productivity, decoupling, decoupling index-factor, decomposition analysis.

В настоящее время не требует доказательства необходимость реализации государственной политики в области охраны окружающей природной среды и рационализации природопользования на основе всесторонне продуманных долго-, средне- и краткосрочных планов и программ, включающих конкретные числовые параметры. Точно так же не вызывает сомнения то, что сформировать имеющие реальное обоснование задания на всех уровнях управления можно исключительно на базе: а) всесторонней и достоверной исходной информации, основу которой составляют статистические данные; б) развернутого сводного анализа этой информации. В данной связи предлагается рассмотреть некоторые инструменты и современные приемы профильного макростатистического анализа.

Следует отметить, что на сегодняшний день в мире наиболее авторитетным и продуманным набором инструментов в области макростатистических исследований признана система национальных счетов (СНС). Как известно, эта система описывает методологию и конкретные приемы расчета важнейших экономических агрегатов на основе последовательного построения специальных счетов-таблиц, а также взаимосвязи и трансформации одних макропоказателей в другие агрегаты. При этом центральное место во всем наборе рассматриваемых характеристик занимают валовой внутренний продут (ВВП), валовой национальный доход (ВНД), конечное потребление, валовые сбережения и ряд других макропоказателей. Несмотря на определенные недостатки, СНС остается главным инструментом макростатистического анализа, признанным подавляющим большинством стран.

Среди недостатков СНС специалисты неоднократно отмечали отсутствие адекватного отражения природных ресурсов, природопользования, негативного воздействия на окружающую природную среду и мероприятий по ее охране, с одной стороны, и их влияния на главные агрегаты СНС – с другой. В частности, в систему расчетов ВВП пока не попадает значительная часть природоохранных и природосберегающих издержек, имеющих характер внутрихозяйственного (по терминологии СНС – вспомогательного) производства, поскольку соответствующие мероприятия включаются в промежуточное потребление. Много неясного остается и в области макростатистической характеристики налогов и субсидий, имеющих природоохранную и природосберегающую направленность, без чего также невозможно осуществить необходимые макрооценки. Эти и ряд иных проблем препятствуют расчету, например, такого основополагающего показателя, как доля ВВП, направленная на охрану окружающей среды и рационализацию природопользования.

Примечание. Следует отметить, что оценки, все чаще включаемые в различные государственные документы Российской Федерации и отражающие долю затрат на охрану окружающей природной среды в ВВП, остаются некорректными из-за непонимания составителями различий в методологии счета числителя и знаменателя соответствующей дроби. Пока можно говорить лишь об отношении соответствующих затрат к ВВП, поскольку они во многом не являются долевой частью валового внутреннего продукта.

В целях преодоления этих и иных недостатков в последнюю версию СНС, принятую Статистической комиссией ООН в качестве международного стандарта в 2008 г., были включены основополагающие элементы, позволяющие отразить большинство вышеперечисленных аспектов. Параллельно с этим осуществлялось уточнение вспомогательных (сателлитных) счетов, которые должны более подробно отражать соответствующие вопросы, в рамках небезызвестной Системы комплексного природно-ресурсного и экономического учета – СПЭУ (System of Environmental-Economic Accounting, SEEA). Становление и развитие указанной системы имело длительный характер и сопровождалось принятием ряда промежуточных документов. В 2012 г. Статистической комиссией ООН в качестве международного стандарта, дополняющего СНС-2008, была принята адаптированная версия СПЭУ в виде ее Базовой схемы – БС СПЭУ-2012 [System… 2014а].

В Российской Федерации более-менее упорядоченное освоение СНС-2008 и дополняющей ее БС СПЭУ-2012 в части инновационного отражения проблем, связанных с природопользованием, началось с задержкой. В настоящее время данная работа проводится не только в Росстате, но и в профильных министерствах и ведомствах природно-ресурсного блока (в первую очередь – в системе Минприроды России).

В 2013–2014 гг. к Базовой схеме СПЭУ в версии 2012 г. добавилось еще два руководства, подготовленных международными организациями. Первое из них – «Экспериментальный экосистемный учет СПЭУ», иногда называемый также «Экспериментальные экосистемные счета СПЭУ» (SEEA Experimental Ecosystem Accounts) [Думнов, Рыбальский 2015]. Указанный документ предназначен для более подробного раскрытия триады «экосистемные активы – экосистемные услуги – экосистемные выгоды», а также для выявления взаимосвязей этой триады с экономической деятельностью не только на основе СНС-2008 и с использованием уточняющих принципов БС СПЭУ-2012, но и исходя из более широкой трактовки таких фундаментальных для национального счетоводства понятий, как «активы», «производство», «оказание услуг», «выгоды» и т. д. Иначе говоря, разработка и практическая реализация положений экспериментального экосистемного учета призваны отразить комплекс не столько природно-ресурсных, сколько экологических проблем как таковых в их увязке с макроэкономическими вопросами.

Второе из названных дополнительных руководств – это Приложения и развернутые дополнения к СПЭУ (ПРД СПЭУ) – SEEA Extensions and Applications [System… 2014b]. Этот документ, так же как и «Экспериментальный экосистемный учет СПЭУ», не имеет пока статуса международного статистического стандарта. Он представляет собой набор факультативных рекомендаций по проведению детализированных расчетов и итогового анализа на основе макростатистической информации, полученной из счетов БС СПЭУ-2012. «В конкретные цели и задачи данного документа входят ответы на вопрос: каким именно образом может быть практически использована соответствующая информация в процессе подготовки и принятия решений, при формировании обзоров, характеризующих результаты проводимой политики, при разработке различных предложений, а также в ходе разнообразного по целям и задачам анализа?» [Idem].

Основной проблемой текущего периода в области комплексного природно-ресурсного и экономического учета в российской статистике природопользования, безусловно, остается освоение соответствующих положений СНС-2008 и БС СПЭУ-2012. Вопрос, связанный с прикладным использованием положений Экспериментального экосистемного учета, имеет гораздо более сложный характер, и решать его можно только после того, как удастся разобраться с применением в отечественной практике двух вышеназванных международных стандартов.

Что же касается ПРД СПЭУ, то их анализ был бы весьма полезным уже на нынешнем этапе. Соответствующее прикладное изучение должно помочь в определении векторов дальнейшей аналитической работы в нашей стране по мере получения конкретных данных по вновь формируемым счетам. Одновременно такое исследование должно быть направлено на проверку уже опубликованных расчетов, проведенных отечественными и/или зарубежными специалистами.

Прикладной анализ статистических показателей природоемкости и природоотдачи

В ПРД СПЭУ рассматривается несколько групп показателей с рекомендациями по получению и анализу сводных данных, а также по интерпретации и использованию результатов этого анализа. Центральное место занимают показатели, характеризующие удельную природоемкость (environmental intensity) и удельную природоотдачу (ресурсоотдачу; resource productivity)1. При расчете этих показателей в соответствии с рекомендациями ПРД СПЭУ могут использоваться такие макроагрегаты, как валовое потребление энергии (валовые затраты энергии), чистое внутреннее энергопотребление, конечное использование воды, а также показатели для различных потоков в области окружающей природной среды – в виде сбросов загрязняющих веществ в гидросферу, выбросов диоксида углерода в атмосферу, образования и размещения на поверхности Земли твердых отходов и др. При этом в ПРД СПЭУ рассмотрение предлагается вести как с позиции производства, так и с точки зрения конечного использования.

По нашему мнению, показатели природоемкости и такой же природоотдачи, представленные в натуральных измерителях, вряд ли могут быть выражены в виде каких-либо интегральных индикаторов. Это практически невозможно из-за комплексного и многокомпонентного характера понятий «природные ресурсы», «природопользование» и т. д. Одновременно очевидно, что разработка каких-либо интегральных (унитарных) агрегатов в стоимостном выражении с использованием принципов СНС-2008 и БС СПЭУ-2012 потребует масштабных исследований и значительных усилий. Иначе говоря, сколько-нибудь надежные данные могут быть получены лишь в перспективе.

В этой связи целесообразно пока ограничиться расчетами частных относительных индикаторов (своего рода «индивидуальных индексов»), отражающих удельные значения по конкретным элементам природных ресурсов, негативного воздействия на окружающую природную среду и мероприятий по ее охране.

Среди таких удельных показателей наибольший прикладной интерес представляет группа индикаторов, расчет которых или уже сравнительно давно осуществляется в нашей стране (причем независимо от международных рекомендаций), или их получение потребует относительно небольших методологических уточнений и организационно-статистических изменений в отечественной практике. В частности, к таковым характеристикам относятся показатели водоемкости (водоотдачи), выбросоемкости (выбросоотдачи), сбросоемкости (сбросоотдачи), отходоемкости (отходоотдачи).

1. Показатели водоемкости или водоотдачи – суть индикаторы, которые характеризуют удельное водопользование в увязке с показателями хозяйственной деятельности. Иначе говоря, водоемкость рассчитывается как отношение какой-либо величины, отражающей конкретные виды водопользования в натуральном измерении, к объему полученного хозяйственного результата в стоимостном выражении. Водоотдача рассчитывается в обратном порядке, то есть с получением величины какого-либо результата хозяйственной деятельности, приходящегося на единицу водопользования, представленной в натуральном выражении. Рассматриваемые показатели могут быть получены на агрегированном уровне как в целом для всей экономики, так и для отдельных видов экономической деятельности, а также применительно к домохозяйствам, в территориальном разрезе, по бассейнам конкретных морей и рек и т. д.

Применительно к забору воды из природных водных объектов показатель водоемкости в целом по стране может быть рассчитан как отношение соответствующего водоизъятия в млн куб. м в год к величине ВВП за соответствующий год. Оценки целесообразно производить в расчете на 1 тыс. руб. (или на 1 млн руб.) ВВП для получения значащих цифр до запятой, то есть для большей наглядности.

Однако даже в этом относительно простом случае возникает ряд проблем, не описываемых в ПРД СПЭУ и связанных с правильным пониманием исходных данных и получаемых результатов. В частности, в соответствии со статистическими вопросниками ООН и ОЭСР/Евростата отражению подлежит изъятие из природных водоемов только пресной воды. Причиной этого служит то, что такая вода является ограниченным природным ресурсом в отличие, например, от морской воды, где ограниченность имеет условный характер. Однако во многих странах мира параллельно с изъятием из водных источников пресной воды осуществляются забор и использование морской, минеральной, термальной и иной непресной воды. Например, в Российской Федерации в 2015 г. суммарный объем водозабора непресной – главным образом морской – воды составил 6,5 млрд куб. м, или 9,4 % от общего водоизъятия из природных объектов.

При заборе и использовании как пресной, так и непресной воды формируется валовая добавленная стоимость. Поэтому очевидно, что расчеты водоемкости/водоотдачи с отражением только части такого водопользования являются некорректными2. Более того, игнорирование данного факта приводит к ошибочным результатам и неверным выводам при международных сопоставлениях. Например, по имеющимся сравнительным данным, водоемкость экономики Дании, рассчитанная по пресной воде, более чем в 10 раз (!) ниже, чем в России. Однако эти оценки не учитывают весьма значительные объемы забора и использования морской воды, существующие в Дании, при сравнительно небольших величинах аналогичного российского водопользования3.

Водоемкость может рассчитываться не только применительно к водозабору из природных источников, но и к объему фактического использования воды. Такой подход представляется особо актуальным по видам экономической деятельности, хозяйственные единицы которых во многих случаях не осуществляют самостоятельный забор воды из природных объектов, а используют другие источники водоснабжения, например коммунальный водопровод. В частности, по виду деятельности «Производство пищевых продуктов, включая напитки и табак» в 2015 г. водозабор из природных объектов составил 245 млн куб. м, а фактическое использование воды – 355 млн куб. м, или примерно в 1,5 раза больше.

Примечание. По сути аналогичная ситуация имеет место по ряду субъектов Российской Федерации: фактическое использование воды здесь значительно превышает водозабор на территории данного региона за счет поступления воды из других субъектов Федерации (например, в г. Москве за счет поступления из Московской области, в Республике Калмыкия – за счет Ставропольского края и др.).

Отсутствие оценок водоемкости/водоотдачи, рассчитанной на основе величин фактического использования воды и валовой добавленной стоимости, ВДС (валового регионального продукта, ВРП), неизбежно приводит к неверным результатам и таким же ошибочным выводам.

2. Показатели выбросоемкости и/или выбросоотдачи – удельные характеристики выбросов загрязняющих веществ в атмосферный воздух. Они представляют собой отношение количественной эмиссии в воздушный бассейн парниковых газов или типовых вредных веществ к каким-либо показателям, интегрально отражающим экономическую деятельность, например тонн этих выбросов на единицу ВВП (выбросоемкость) или в виде обратной величины (выбросоотдача). В зависимости от конкретных источников загрязнения рассматриваемые индикаторы могут быть рассчитаны по соответствующим видам (подвидам) деятельности, например по обрабатывающим производствам; добыче полезных ископаемых; производству и распределению электро- и теплоэнергии, транспорту и др. с использованием показателей ВДС.

3. Показатели сбросоемкости и/или сбросоотдачи – эти индикаторы во многом являются аналогами показателей выбросоемкости/выбросоотдачи, представленных выше. Основное отличие состоит в том, что в данном случае расчеты ведутся с использованием показателей сброса загрязненных сточных вод в природные водные объекты, выраженных в куб. м, и каких-либо макроэкономических агрегатов. Показатели, отражающие суммарную величину сброса загрязняющих веществ в тоннах в гидросферу, в российской статистике не используются, поскольку однозначная и четкая методология их расчета до сих пор не выработана4.

Так же как в случае с расчетом водоемкости и/или водоотдачи по видам экономической деятельности, при оценках относительных величин сбросоемкости/сбросоотдачи необходимо учитывать факт межотраслевой передачи воды. Например, значительная часть хозяйственных объектов не имеет своих источников непосредственного водоотведения в природные объекты, а передает стоки в коммунальную канализацию. Сброс сточных вод в этом случае отражается по объектам, которые фактически осуществляют указанное водоотведение в водоемы, то есть преимущественно по видам деятельности «Сбор, очистка и распределение воды», «Удаление сточных вод, отходов и аналогичная деятельность» и др. Игнорирование этого факта неизбежно даст некорректные статистические результаты отраслевой группировки рассматриваемых удельных характеристик.

4. Показатели отходоемкости и/или отходоотдачи – относительные показатели, отражающие удельное количество отходов, приходящихся на какие-либо экономические агрегаты или наоборот – в виде обратного отношения. Специфика этих показателей состоит в возможности использования в качестве натурального показателя как общего количества образовавшихся отходов производства и потребления, так и количества отходов по классам опасности, размещенных в окружающей природной среде – на свалках, полигонах, в местах временного хранения и т. д. – в течение отчетного года.

При проведении отраслевых расчетов следует учитывать, что значительный объем отходов, образовавшихся на объектах одних видов экономической деятельности, передается объектам других видов деятельности, в том числе для размещения в окружающей природной среде (см. приведенные выше замечания по расчету индикаторов сбросоемкости/сбросоотдачи).

Кроме того, образование и/или размещение твердых бытовых отходов, ТБО (или твердых коммунальных отходов, ТКО, в соответствии с недавно измененной терминологией), логичнее соотносить не с ВВП, ВДС или ВРП, а с макропоказателями, отражающими в СНС конечное потребление.

Следует еще раз подчеркнуть, что практически все вышеизложенное не является чем-то принципиально новым как для природоохранной деятельности, так и для статистики окружающей природной среды и макроэкономической статистики в России. Оценки, близкие по используемым показателям и формам их представления, в целом по стране и по отдельным видам природопользования уже сравнительно давно публикуются в официальных изданиях [см., например: Водные… 2010; Охрана… 2012 и др.]. Результаты соответствующих расчетов также были включены – к сожалению, с рядом определенных ошибок (см. о них далее) – в государственные доклады «О состоянии и об охране окружающей среды в Российской Федерации» как за 2014 г., так и за 2015 г. [Государственные…].

Одновременно полностью новационными следует считать расчеты приведенных удельных агрегатов с использованием методологии СНС-2008 и БС СПЭУ-2012, прежде всего с применением данных, полученных на основе баланса активов соответствующих природных ресурсов или величины ВВП, использованных на природоохранные/природосберегающие нужды. Иначе говоря, высокий потенциальный интерес должны иметь показатели природоемкости/природоотдачи, основывающиеся на чистом приросте (чистой убыли) конкретных видов природных активов в стоимостном выражении, или показатели снижения конкретных вредных воздействий на природу с их отнесением к каким-либо макроэкономическим агрегатам, в том числе к природоохранной/природосберегающей части ВВП. В этой связи получение исходной информации на базе оперативного освоения норм СНС-2008 и БС СПЭУ-2012, о чем говорилось в начале статьи, приобретает дополнительную актуальность.

Декаплинг-анализ

Определенный интерес представляют расчеты в рамках так называемого декаплинг-анализа, то есть статистического анализа расхождений. По мнению разработчиков ПРД СПЭУ, указанные расхождения имеют место в тех случаях, когда темпы роста или снижения какого-либо воздействия на окружающую природную среду (в частности, в виде эмиссии вредных веществ, забора воды, образования различных отходов и т. д.) не совпадают с темпами роста/снижения экономических показателей (например, с темпами изменения реальной величины ВВП) за определенный период времени. Иначе говоря, показатели декаплинга-расхождения в какой-то мере характеризуют наличие и уровень связи между экономическими процессами и воздействием на окружающую природную среду.

Данные о величине декаплинга могут быть абсолютными, относительными и нулевыми. Согласно ПРД СПЭУ, абсолютный декаплинг возникает тогда, когда объем нагрузки на окружающую природную среду является стабильным или снижается, в то время как экономическая активность растет. Относительным декаплинг называется в случае, когда темпы роста соответствующих природопотребляющих/природовоздействующих показателей имеют положительное значение, однако меньшее, нежели темпы роста выбранных макроэкономических агрегатов. Нулевой декаплинг свидетельствует об отсутствии сколько-нибудь существенных расхождений между приведенными векторами [System… 2014b].

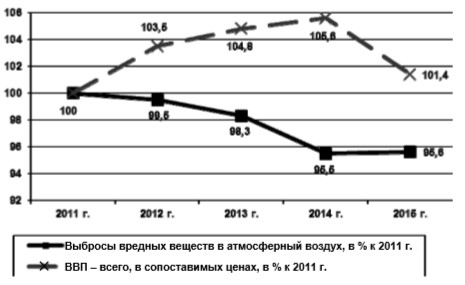

Это утверждение, по нашему мнению, представляется несколько упрощенным; на практике векторы расхождений могут иметь иную конфигурацию (см., например, рис. 1–2; приведенные здесь данные получены на основе официальных статистических сведений). В частности, в России абсолютный декаплинг – кроме «классического» тренда полного расхождения, представленного на рис. 1 в 2011–2014 гг., – также имел место, когда величина выбранного макростатистического агрегата уменьшалась, а объемы природопользования/негативного воздействия на природу возрастали или оставались практически стабильными (см. динамику в 2015 г. по сравнению с 2014 г. на рис. 1).

Относительный декаплинг, кроме соотношений, описанных в ПРД СПЭУ, наблюдается в случаях, когда темпы роста природопользования/вредного воздействия на природу превышают (опережают) темпы роста выбранного макроагрегата. В частности, из рис. 2 следует, что в 2012 г. по сравнению с 2011 г. и в 2014 г. по сравнению с 2013 г. увеличились как объем потребленного ВВП, так и вывоз ТБО из селитебных зон. Однако темпы роста вывоза ТБО за эти периоды оказались выше, нежели темпы роста ВВП, использованного на конечное потребление домашних хозяйств.

Рис. 1. Изменения объема выбросов вредных веществ в атмосферный воздух и величины ВВП в России

Рис. 2. Изменение объема вывезенных из селитебных зон ТБО и величины ВВП, использованной на конечное потребление домашних хозяйств в России

Очевидно, что размеры декаплинга могут быть представлены в первую очередь в графическом виде или в форме простого соотношения темпов роста/снижения какого-либо натурального показателя природопользования (включая индикатор негативного воздействия на окружающую природную среду) и темпов роста/снижения отобранного макростатистического агрегата в постоянных ценах. При этом в цифровом виде данное расхождение, по нашему мнению, статистически корректно показывать в процентных пунктах, п. п. (то есть разницей между процентами). В случае относительного декаплинга при одновременном снижении темпов двух рассматриваемых векторов процентные пункты целесообразно давать с отрицательными знаками. При наличии абсолютного декаплинга результаты могут приводиться по модулю разницы для показателей с положительным и отрицательным знаками.

Следует отметить, что осознание показателей декаплинга – то есть расхождения как такового – со стороны отдельных ученых и специалистов в России серьезно задержалось. Это привело к ряду отрицательных результатов. В частности, в последнем издании Большой российской энциклопедии в обзорном томе «Россия» приведены данные, игнорирующие официальную статистическую информацию и «досчитанные» с учетом начавшегося во втором десятилетии XXI в. экономического роста в России. «После 2000 г. с ростом производства в условиях ослабления государственной природоохранной системы негативное воздействие на окружающую среду превысило уровень 1987 г.» [Большая… 2004]. Это утверждение некорректно как по форме, так и по существу: фактические данные во многом давали иную картину. Точно так же было ошибочным следующее предположение: «Экономисты говорят, что теневая экономика в нашем обществе занимает около 40 %. Вот и давайте прибавим к тем выбросам (вредных веществ в окружающую природную среду. – Авт.), которые статистически отражены, еще 40 %» [Грязь… 2001].

Неадекватность подобных подходов была подробно проанализирована, в частности, в [Думнов 2005]. Можно лишь отметить: налицо весьма смутное понимание сущности и методологии расчета ВВП плюс игнорирование многофакторных и достаточно сложных – во многих случаях вероятностных – зависимостей между макро- и микроэкономикой, с одной стороны, и конкретными видами природопользования и негативного воздействия на окружающую природную среду – с другой.

Рекомендации в области определения декаплинга, включенные в ПРД СПЭУ, не ограничиваются лишь вышеизложенными положениями. В этом документе и в публикациях других международных органов величину декаплинга предлагается исчислять следующим образом:

Показатель декаплинга = ВОПС/ДС в отчетном периоде : ВОПС/ДС в базовом периоде, (1)

где ВОПС – показатель воздействия («давления») на ОПС, например объем забора воды из водных объектов, количество выброшенных вредных веществ и др.; ДС – показатель «движущей силы», которая приводит к вышеуказанному воздействию, то есть отражающий какие-либо макроэкономические агрегаты (в частности, объем ВВП, ВДС, ВРП и др.).

Иначе говоря, показатель декаплинга в данном случае представляет собой отношение между двумя удельными показателями, характеризующими какой-либо вид природоемкости/природовоздействия за различные периоды времени.

Логика подсказывает, что если в формуле (1) величина декаплинга меньше или больше 1, то соответствующее расхождение в рассматриваемом периоде наблюдается в явном, то есть ненулевом виде. Однако при этом невозможно определить, какую именно форму имеет данное расхождение: абсолютную или относительную. Точно так же при использовании указанной формулы при международных сопоставлениях невозможно оценить, в какой стране масштабы того или иного декаплинга больше (или меньше) в абсолютном выражении.

По мнению разработчиков ПРД СПЭУ, а также исходя из рекомендаций ряда других международных организаций, может осуществляться расчет так называемого индекса декаплинг-фактора, исчисляемого по формуле:

Индекс декаплинг-фактора (DF) = 1 – показатель декаплинга. (2)

В соответствии со статистической логикой индекс декаплинг-фактора равен нулю при отсутствии самого расхождения. При положительном значении разницы в формуле (2) чем выше итоговая величина, тем выше рассматриваемый индекс и меньше удельные значения природопользования/вредного воздействия на природу по отношению к выбранному макроагрегату. И наоборот – при отрицательном значении разницы чем больше отрицательная величина, тем индекс декаплинг-фактора выше, но с обратным знаком. В частности, если сравнивать эти индексы за два каких-либо периода, то в последнем случае на единицу макропоказателя в отчетном периоде стало изыматься больше природных ресурсов и/или в окружающую природную среду стало поступать больше различных вредных веществ, нежели в базовом периоде.

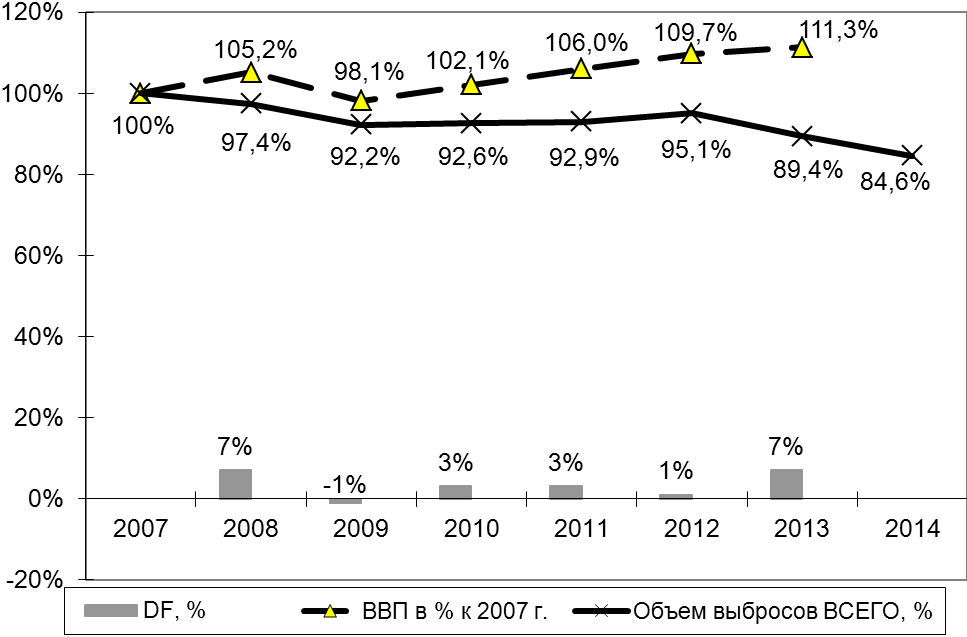

Характерно, что, как и в случае с формулой (1), оперирование формулой (2) не дает возможности определить характер – абсолютный или относительный –декаплинга. Более того, на наш взгляд, формула (2) не имеет практически никаких реальных преимуществ по сравнению с формулой (1), а лишь неоправданно усложняет аналитическую работу5. В качестве доказательства можно привести неудачное применение декаплинг-фактора в материалах Государственных докладов «О состоянии и об охране окружающей среды в Российской Федерации» в 2013 и 2014 гг. В частности, на рис. 3, представленном в полном соответствии с оригиналом в Госдокладе-2014 и являющемся образцом целого ряда других аналогичных рисунков, по оси абсцисс отражены результаты расчета индекса декаплинг-фактора. При этом: а) соответствующие цифры приведены в процентах, хотя формула (2) по определению не предусматривает этого. Индекс декаплинг-фактора в ней должен выражаться абстрактной величиной, обратной относительному показателю и не имеющей единицы измерения; б) рассматриваемые данные приведены без указания периода, за который сделаны оценки. Иначе говоря, весьма сложно понять, соотносятся ли «процентные» величины по оси абсцисс с базовым периодом, то есть с 2007 г., или эти оценки проведены путем сравнения каждого года с предшествующим.

Рис. 3. Динамика изменения показателей «движущих сил» (ВВП) и «давления» (объем всех выбросов от стационарных источников) по РФ в целом

Более того, сам механизм получения и трактовки приведенных данных остается весьма невнятным (по сути, если бы на рис. 3 не были приведены графические линии, отражающие динамику выбросов в атмосферу, и ВВП в сопоставимых ценах, то понять, что такое DF и как его трактовать, было бы абсолютно невозможно). Но самое главное – на основе такого рода данных о декаплинге нельзя сделать сколько-нибудь значимые практические выводы, не говоря уже о постановке задач на перспективу и формировании каких-либо конкретных планово-прогнозных заданий.

Приведенный пример свидетельствует, на наш взгляд, о следующем: 1) степени профессионализма при подготовке материалов для важных государственных документов, а также об уровне их проверки и реальной востребованности; 2) продолжающемся в нашей стране некритическом, калькированном использовании различных международных рекомендаций (а нередко в их навязывании) без четкого понимания сущности, особенностей, возможностей применения на практике, а также содержащихся в них спорных моментов и/или неясностей.

Декомпозиционный (факторный) анализ

Как можно видеть из приведенных выше алгоритмов расчета декаплинга или индекса декаплинг-фактора, они не являются универсальными инструментами макроанализа в области природопользования и охраны окружающей природной среды. Кроме отмеченных выше недостатков, проблема состоит отнюдь не только в определении: «Что именно произошло?», но и в выяснении: «Почему это произошло?», то есть в исследовании причинно-следственных связей.

В соответствии с рекомендациями ПРД СПЭУ для решения указанных задач необходимо проведение так называемого декомпозиционного анализа (decomposition analysis). По нашему мнению, его сущность и главные принципы давно известны. Они представляют систему оценки факторов, в той или иной степени влияющих на описанные выше декаплинг-расхождения, и определения роли каждого из них. По мнению разработчиков ПРД СПЭУ, в рассматриваемом случае наиболее важными факторами являются: а) изменения объема выпуска в государстве-резиденте, в том числе за счет переноса ряда производств из одной страны в другую (то есть соответствующих территориальных сдвигов); б) изменения в структуре потребляемых ресурсов, включая переход с одного на другой вид топлива, изменения в структуре выпускаемой продукции, в том числе переход от производства товаров к оказанию услуг и т. д. (то есть внутриэкономические структурные сдвиги); в) изменения внешнеэкономической конъюнктуры и связей и, следовательно, состава и объема экспорта и импорта (то есть внешнеэкономические структурные сдвиги); г) изменения в результате совершенствования технологических процессов, в том числе путем уменьшения энергоемкости, материалоемкости и др.

Однако этот перечень факторов, на наш взгляд, представляется далеко не полным – определенное воздействие может оказывать ряд других аспектов.

Прежде всего следует оценивать статистическую достоверность сравниваемых статистических рядов. Собственно говоря, с этого надо начинать любой декомпозиционный анализ.

Что же касается факторов, которые могут оказывать существенное влияние на величины декаплинга и динамику показателей природоемкости/природоотдачи, то сюда необходимо добавить, в частности, степень эффективности эксплуатации водоочистных сооружений и газопылеулавливающих установок, наличие или отсутствие их своевременного текущего и капитального ремонта. Огромное значение также имеют уровни физического и/или морального износа основных производственных фондов и масштабы их обновления. Значительное воздействие могут оказывать факторы природного характера, например серия маловодных или многоводных лет, ограничивающих объемы водопользования или уменьшающих эти объемы по естественным причинам (из-за сокращения поливов сельхозкультур в дождливые годы) и др.

Особую роль, в принципе, должен играть так называемый «эколого-экономический механизм», включающий в том числе систему налогов и платежей (с целевыми льготами). Такие выплаты призваны быть не столько фискальными инструментами, сколько стимулами для природопользователей к проведению ими природоохранных/природосберегающих мероприятий6.

В числе немаловажных особенностей воздействия различных факторов не следует также забывать о наличии лаг-периода между длительным процессом проведения природоохранных мероприятий (прежде всего осуществляемых инвестиций) и получением конкретных результатов (от конечной реализации этих мероприятий) в области охраны окружающей природной среды.

Несомненно, существуют и иные факторные причины, определяющие в той или иной степени динамику изменения соотношений макроэкономических показателей и индикаторов различных видов природопользования.

Конкретные алгоритмы разложения результирующего показателя на факторные показатели в ПРД СПЭУ, к сожалению, практически не приводятся или даются в малоинформативном виде. Поэтому предстоит значительная исследовательская работа по определению того, в какой мере целесообразно использовать индексный метод, в какой – применять корреляционный или кластерный анализ, а в каких случаях – проводить факторные исследования с применением других аналитических инструментов.

Следует также отметить, что в соответствии с ПРД СПЭУ декомпозиционный анализ, как правило, должен осуществляться в рамках пресловутой модели «Движущие силы – Давление – Состояние – Воздействие – Реакция (ДСДСВР)» (Driving force – Pressure – State – Impact – Response, DPSIR). «Такого рода модели обеспечивают уверенность в том, что при разработке системы показателей не были упущены наиболее важные аспекты» [System… 2014b]. Однако, на наш взгляд, вопрос заключается отнюдь не в подобных сложно-словесных конструкциях, а в осуществлении конкретного и системного факторного анализа, в получении его внятных результатов, в формулировании на их основе объективных выводов и прогнозных оценок и в формировании реальных плановых заданий, хотя бы на «индикативной» основе.

Краткие выводы и предложения

1. Одним из основных препятствий к освоению и практическому внедрению положений СНС-2008, Базовой схемы СПЭУ-2012 и ПРД СПЭУ является недостаточная заинтересованность в этом со стороны как общегосударственных органов и экономических структур страны, так и министерств и ведомств природно-ресурсного и природоохранного блоков. Внедрение принципов СНС-СПЭУ в Российской Федерации, в принципе, постепенно происходит, однако ведется оно, к сожалению, медленно и дифференцированно, при фактическом отсутствии контроля за осуществлением этой работы со стороны руководящих органов из-за смутного понимания ее целей, а также возможностей прикладного использования результатов.

2. Практически аналогичное недопонимание со стороны общеуправленческих, экономических, природно-ресурсных и природоохранных органов имеет место в области выявления зависимостей между различными факторными индикаторами социально-экономического развития и динамикой результирующих показателей природопользования, состояния и охраны окружающей природной среды. Как правило, имеющаяся информация фиксирует и отражает лишь «что именно происходит» (в виде уменьшения нагрузки на природу и т. п.), но не дает ответа, «почему это произошло». Поэтому в данных условиях зачастую непонятно, каким образом формируются соответствующие планово-прогнозные задания по профильным показателям и насколько серьезное значение они в принципе способны оказывать на соответствующую политику.

3. Без устранения приведенных недостатков любые попытки совершенствования государственного управления в сфере природных ресурсов, природопользования и охраны окружающей природной среды будут иметь достаточно проблемный характер, не говоря уже о каком-либо реальном «индикативном» планировании природоохранной деятельности в стране.

Литература

Большая российская энциклопедия: в 30 т. Т. Россия / пред. науч.-ред. совета Ю. С. Осипов, отв. ред. С. Л. Кравец. М. : БРЭ, 2004.

Водные ресурсы и водное хозяйство России в 2009 году (Статистический сборник) / под ред. Н. Г. Рыбальского, А. Д. Думнова. М. : НИА-Природа, 2010.

Государственные доклады «О состоянии и об охране окружающей среды в Российской Федерации в 2014(2015) году» [Электронный ресурс]. URL: http://www.mnr. gov.ru/regulatory/list.php?part=1101.

Грязь, которую мы вдыхаем, едим и пьем: интервью с чл.-корр. РАН, президентом Центра экологической политики А. Яблоковым // Аргументы и факты. 2001. № 39.

Демин А. П. Современная водоемкость экономик стран мира // Известия РАН. Серия «География». 2012. № 5. С. 71–81.

Думнов А. Д. Тенденции вредного антропогенного воздействия на окружающую природную среду (статистические аспекты) // Использование и охрана природных ресурсов в России. 2005. № 5. С. 100–108.

Думнов А. Д., Рыбальский Н. Г. Макроэкономические оценки на основе экосистемного учета как важнейшая международная задача // Век глобализации. 2015. № 2. С. 73–89.

Охрана окружающей среды в России: 2012: стат. сб. Федеральной службы гос. статистики. М. : Росстат, 2012.

System of Environmental-Economic Accounting 2012: Central Framework/United Nations, European Union, FAO, IMF, OECD, World Bank (ST/ESA/STAT/Ser.F/109). New York : United Nations, 2014а.

System of Environmental-Economic Accounting 2012: Applications and Extensions (White cover publication, preedited text subject to official editing). European Commission, FAO, OECD, United Nations, World Bank, 2014b.

1 При переводе на русский язык приведенных и ряда других терминов (см. далее) за основу были взяты такие близкие по существу, устоявшиеся в отечественной экономической статистике и противоположные друг другу понятия, как фондоемкость и фондоотдача, энергоемкость и энергоотдача и т. п.

2 Проводить оценки по хозяйственным объектам, использующим только пресную воду, малореально из-за трудоемкости расчетов валовой добавленной стоимости применительно к таким водопользователям.

3 «В Дании морской воды используется в 6 раз больше, чем пресной, в Швеции – в 3,4 раза, Финляндии – в 2,5 раза. В этом кроется ответ на вопрос: почему так низки удельные показатели водоемкости (пресной воды) в некоторых странах Европы?» [Демин 2012].

4 Этот вопрос не был решен в советской статистике и остается практически открытым четверть века спустя. Для его решения необходимо активное участие гидрохимиков и ряда других специалистов.

5 Авторы статьи признают, что корректное и внятное отражение декаплинга с использованием только одной цифры – с учетом вышеописанной многовариантности рассматриваемых расхождений – пока остается спорным вопросом, требующим серьезных исследований (то есть фактически разработки теории декаплинг-анализа).

6 Масштабы и уровень влияния данного фактора на осуществление рассматриваемых мероприятий хотя бы в виде приблизительных цифр в нашей стране практически неизвестен. Более того, отсутствовали и продолжают отсутствовать развернутые исследования в этом направлении.

Размещено в разделах